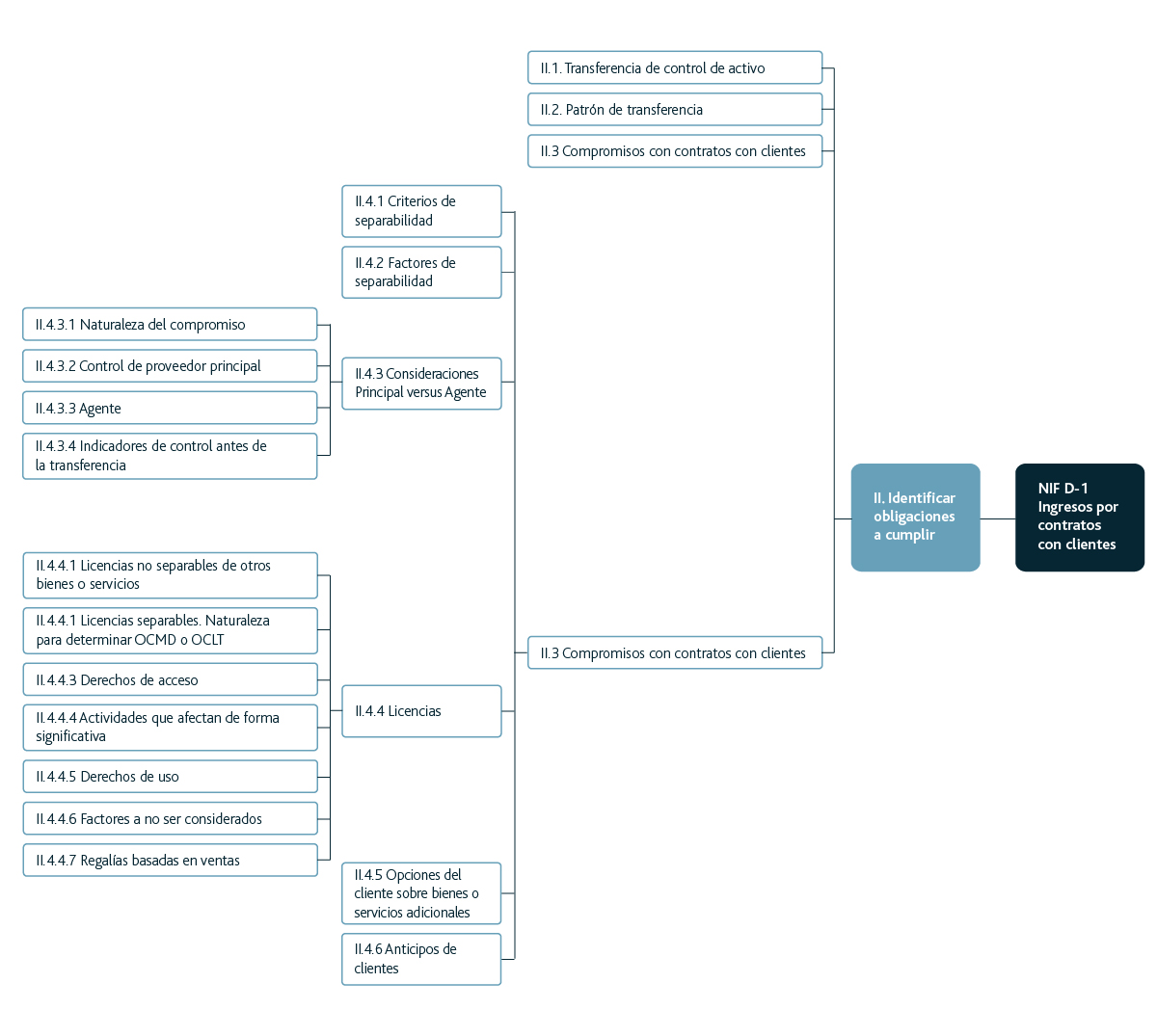

Paso 2 del modelo de reconocimiento de Ingresos

Por: C.P. César Hurtado

Dentro de la metodología de los 5 pasos para el reconocimiento del ingreso que señala la NIF D-1, el paso 2 es también uno de los que pueden ser más difíciles o sencillos (según el modelo de negocio de la entidad).

A continuación, se muestran los diversos apartados de que trata el ya citado paso 2.

En el paso 2 del modelo, una entidad debe determinar al inicio del contrato los bienes y/o servicios acordados con el cliente y debe identificar como una obligación a cumplir cada compromiso de transferir al cliente el control sobre:

Si bien la transferencia de control es el elemento central de la obligación a cumplir, también lo es el poder identificar si esa obligación es separable o no dentro del contexto del contrato. Recordemos algunos de los indicadores de transferencia de control.

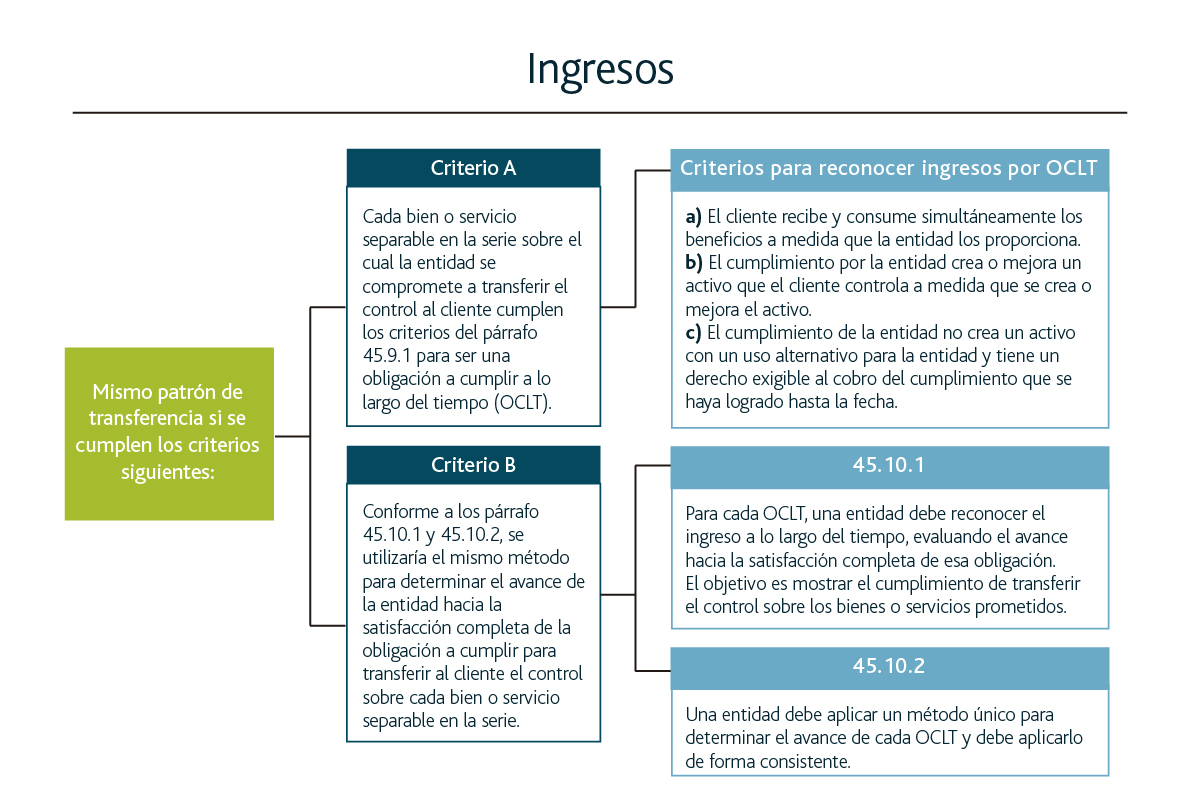

Para ello, es preciso identificar una serie de bienes o servicios separables son sustancialmente iguales y que contengan el mismo patrón de transferencia. Los criterios para determinar si se tiene el mismo patrón de transferencia se indican a continuación:

Para ello, es preciso identificar una serie de bienes o servicios separables son sustancialmente iguales y que contengan el mismo patrón de transferencia. Los criterios para determinar si se tiene el mismo patrón de transferencia se indican a continuación:

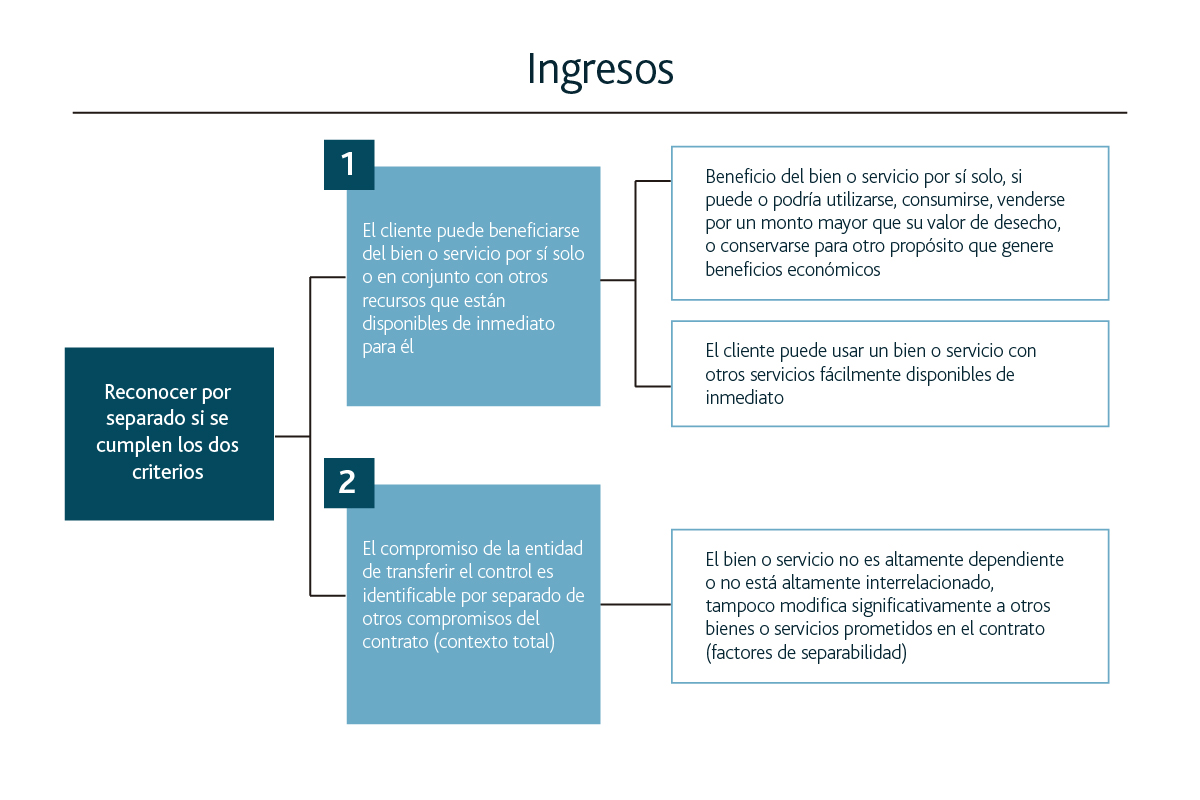

Por otro lado, la norma nos ejemplifica los bienes o servicios separables, y nos indica los criterios de separabilidad específicos que debemos tomar en cuenta:

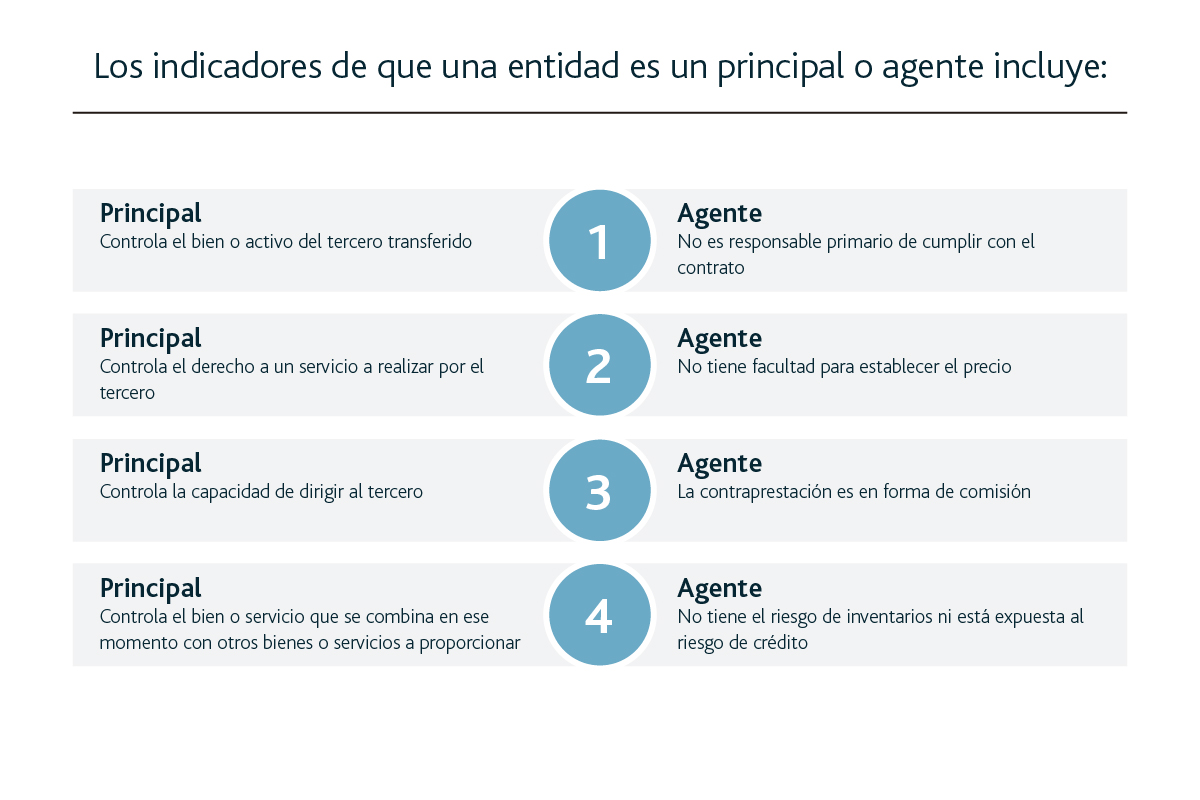

Principal y Agente

Uno de los temas que se debe evaluar dentro de este paso 2, es si somos el principal o el agente de la obligación de cumplimiento, y para ellos nos da una guía de indicadores:

Como hemos mencionado, el paso 2 “Identificar las obligaciones a cumplir”, puede ser uno de los más sencillos o más difíciles, razón por la cual, tiene que ser analizado y documentado con todos los elementos necesarios para el cumplimiento de este paso del modelo de reconocimiento de ingresos.

Síguenos en Facebook

Contenido relacionado:

- Conoce el modelo de reconocimiento de ingresos

- Ingresos por contratos con clientes

- ¿Qué hay que saber del régimen de los ingresos por arrendamiento?

Contenido recomendado:

- Formas de pago internacional: la guía con todo lo que necesitas saber

- Pasos para poner en marcha tu negocio

- Deducción inmediata para la inversión en bienes nuevos

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.