Retención IVA 6% en servicios prestados

Por: L.C. Luis Velasco.

Como se recordará, a partir de 2020 entró en vigor una reforma al artículo 1-A de la Ley del IVA, mediante la cual se adicionó una fracción a la disposición para regular lo relacionado a los supuestos de retención de IVA, como sigue:

“Artículo 1o.-A.- Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

………..

IV. Sean personas morales o personas físicas con actividades empresariales, que reciban servicios a través de los cuales se pongan a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada de éste, o incluso fuera de éstas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual. En este caso la retención se hará por el 6% del valor de la contraprestación efectivamente pagada.

…”

En relación con lo anterior, recientemente la Procuraduría de la Defensa del Contribuyente (PRODECON) difundió en su portal de Internet información sobre algunos temas de la Reforma Fiscal para 2020, en una de ellas incluyó el tema de la retención del Impuesto al Valor Agregado (IVA) señalado anteriormente, debido a que su aplicación ha generado cierta confusión entre gran parte de contribuyentes, ya que aunque la disposición establece que la retención es aplicable a los servicios donde se pone personal a disposición del contratante hay quienes interpretan en el medio que la retención se aplica a todos los servicios en general.

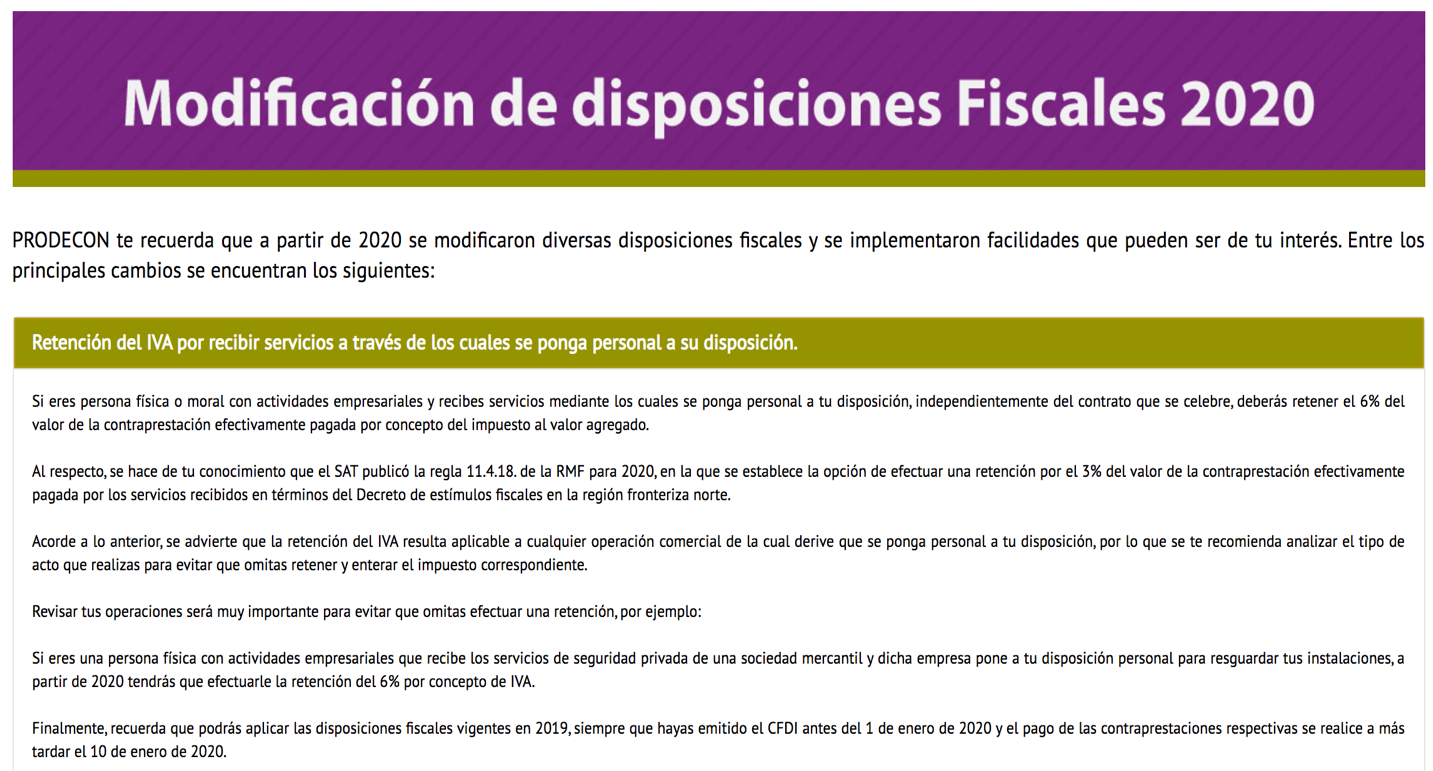

La información que se presenta en el portal de PRODECON es la siguiente.

Como podrá observarse, la información de la PRODECON reafirma el criterio de muchos contribuyentes sobre la intención y la naturaleza de la reforma 2020 en materia de la retención de IVA al 6% en cuanto a que solo aplicaría a aquellos servicios que consisten en poner personal a disposición del cliente (servicios de outsourcing) y no a todos los servicios en general.

Adicionalmente el SAT, ha manifestado como respuestas a algunos cuestionamientos de algunos contribuyentes que la retención del 6% aplica a los servicios de outsourcing donde se pone a disposición del contratante personal para llevar a cabo ciertas actividades.

No obstante lo anterior, como se ha comentado en otras ocasiones, es importante llevar a cabo un análisis caso por caso de todos los servicios contratados por cada uno con la documentación correspondiente y definir el criterio a seguir en cada uno de los servicios mencionados.

Síguenos en Facebook

Contenido relacionado:

- Corrección de CFDI de nómina correspondiente a sueldos 2019

- CFDI por servicios prestados en 2019 para la retención del 6% del IVA

- Momento de la retención del IVA por servicios prestados y pagados 2020

Contenido recomendado:

- Corrección de CFDI de nómina correspondiente a sueldos 2019

- Contrato de arrendamiento

- ¿Qué hay que saber del régimen de los ingresos por arrendamiento?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.