Se presenta Paquete económico e iniciativa de Reforma Fiscal 2022

Por: L.C. Luis Velasco.

Revisamos algunos aspectos relevantes el Paquete económico que presenta el Ejecutivo Federal, así como los puntos clave de la Reforma Fiscal para el próximo año. Entérate.

El pasado 8 de septiembre el Ejecutivo Federal presentó, a través del titular de la Secretaría de Hacienda y Crédito Público, la propuesta de paquete económico para el ejercicio 2022, el cual está integrado por los siguientes documentos:

- Criterios Generales de Política Económica (CGPE)

- Ley de Ingresos de la Federación (LIF)

- Presupuesto de Egresos de la Federación (PEF)

- Ley de Impuesto sobre la Renta (LISR)

- Ley del Impuesto al Valor Agregado (LIVA)

- Ley del Impuesto Especial sobre Producción y Servicios (LIEPS)

- Código Fiscal de la Federación (CFF)

- Ley Federal de Derechos (LFD)

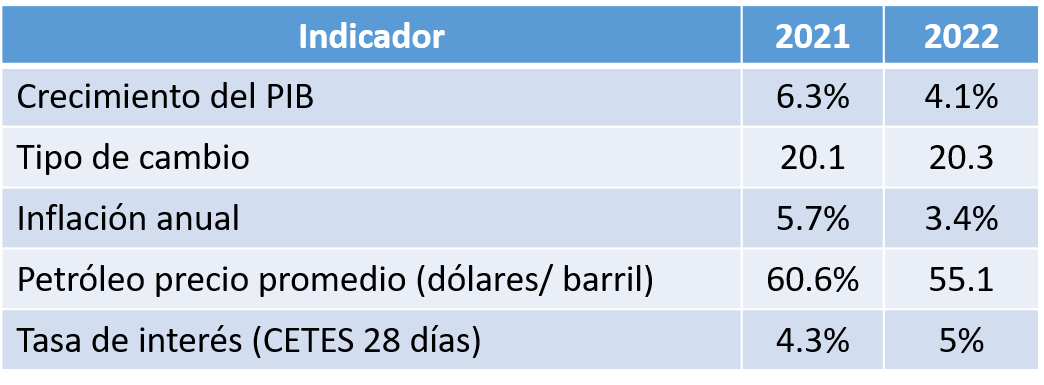

Perspectivas económicas

Se estiman las siguientes cifras de acuerdo con los CGPE:

Propuesta de Reforma Fiscal

En relación a las modificaciones fiscales propuestas, destacan las siguientes:

CFF

a) Regresa la obligación de dictaminar los estados financieros por un Contador Público registrado ante el SAT.

b) En las fusiones o escisiones sin razón de negocios las autoridades fiscales podrán determinar el impuesto correspondiente a la enajenación.

LISR

a) La deducción de cuentas incobrables mayores a 30 mil UDIS podrá realizarse hasta haber agotado los procedimientos legales aplicables.

b) Se elimina el Régimen de Incorporación Fiscal (RIF).

c) Las personas físicas que realicen actividades empresariales y pequeñas empresas podrán tributar en un régimen simplificado de confianza con varios beneficios fiscales y con simplificación del cumplimiento de diversas formalidades.

LIVA

a) Los contribuyentes que realizan actividades no objeto de la LIVA no podrán acreditar el impuesto pagado a los proveedores o en la importación de bienes cuando estén vinculados a dichas actividades.

b) Se elimina lo relacionado al RIF.

LIEPS

a) Se elimina la obligación de registrarse en el padrón de contribuyentes de bebidas alcohólicas a los fabricantes, productores, envasadores e importadores de alcohol desnaturalizado y mieles incristalizables.

La propuesta fue presentada ante el Congreso de la Unión y durante el proceso legislativo se turnó a la Cámara de Diputados para su revisión y eventual aprobación —a más tardar el 31 de octubre, por lo que se refiere a la LIF; y hasta el 15 de noviembre, por lo que que respecta al PEF—.

Quizá te interese:

- Impacto de la Reforma Fiscal 2021 a plataformas digitales

- Aspectos de la Reforma Fiscal a detalle

- Paquete económico y adecuaciones fiscales 2021

- Programas de vigilancia fiscal del SAT

- Implementación de la resiliencia organizacional en las empresas familiares

- Conoce a las autoridades del Sistema Financiero Mexicano

- Acuerdos conclusivos como derecho de los contribuyentes

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.