Por L.C. Luis Velasco.

¿Sabes qué sucede cuando el pago de una operación se realiza con diversas formas de pago o qué debe registrarse en el CFDI? En este contenido, además de responder a estas dudas sobre este documento fiscal, aprenderás cuáles son los errores más usuales y cómo evitarlos.

Formas de pago en un CFDI

Cuando hablamos de la forma de pago en un Comprobante Fiscal Digital por Internet (CFDI), nos referimos al instrumento o medio a través del cual se liquida una transacción, ya sea efectivo, tarjeta bancaria, transferencia electrónica de fondos, vale u otro. Además, es uno de los datos obligatorios que debe contener todo comprobante de tipo Ingreso para ser considerado válido por el Servicio de Administración Tributaria (SAT).

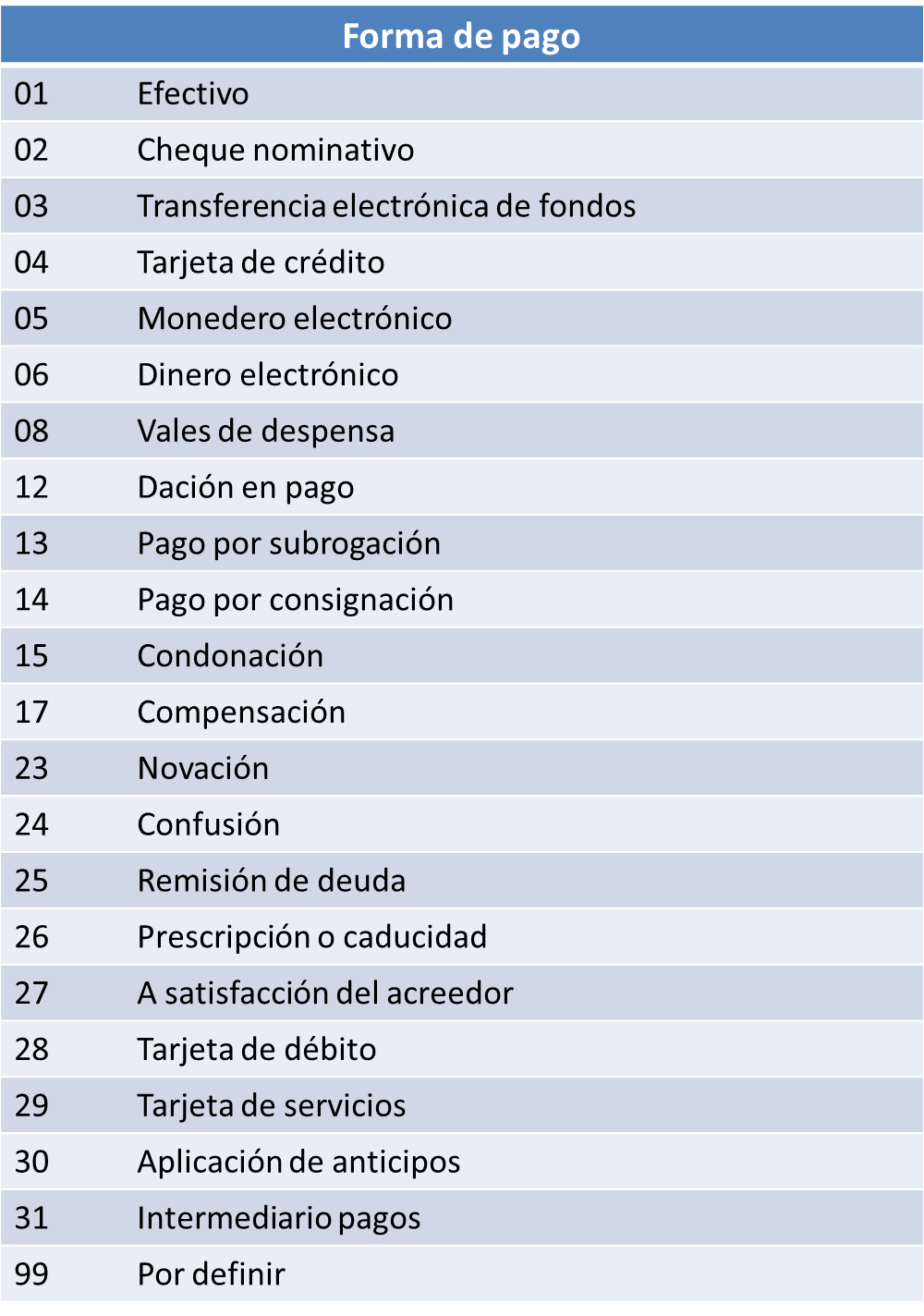

Para definir este campo en un CFDI, la autoridad fiscal puso a disposición el «Catálogo de Formas de Pago» que detalla la clave específica para cada una de las formas de liquidar una transacción.

A continuación, te compartimos el listado completo con las formas de pago existentes en el CFDI y sus claves correspondientes.

CFDI con diversas formas de pago

Según indica la normativa, si una transacción involucra múltiples formas de pago, es posible incluirlas en un mismo CFDI. Para ello, se deben seleccionar cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente, hasta llegar al final a la forma de pago con el que se liquida la menor cantidad de pago, separados por una coma (,).

Por ejemplo, si un cliente realiza la compra de un producto por un valor de $1,000 y paga $60 en efectivo y los $40 restantes con tarjeta débito, en el CFDI se debe de señalar como método de pago en primer lugar el efectivo (01) y después la tarjeta débito (28).

En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente deberá registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación.

Errores comunes y cómo evitarlos

Confundir método de pago con forma de pago

Estos términos, aunque a menudo son usados indistintamente, tienen características diferentes. La forma de pago es, esencialmente, el medio con el cual se cancelará la venta. El medio de pago, por su parte, hace referencia al momento en el que se liquidará la operación.

Para evitar incurrir en este error, consulta las guías de llenado y permanece atento a las actualizaciones de la autoridad fiscal. Recuerda que la correcta aplicación de la normatividad es esencial para garantizar el cumplimiento de las obligaciones fiscales y para evitar complicaciones que puedan resultar en sanciones o penalidades.

Emitir CFDI con información inexacta

Por supuesto que, como emprendedores, tenemos que asegurarnos generar facturas con datos precisos para evitar confusiones, garantizar una buena relación con los clientes y mantener un flujo de efectivo sano. Por eso, te recomendamos establecer mecanismos de control interno para revisar la información de los CFDI antes de su emisión.

No automatizar el proceso de facturación

Otro error común es pasar horas ingresando datos de forma manual o en tareas rutinarias que consumen demasiado tiempo y no aportan valor al trabajo diario. Lo mejor es que te apoyes en un software de facturación que te permita no solo gestionar tus comprobantes electrónicos de forma fácil, sino tener un panorama claro sobre los ingresos del negocio y cumplir con todas las disposiciones fiscales vigentes. De esta forma evitarás cometer errores al momento de incluir más de una forma de pago en un CFDI y ahorrarás tiempo.

Síguenos en Facebook

Contenido relacionado:

- Forma de pago en CFDI y extinción de obligaciones en materia legal

- Cómo aplica la ‘forma de pago’ en la nueva Factura Electrónica 3.3

- Descarga gratis tu eBook «El ABC del CFDI de recepción de pagos»

Contenido recomendado:

- Dictamen para efectos del IMSS. Parte II

- ¿Qué son los CFDI relacionados?

- Conoce las adecuaciones al esquema de cancelación del CFDI

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.