Por Roberto Almaraz.

¿Cuál es la utilidad de los Estados Financieros Básicos?, ¿qué normas son las que deben seguirse para desarrollarlos en las empresas?, ¿qué son y cómo se deben aplicar las Normas de Información Financiera (NIF) a estos documentos contables? A lo largo de este artículo te explicamos todo.

Estados Financieros Básicos: conoce su importancia

La contabilidad se creó para ayudar a generar información indispensable que pudiera, en un principio, cuantificar todo aquel recurso que sumara al dueño de un negocio u organización y, adicionalmente, para servir de apoyo en la organización, dirección y control de aquellos bienes que con el paso del tiempo iban sumando y creciendo en las entidades.

Con esta misma finalidad surgen y se preparan los Estados Financieros Básicos. Estos documentos son una herramienta fundamental para dar a conocer los aspectos relevantes a la propia administración, extensivo a terceros interesados en el desarrollo de la entidad.

Entonces, ¿qué son las Normas de Información Financiera (NIF) y cómo surgen?

Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A.C. (IMCP) fue la encargada de emitir la normatividad contable en nuestro país, a través de boletines y circulares de Principios de Contabilidad Generalmente Aceptados.

A partir del 1 de junio de 2004, es el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) el organismo independiente que, en congruencia con la tendencia mundial, asume la función y la responsabilidad de la emisión de la normatividad contable en México.

El CINIF desarrolla las Normas de Información Financiera (NIF) con un alto grado de transparencia, objetividad y confiabilidad, para que sean de utilidad tanto para emisores como para usuarios de la información financiera.

Para el desarrollo de dicha normatividad, el CINIF lleva a cabo procesos de investigación y auscultación entre la comunidad financiera y de negocios, entre otros sectores interesados, dando como resultado la emisión de este conjunto de pronunciamientos normativos, conceptuales y particulares, denominados Normas de Información Financiera (NIF).

También se establecen las llamadas Mejoras a las mismas o las Interpretaciones a las Normas de Información Financiera (INIF), así como las Orientaciones a las Normas de Información Financiera (ONIF). Las Mejoras son un documento que incluye propuestas de cambios puntuales que se integran a las NIF; así como a las INIF y ONIF, que son aclaraciones y guías de implementación de las NIF.

La filosofía de las NIF es lograr, por una parte, la armonización de las normas locales utilizadas por los diversos sectores de nuestra economía; y, por otro lado, converger en el mayor grado posible, con las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internaciones de Contabilidad.

Las NIF están clasificadas en las siguientes series:

| Nomenclatura NIF | Nombre |

| Serie NIF A | Marco Conceptual |

| Serie NIF B | Normas aplicables a los Estados Financieros en su conjunto |

| Serie NIF C | Normas aplicables a conceptos específicos de los Estados Financieros |

| Serie NIF D | Normas aplicables a problemas de determinación de resultados |

| Serie NIF E | Normas aplicables a las actividades especializadas de distintos sectores |

Veamos en detalle cada una:

La filosofía de las NIF es lograr, por una parte, la armonización de las normas locales utilizadas por los diversos sectores de nuestra economía y, por otro lado, converger en el mayor grado posible con las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad.

Serie NIF A-1. Marco Conceptual

Esta Norma tiene por objeto definir la estructura de las Normas de Información Financiera (NIF) y establecer el enfoque sobre el que se desarrollan en el Marco Conceptual (MC) y las NIF particulares.

Contabilidad

Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera.

Información Financiera

Es la que emana de la contabilidad, es información cuantitativa, expresada en unidades monetarias y descriptiva, que muestra la posición y desempeño financiero de una entidad, y cuyo objetivo esencial es el de ser útil al usuario general en la toma de sus decisiones económicas. Su manifestación fundamental son los estados financieros.

Serie NIF A-2. Postulados Básicos

El objetivo de esta Norma de Información Financiera es definir los postulados básicos sobre los que debe operar el sistema de información contable, los cuales dan la pauta para explicar en qué momento y cómo deben reconocerse los efectos derivados de las transacciones, transformaciones internas y otros eventos que afectan económicamente una entidad. A continuación se explican dichos postulados:

Sustancia Económica

Debe prevalecer en la delimitación y operación del sistema de información contable, así como el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a la entidad.

Devengación Contable

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

Dualidad Económica

La estructura financiera de una entidad económica, está constituida por los recursos de los que dispone la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas.

Consistencia

Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Asociación de Costos y Gastos con Ingresos

Los costos y gastos de una sociedad, deben identificarse con el ingreso que generen en el mismo período, independientemente de la fecha en que se realicen.

Entidad Económica

Unidad identificable, que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros, conducidos y administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada, la personalidad de la entidad económica, es independiente de la sus accionistas, propietarios o patrocinadores.

Negocio en Marcha

La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF. En tanto prevalezcan dichas condiciones, no deben determinarse valores estimados, provenientes de la disposición o liquidación del conjunto de los activos netos de la entidad.

Valuación

Los efectos financieros derivados de las transacciones, transformaciones interna y otros eventos, que afectan económicamente, atendiendo a los atributos del elemento a ser evaluado, con el fin de captar el valor económico más objetivo de los activos netos.

Serie NIF A-3. Necesidades de los Usuarios y Objetivos de los Estados Financieros

Esta Norma tiene como finalidad identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros de las entidades, así como las características y limitaciones de los estados financieros. A continuación se describen algunos conceptos relacionados:

- Entidad lucrativa. Unidad que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros, siendo su principal atributo, la intención de resarcir y retribuir a los inversionistas su inversión, a través de reembolsos o rendimientos.

- Entidad con propósitos no lucrativos. Unidad identificable que realiza actividades económicas, constituida por la combinación de recursos humanos, materiales y financieros, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines para los que fue creada, y que no resarce económicamente a sus donantes.

- Usuario general. Es cualquier ente involucrado en la actividad económica (sujeto económico), presente o potencia, interesado en la información financiera de las entidades, para que en función a ella base su toma de decisiones. El usuario general destina sus recursos, comúnmente en efectivo, a consumos, ahorros y decisiones de inversión, donación o préstamos. La información financiera es, en sí, una herramienta esencial para la toma de decisiones.

En síntesis, los Estados Financieros deben proporcionar información de una entidad sobre su situación financiera (recursos económicos que controla, estructura de sus fuentes de financiamiento), la actividad operativa, los flujos de efectivo o los cambios en su situación financiera y las revelaciones sobre sus políticas contables, entorno y viabilidad como negocio en marcha.

¿Qué son los Estados Financieros Básicos según las NIF?

Son la manifestación fundamental de la información financiera; una representación estructurada de la situación y desarrollo financiero de una entidad a una fecha determinada o por un período definido. Su propósito es proveer información de una organización sobre su posición financiera, el resultado de sus operaciones y los cambios en su capital contable o patrimonio, así como en sus recursos o fuentes.

La administración de la entidad notifica al usuario general por medio de informes distintos a los Estados Financieros Básicos, ya sea porque dicha información:

- Debe ser revelada por exigencia de una autoridad reguladora competente o una legislación.

- La revela voluntariamente porque la administración la considera útil para el usuario general de la información financiera.

- La revela, simplemente por costumbre.

Ahora bien, los 4 Estados Financieros Básicos según las NIF comprenden:

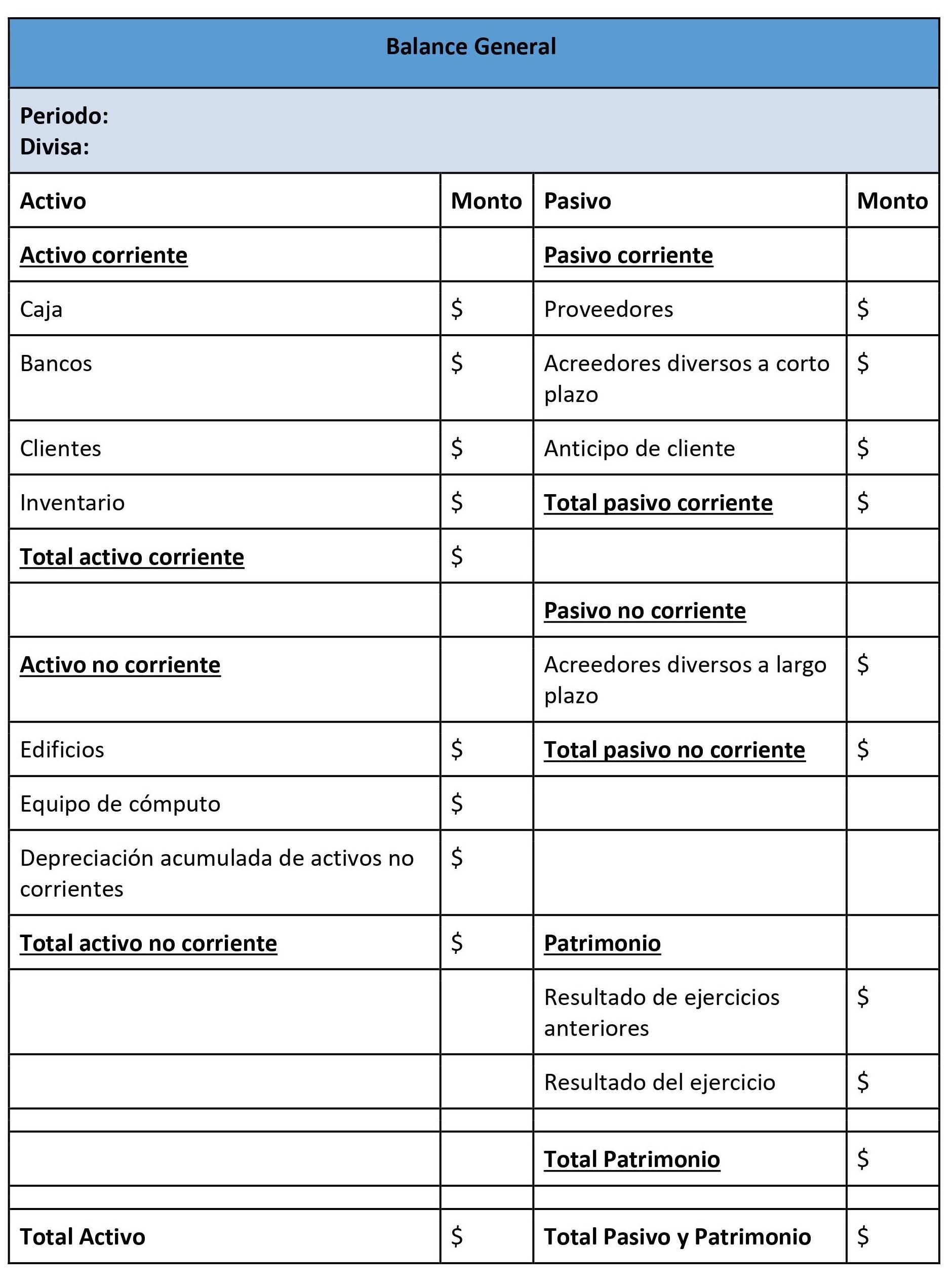

Balance General

El Balance General —también conocido como Balance de Situación— es el documento que revela la situación financiera y patrimonial de la organización en un momento determinado. Incluye información de los activos (bienes y derechos que la organización tiene), pasivos (deudas y obligaciones) y el patrimonio (diferencia entre los activos y los pasivos).

Ejemplo de Balance General conforme a las NIF

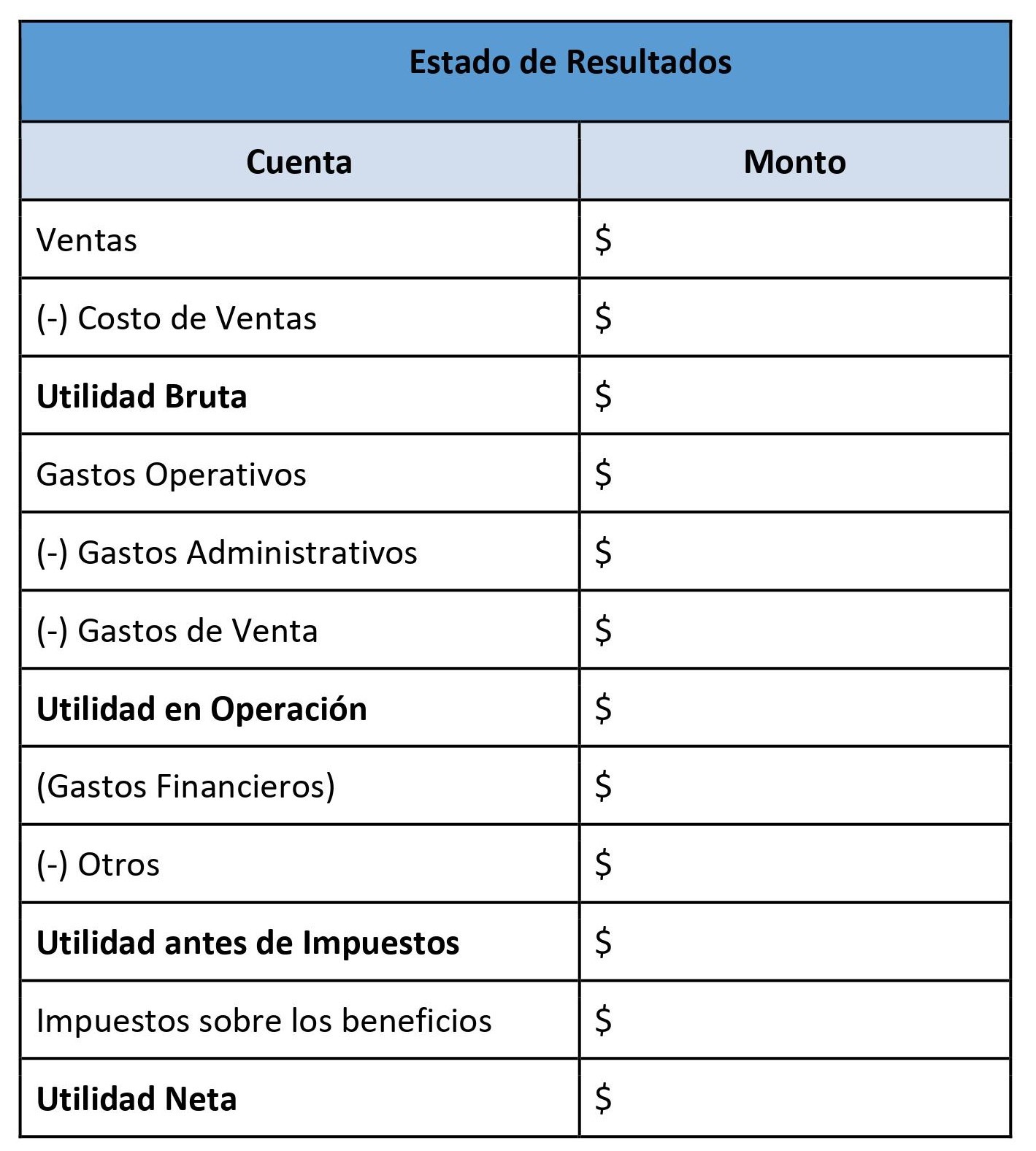

Estado de Resultados

Resume las operaciones que tuvo la empresa durante un periodo de tiempo determinado (puede ser mensual, trimestral o anual) con el fin de determinar la rentabilidad del negocio y saber si se están cumpliendo los objetivos financieros.

Ejemplo de Estado de Resultados conforme a las NIF

Estado de Flujos de Efectivo

Informa sobre las salidas e ingresos de efectivo que tiene la empresa en un periodo determinado.

Clasificación del Estado de Flujos de Efectivo según las NIF

Según se especifica en la NIF B2, el Estado de Flujos de Efectivo se pueden dividir en dos grupos: Estado de Flujos de Efectivo Consolidado y Estado de Flujos de Efectivo Comparativos.

Estado de Cambios en el Patrimonio Neto

Este tipo de Estado Financiero refleja las variaciones en las cuentas del Patrimonio de un período a otro. Incluye el Estado de Ingresos y Gastos Reconocidos y el Estado Total de Cambios en el Patrimonio Neto.

Cómo interpretar los Estados Financieros Básicos

A continuación, te mostramos algunos de los indicadores más relevantes, para que los aproveches a la hora de interpretar los Estados Financieros Básicos.

Ratios de Liquidez

- Ratio Corriente. Este indicador expresa la capacidad que tiene una empresa de abonar sus deudas a corto plazo. Su cálculo es muy simple, solo se debe dividir el activo corriente entre el pasivo corriente.

- Prueba Ácida o Acid Test. Señala de forma más precisa la capacidad de pago a corto plazo de una empresa con elementos de activo. Este indicador se calcula restando del activo corriente el inventario y dividiendo las diferencias entre el pasivo corriente.

Los ratios de Rentabilidad

- Margen de Beneficio Neto. Se utiliza con el fin de determinar el porcentaje de ingresos de una empresa después de deducir todos los costes, gastos, así como los impuestos e intereses.

- ROE. El Retorno Sobre el Capital o Return on Equity (ROE por sus siglas en inglés), mide el nivel de rentabilidad de una empresa en relación con el patrimonio de sus accionistas.

Ratios de Solvencia

- Ratio de Endeudamiento. Este sirve para conocer la proporción de deuda que posee una empresa en relación con su patrimonio.

- Cobertura de Intereses. Es un ratio muy útil para medir la capacidad de una empresa para cumplir con sus obligaciones financieras.

Herramientas y recursos para la elaboración de Estados Financieros

Para poder registrar de manera oportuna y correcta los Estados Financieros, nada mejor que un software contable. Esta herramienta automatiza y simplifica cada aspecto del proceso para que los contadores puedan dedicar más tiempo a revisar y garantizar que la información financiera, administrativa y operativa de los clientes a los que asesoran sea exacta, confiable y oportuna.

Por ejemplo, Siigo|Apel te proporciona el Sistema Contable Integral Aspel COI que te permite llevar un registro preciso de todas las transacciones económicas, elaborar Estados Financieros y cumplir con la normativa NIF.

Síguenos en Facebook

Contenido relacionado:

- NIF B-13. Hechos posteriores a la fecha de los estados financieros

- ¿Cómo interpretar los estados financieros?

- La importancia de la etapa final de una auditoría de estados financieros

Contenido recomendado:

- Reglas aplicables a estímulos fiscales para la región fronteriza del norte

- Precierre y diagnóstico fiscal del Ejercicio 2018

- Análisis de los principios aspectos contables en materia de impuestos diferidos

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.