Por IMCP.

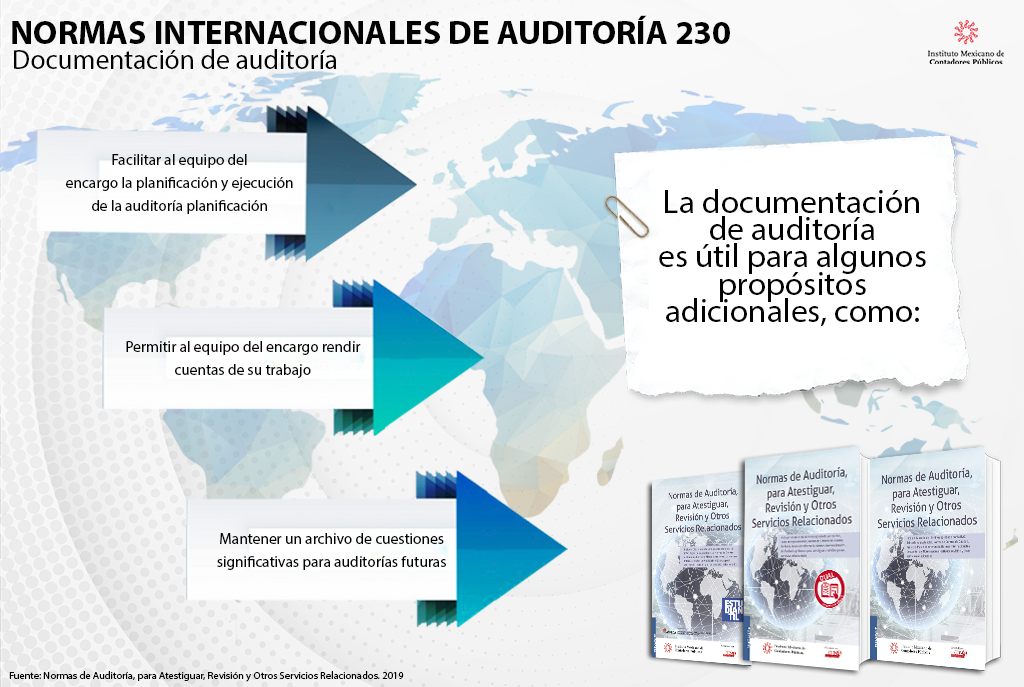

Esta norma (NIA 230) tiene como propósito señalar la responsabilidad del auditor para preparar documentación suficiente y adecuada para realizar sus funciones de forma profesional en los estados financieros.

La documentación presentada por el auditor, debe contar con requisitos específicos y suficientes a fin de ser una base que permita emitir una conclusión en su trabajo de auditoría.

A continuación te presentamos los aspecto más relevantes a tomar en cuenta:

Para conocer más sobre las publicaciones del Instituto Mexicano de Contadores Público, ingresa aquí.

Síguenos en Facebook

Contenido relacionado:

- Facultades de comprobación en materia fiscal y aduanera

- Extinción de las facultades de las autoridades fiscales

- 5 infracciones en la facultad de comprobación

Contenido recomendado:

- Análisis de las principales adiciones y modificaciones durante el año de la RMF

- Naturaleza y actividades gravadas para fines de IVA

- ¿Qué son y cómo funcionan las exportaciones temporales?

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.