Últimas modificaciones a los catálogos de CFDI de nómina 2020

Por: L.C. Luis Velasco.

Por: L.C. Luis Velasco.

Por L.C. Velasco.

Por: C.P.C., P.C.FI. y Mtro. Roberto Colín.

En los premios de lotería, rifas, sorteos, juegos de apuestas o concursos de cualquier clase, que se celebren y paguen en México, en el que las personas físicas obtienen como ingreso, un premio al resultar ganadores en estos concursos autorizados legalmente, pagarán el impuesto, mismo que se debe calcular aplicando la tasa de 1% sobre la cantidad del premio obtenido, sin deducción alguna, siempre que las entidades federativas no graven con un impuesto local los ingresos por la obtención de premios, o el gravamen establecido no exceda de 6%.… Continuar Leyendo

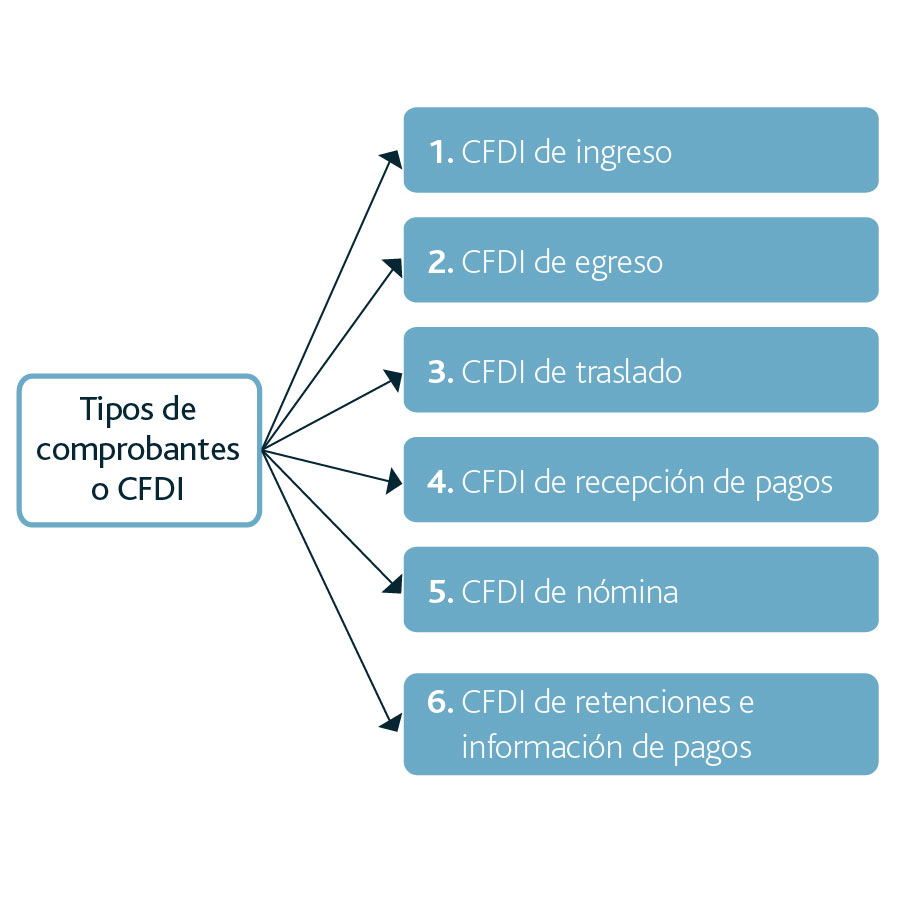

El apéndice 2, del anexo 20, Guía del llenado de los Comprobantes Fiscales Digitales por Internet (CFDI) nos muestra los seis siguientes tipos de comprobantes o CFDI’s que se están utilizando:

Es importante considerar los siguientes detalles sobre los CFDI de traslado:

De acuerdo con la regla 2.7.5.4 de la Resolución Miscelánea Fiscal para 2018 (RMF) y para los efectos de los artículos 76, fracciones III, XI, inciso b) y XVIII; 86, fracción V; 110, fracción VIII;117, último párrafo; 126, tercer párrafo; 127, tercer párrafo; 132, segundo párrafo, 135 y 139, fracción I de la Ley del ISR; artículos 29, primer párrafo y 29-A, segundo párrafo del CFF; artículos 32, fracción V y 33, segundo párrafo de la Ley del IVA; artículo 5-A de la Ley del IEPS y la regla 3.1.15.,… Continuar Leyendo