Revisamos a detalle la Guía de llenado de los CFDI respecto a los tipos de CFDI de traslado que se deben considerar.

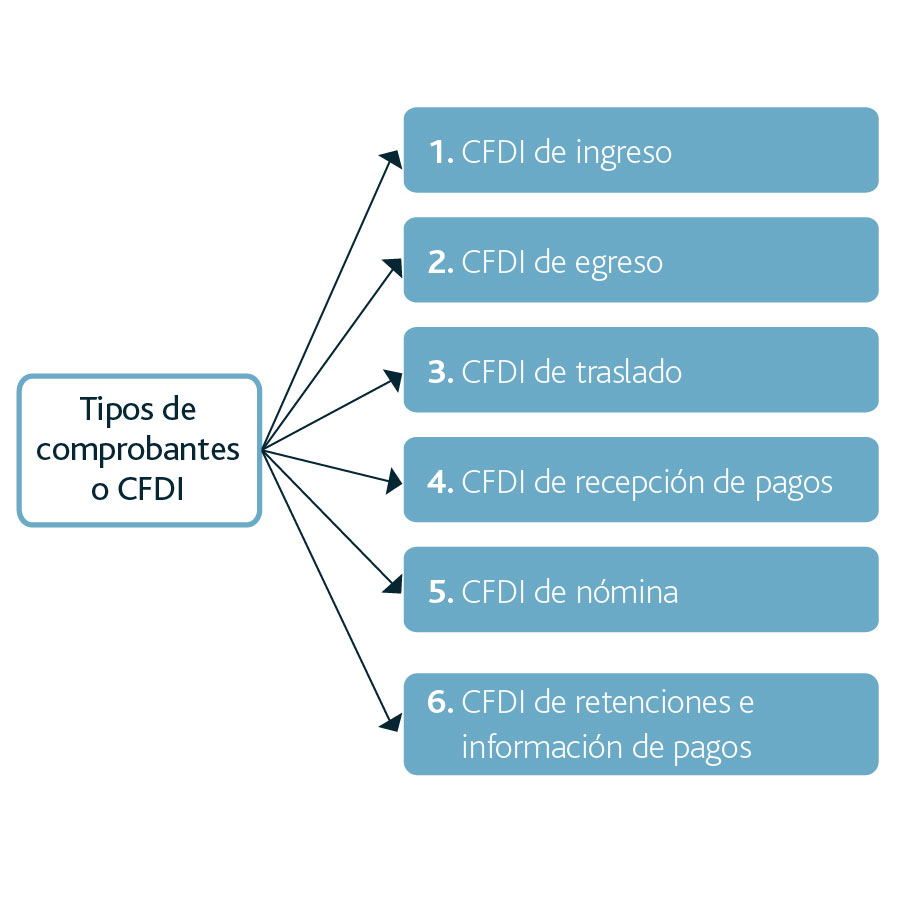

El apéndice 2, del anexo 20, Guía del llenado de los Comprobantes Fiscales Digitales por Internet (CFDI) nos muestra los seis siguientes tipos de comprobantes o CFDI’s que se están utilizando:

Es importante considerar los siguientes detalles sobre los CFDI de traslado:

- A excepción del CFDI de traslado, el resto de los tipos de CFDI son de carácter fiscal y necesarios para deducción de costos, gastos, inversiones, etc.

- El CFDI de traslado tiene la característica de soportar operaciones donde no hay enajenación o en caso de haberla, ésta es a título gratuito.

- Conforme al anexo 20, el CFDI de traslado “sirve para acreditar la tenencia o posesión legal de las mercancías objeto del transporte durante el trayecto”.

Conforme a éste anexo se presentan tres escenarios para la emisión de los CFDI de traslado:

1. Emisión del CFDI de traslado por el propietario de las mercancías cuando las transporte con equipo propio.

2. Emisión del CFDI por el fletero o transportista cuando el propietario de las mercancías contrate el servicio de transporte.

3. Cuando el CFDI de traslado se utiliza para documentar operaciones de transporte de mercancías al extranjero.

Emisión del CFDI de traslado por el propietario de las mercancías cuando las transporte con equipo propio

Para este escenario se debe cumplir con lo siguiente:

- Ser mercancías nacionales.

- Ser mercancías que formen parte del activo del propietario, es decir, mercancías que aún no son enajenadas.

- El CFDI de traslado debe tener valor cero.

- El RFC del receptor será la clave genérica XAXX010101000 a que hace mención la regla 2.7.1.26 de la Resolución Miscelánea Fiscal (RMF).

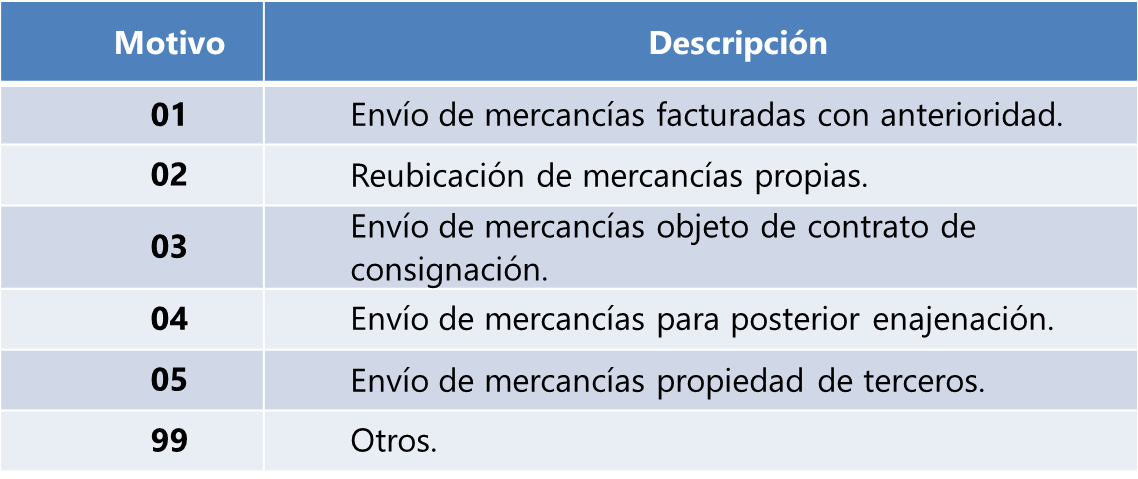

- En clase de bienes o mercancías se debe especificar el objeto de transportación de las mismas conforme al siguiente catálogo:

- La regla 2.7.1.9 del RMF brinda la opción de acompañar el traslado de mercancías con la representación impresa del CFDI de traslado, el cual debe contener:

I. Lugar y fecha de expedición.

II. El RFC de quien emite el CFDI de traslado.

III. El número de folio consecutivo y el su caso el número de serie de emisión del comprobante.

IV. La descripción de las mercancías a transportar.

- Cuando se trate de mercancías de importación, el CFDI deberá contener el número y fecha del documento aduanero, tratándose de ventas de primera mano, conforme a la fracción I del artículo 29-A del CFF.

Emisión del CFDI por el fletero o transportista cuando el propietario de las mercancías contrate el servicio de transporte

Para este escenario se debe considerar lo siguiente:

- Es obligación de los contribuyentes, dedicados al servicio de autotransporte de carga, expedir el CFDI de Ingreso por la prestación del servicio el cual debe contener los requisitos del artículo 29-A del CFF.

- El fletero o transportista podrá emitir un comprobante impreso, con los requisitos que señala la regla 2.7.1.9 del RMF mencionada en el primer escenario, es decir, un CFDI de traslado impreso. Esta opción no releva al transportista de la emisión del CFDI de Ingreso que permita la deducción del gasto y el acreditamiento de las contribuciones generadas por el servicio contratado.

Mientras para el primer escenario es obligatorio emitir un CFDI de traslado, para el segundo escenario es opcional la emisión de un CFDI de traslado, si bien este tipo de CFDI o comprobante no supone un ingreso para el contribuyente que lo emite por tratarse de un comprobante que declara el traslado de mercancías de un lugar a otro, sí sirve para que la autoridad en caso de requerirlo pueda comprobar el traslado legal de mercancías.

Es importante prestar especial atención en que:

- El CFDI al contener un folio fiscal (UUID) la regla haga mención a que la representación impresa deba llevar un folio consecutivo.

- El CFDI de traslado no sustituye la obligación de los permisionarios del servicio de autotransporte federal de emitir, por cada embarque, una carta porte. Para ello, la Secretaria de Comunicaciones y Transportes (SCT) emitió la circular donde se aprueban los dos modelos vigentes:

1. Carta Porte-Traslado o comprobante para amparar el transporte de mercancías pre-impreso.

2. Carta Porte o comprobante para amparar el transporte de mercancías Digital por Internet (CFDI).

Ambos modelos son el título legal del contrato entre el transportista y el usuario que contrata el servicio, serán además el comprobante de la recepción y entrega de las mercancías y de su legal posesión. Dicha carta porte acredita el traslado de cualquier clase de mercancía para los transportistas permisionarios federales.

- Al igual que la guía del anexo 20 y la RMF, la circular de la SCT en su punto 4°, hace referencia al transporte de carga privado en la cual obliga, como en el primer escenario, a la utilización de un CFDI de traslado o la representación impresa de este emitido por el propietario de las mercancías trasladas.

- La carta porte deberá expedirse en original, la cual debe acompañar en todo momento el traslado de las mercancías, así como copia para el expedidor y las copias que se consideren necesarias para el control administrativo y fiscal de los contribuyentes.

- Para ambos formatos de carta porte es obligatorio incluir el texto completo del contrato de prestación de servicios el cual se refiere el apartado IV de la circular de la SCT.

Cuando el CFDI de traslado se utiliza para documentar operaciones de transporte de mercancías al extranjero

Para este escenario, este tipo de CFDI de traslado puede utilizarse conjuntamente con el Complemento de Comercio Exterior cuando se trate de operaciones de exportación definitiva A1, sin embargo, existe la facilidad de utilizar un CFDI de ingresos con valor cero cuando se trate de operaciones a título gratuito.

A continuación, las preguntas más frecuentes con respecto al traslado de mercancías:

¿Es obligatorio el uso de la carta porte pre-impresa?

Sí, cuando en el trasporte federal no se esté utilizando el CFDI por el servicio contratado.

¿Cuándo debo usar el CFDI de traslado?

Es de uso obligatorio para el transporte de carga privado y de uso opcional cuando el propietario de las mercancías contrate el servicio de transportación, siempre que el transportista no esté utilizando el CFDI que ampare el servicio, en cuyo caso también será obligatorio el uso del CFDI de traslado por parte del transportista.

¿Cuándo debo usar el CFDI por el servicio contratado si soy transportista?

Cuando el transportista no opte por utilizar el formato pre-impreso de la carta porte.

¿Qué finalidad tiene utilizar el CFDI de traslado si su uso no es de carácter fiscal y comprobatorio?

La finalidad aún es desconocida, ya que solo ampara el traslado y posesión de las mercancías, pero sin duda es una manera más amplia de captación de información para el Sistema de Administración Tributaria.

¿Puedo utilizar al mismo tiempo para el traslado de mercancías el CFDI de traslado y el CFDI del servicio contratado?

Sí, ambos puedes utilizarse de manera simultánea.

Estas y muchas más interrogantes surgen cuando se trata que las leyes fiscales cumplan además con los requisitos que marcan las leyes en la materia de la operación que se trate.

Síguenos en Facebook

Contenido relacionado:

- Generalidades en la causación, traslado y entero del IEPS

- Atributos y cuentas fiscales, ¿qué son y para qué sirven?

- CFDI por descuento en precio

Contenido recomendado:

- ¿Qué son los CFDI relacionados?

- Lo que debes saber sobre el programa de apoyo para acreditados del Infonavit

- 19 novedades para contribuyentes del RIF 2019

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.