Por L.C. Velasco.

El 14 de octubre de 2019, el Servicio de Administración Tributaria (SAT) difundió en su portal de Internet, una actualización de las Guías de llenado del Comprobante Fiscal Digital por Internet (CFDI) versión 3.3 cuyas adecuaciones entrarán en vigor desde el 1 de enero de 2020.

En relación a la Guía de llenado del comprobante del recibo de pago de nómina y su complemento, entre otros cambios y adecuaciones, destaca la adición de

el “Apéndice 7 Procedimiento para el registro del ajuste del Subsidio para el empleo causado cuando se realizan pagos por períodos menores a un mes”, mediante el cual se especifica la forma en que se debe registrar en el CFDI la información del “Ajuste al subsidio para el empleo causado”, ilustrando con casos hipotéticos situaciones en donde se haya entregado en efectivo subsidio para el empleo al trabajador y cuando se detecta al fin de mes, que a dicho corte el subsidio para el empleo causado es de cero y donde dicho ajuste debe realizarse en el último CFDI del mes.

La propia Guía explica que cuando el ISR sea menor que el subsidio para el empleo mensual, el empleador deberá entregar al trabajador la diferencia que se obtenga; sin embargo, puede darse el caso que aún y cuando el trabajador no tenía derecho al subsidio para el empleo, el empleador le entregó una cantidad por dicho concepto. Por lo anterior, en el Apéndice 7, se especifica la forma en que se debe registrar en el CFDI la información del “Ajuste al subsidio para el empleo causado”, ilustrando para ello el caso en donde se haya entregado en efectivo subsidio para el empleo al trabajador y cuando se detecta al fin de mes, que a dicho corte el subsidio para el empleo causado es de cero. Dicho ajuste debe realizarse en el último CFDI del mes.

La modificación a la Guía emitida por el SAT, establece el siguiente:

Planteamiento

Caso práctico, en el cual, un trabajador recibió un pago por concepto de subsidio para el empleo en la primer quincena ya que el ISR determinado fue menor a dicho subsidio; sin embargo, al realizarse el pago de la segunda quincena y al verificar el ingreso mensual obtenido por el trabajador, aplicando lo previsto en la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, se advierte que dicho trabajador no tenía derecho al subsidio entregado, ya que la cantidad que le correspondía por concepto de subsidio al empleo causado es cero, por lo tanto, el empleador se ve obligado a efectuar un ajuste al subsidio para el empleo causado.

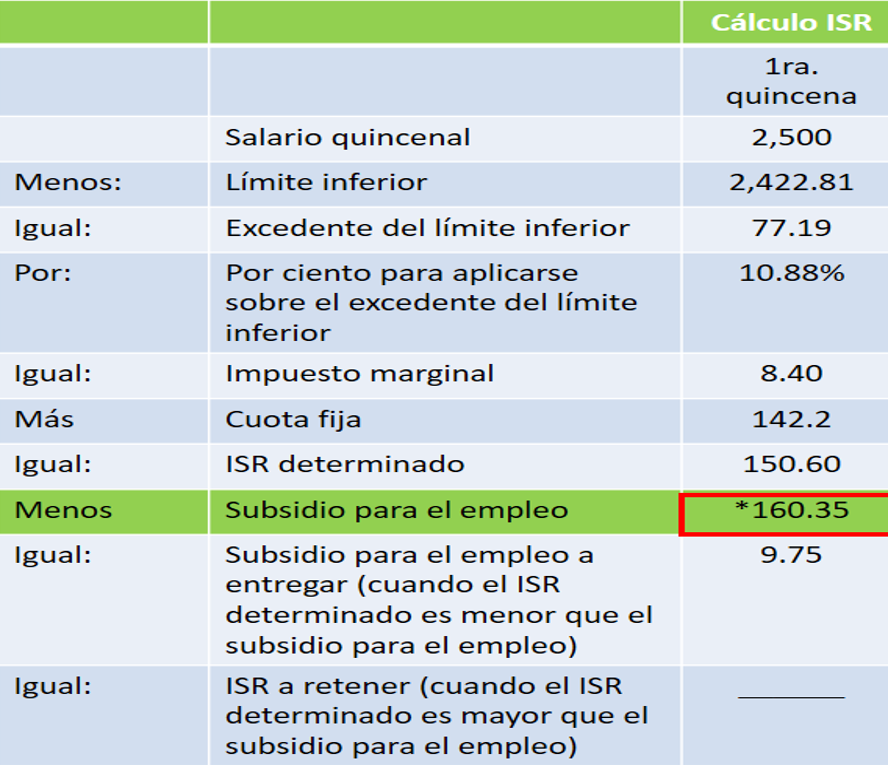

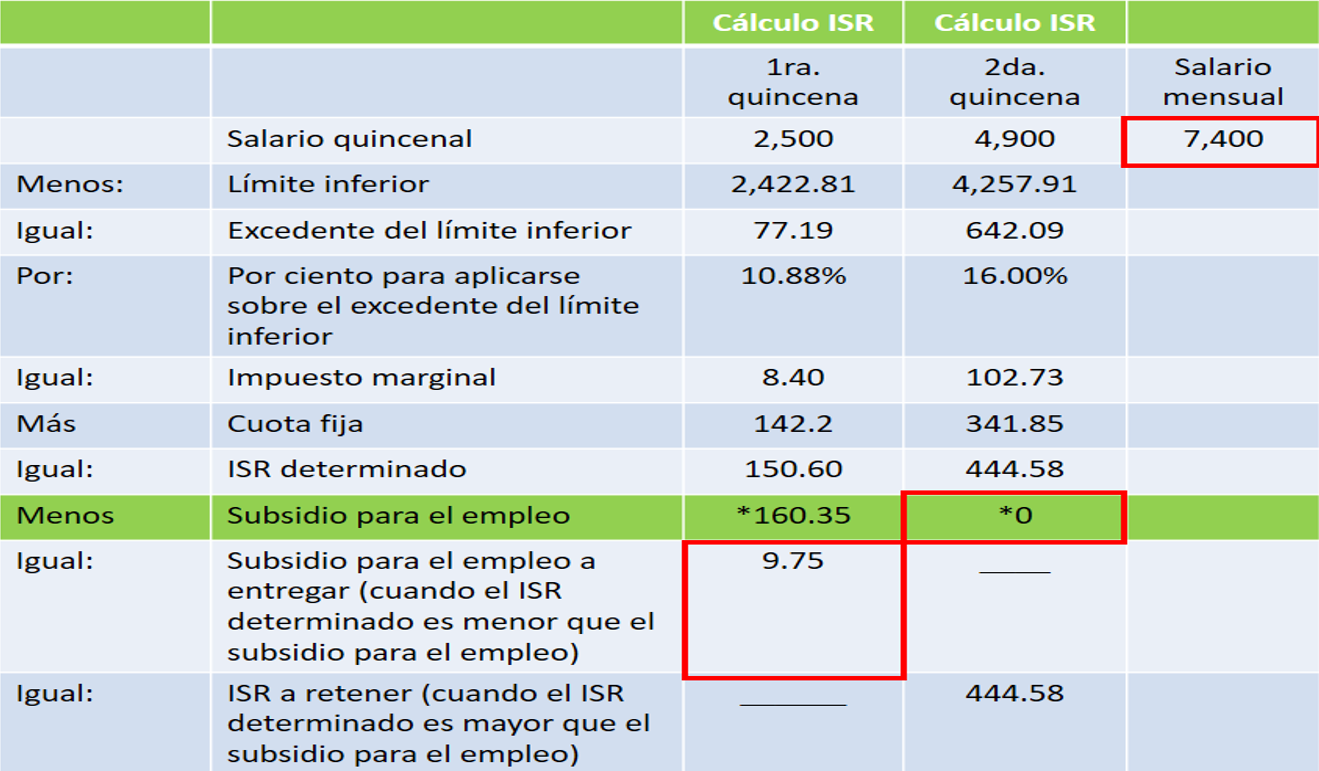

1. Cálculo del ISR correspondiente a la primera quincena del mes de junio de 2019.

En la primer quincena del mes de junio de 2019, un trabajador percibe un salario de $2500.00 pesos, por lo tanto, conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, a dicho trabajador le corresponde un subsidio para el empleo de $160.35 pesos 00/MN, en ese sentido, el trabajador tiene derecho a que el empleador le entregue la diferencia que resulte del ISR a cargo y el subsidio para el empleo aplicado, y que en el caso en concreto dicha diferencia corresponde a $9.75 pesos. Lo anterior, se refleja en la siguiente imagen y representación gráfica del CFDI.

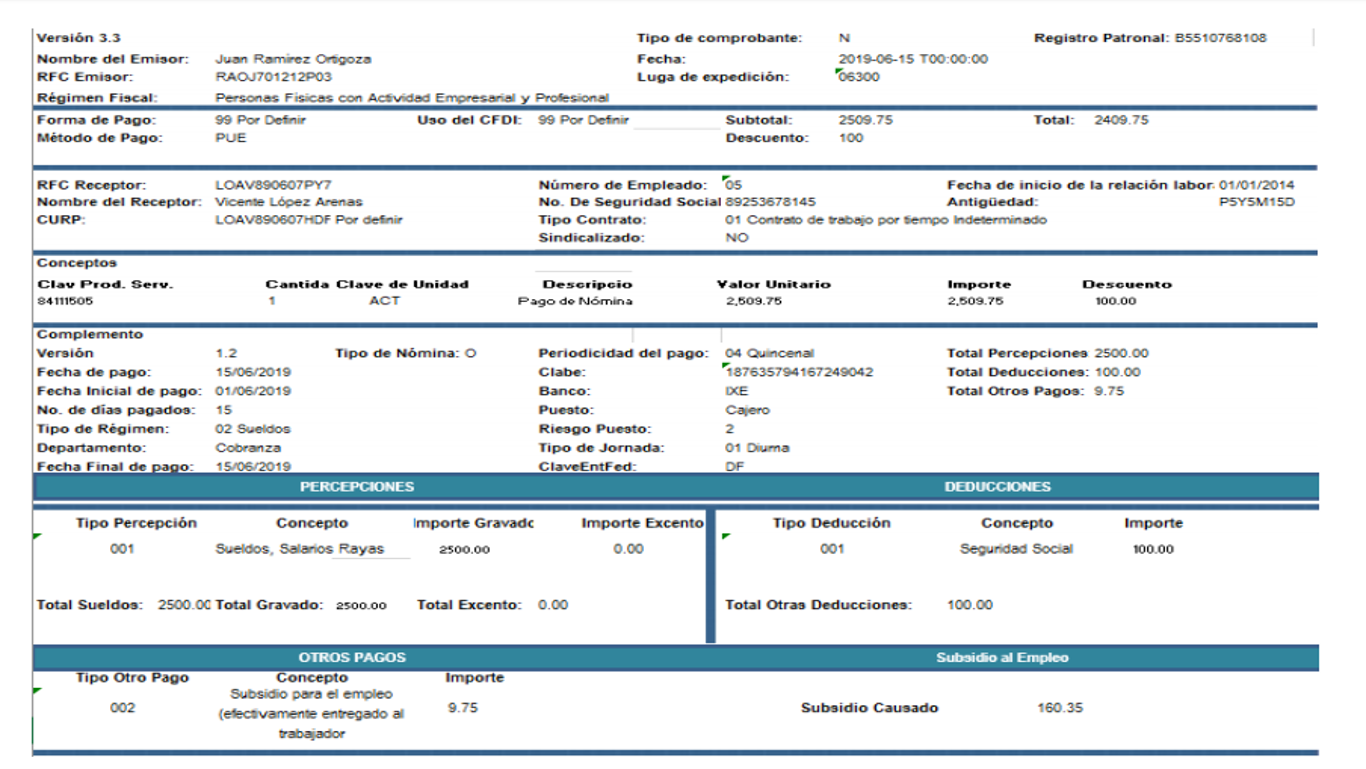

1A. Representación gráfica del CFDI emitido correspondiente a la primera quincena del mes de junio de 2019.

2. Cálculo del ISR correspondiente a la segunda quincena del mes de junio de 2019

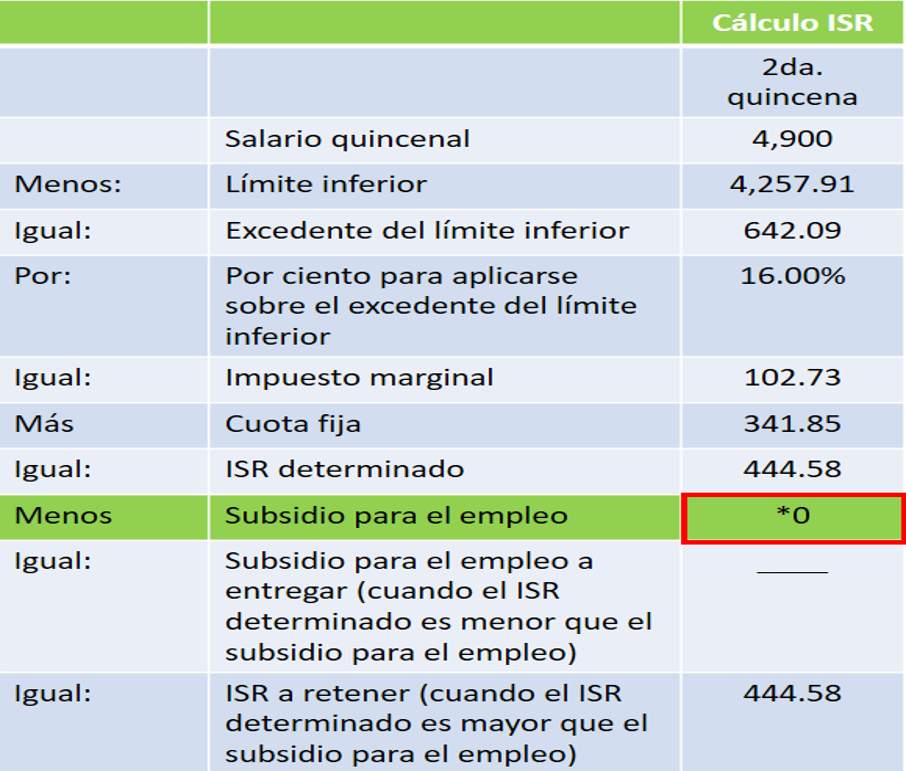

En la segunda quincena del mes de junio de 2019, el trabajador percibe un salario de $4900.00 pesos, por lo tanto, conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, advertimos que al trabajador le corresponde un subsidio para el empleo causado de cero, tal como se refleja en la siguiente imagen:

2A.

Ahora bien, a efecto de determinar si el trabajador tiene derecho a una cantidad por concepto de subsidio para el empleo mensual conforme a la Tabla del “Subsidio para el empleo mensual” del Anexo 8 de la Resolución Miscelánea vigente, se deberá considerar como base para el cálculo, el ingreso mensual percibido, es decir, la suma del salario obtenido por el trabajador en la primera y segunda quincena del mes de junio.

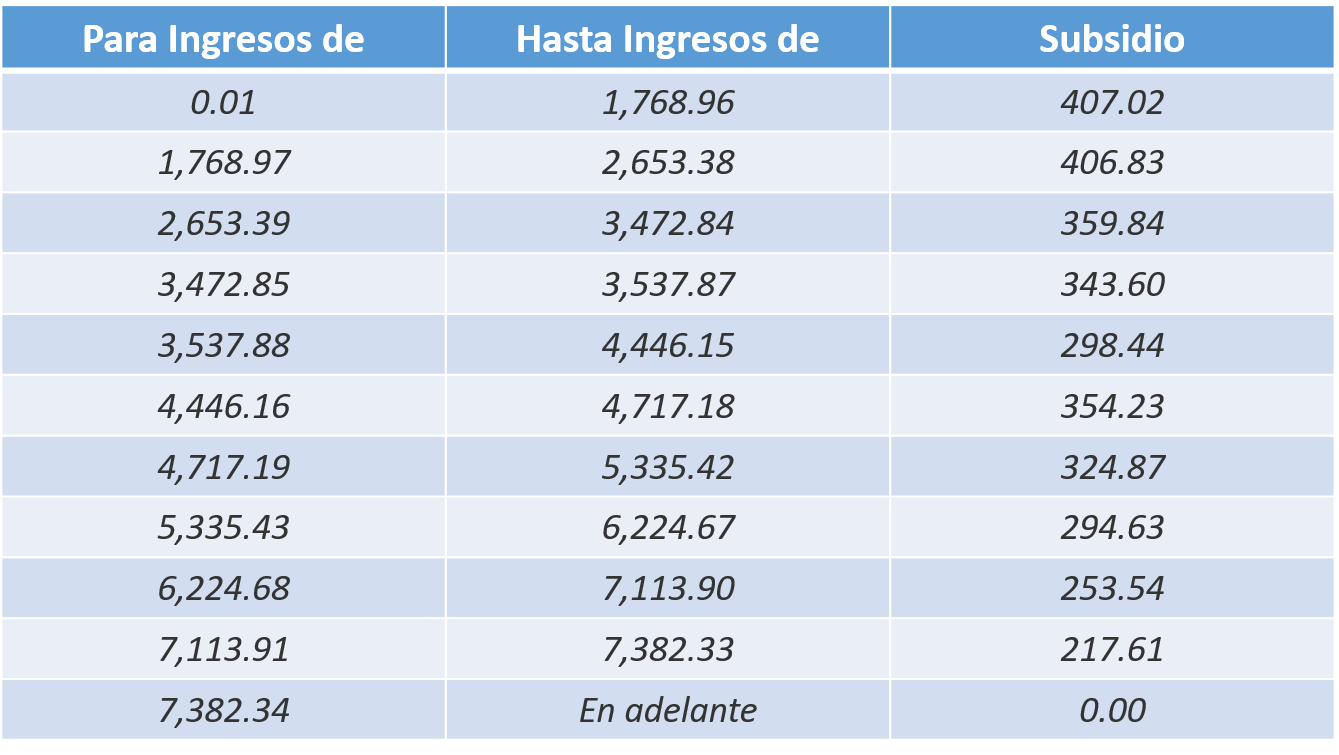

En el caso en concreto, al verificar el importe del ingreso obtenido por el trabajador en las dos quincenas, tenemos que la suma del salario mensual es de $7,400.00, sin embargo, al aplicar lo previsto en la Tabla del subsidio para el empleo, al trabajador le corresponde un subsidio para el empleo causado de cero, ya que el ingreso mensual es superior al previsto en la citada tabla, tal como se muestra a continuación:

3. Ajuste del subsidio para el empleo causado.

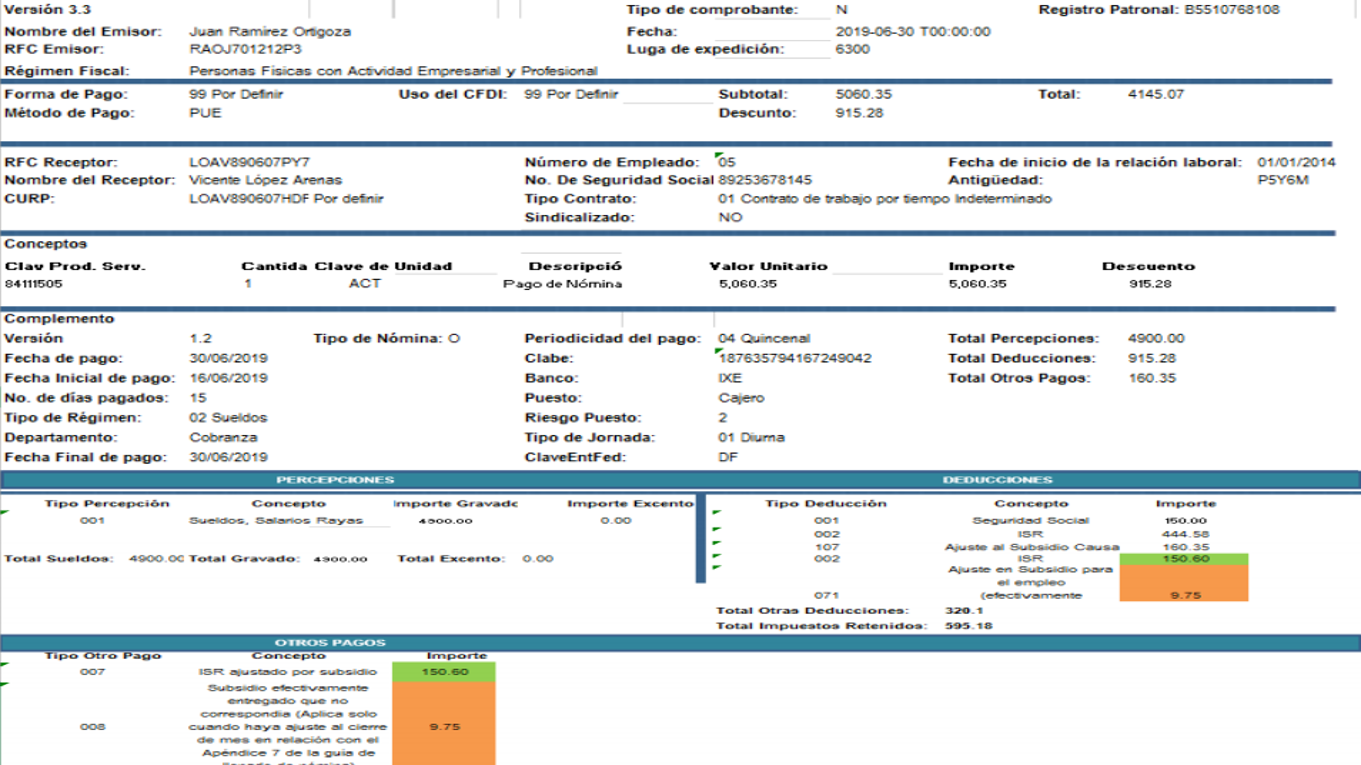

Conforme a lo anterior, partiendo de que al trabajador le corresponde un subsidio para el empleo causado de cero, y en virtud de que en la primera quincena del citado mes se le entregó al trabajador una cantidad por concepto de subsidio para el empleo, se debe realizar un Ajuste del subsidio para el empleo causado a fin de retrotraer los efectos dados al subsidio que se entregó al trabajador en la primera quincena del mes de junio de 2019. Lo anterior, se refleja en la siguiente imagen:

4. Emisión del CFDI en el cual se registrará el subsidio para el empleo entregado.

Ahora bien, para registrar el ajuste por subsidio para el empleo entregado al trabajador en la primera quincena del mes de junio aún y cuando no se tenía derecho al mismo, en el CFDI correspondiente a la segunda quincena del mes de junio de 2019, se debe incluir el ajuste del subsidio para el empleo causado, conforme a lo siguiente:

a) En el CFDI se debe registrar el ajuste al subsidio para el empleo causado en el Nodo Deducciones, conforme a lo siguiente:

- Nodo Deduccion: En el campo TipoDeduccion del Nodo: Deduccion, se debe registrar la clave “107” (Ajuste al Subsidio Causado) contenida en el catálogo c_TipoDeduccion, publicado en el Portal del SAT.

- En el campo: Concepto del Nodo:Deduccion, se debe registrar la siguiente descripción: “Ajuste al Subsidio Causado”.

- En el campo Importe del Nodo:Deduccion, se debe registrar el monto del Subsidio para el empleo Causado, el cual no le correspondía al trabajador, mismo que se registró en el campo SubsidioCausado del CFDI de la primera quincena del mes de junio de 2019 y que se emitió al trabajador dentro del mismo mes al que corresponde este CFDI. Para este ejemplo son: $160.35.

b) Asimismo, en dicho CFDI se debe realizar el registro del ajuste de ISR que se dejó de retener, por haber aplicado el subsidio para el empleo que no le correspondía al trabajador

I.Nodo Deduccion

- En el campo TipoDeduccion del Nodo:Deduccion, se debe registrar la clave “002” (ISR) del catálogo c_TipoDeduccion, publicado en el Portal del SAT. Ç

- En el campo Concepto del Nodo:Deduccion, se debe registrar la siguiente descripción: “ISR”.

- En el campo Importe del Nodo:Deduccion, se debe registrar el importe de ISR que se debió retener al trabajador en el o los CFDI emitidos con anterioridad, dentro del mismo mes, al que corresponde este CFDI, para este ejemplo son: “150.60”.

- En el campo TipoDeduccion del Nodo:Deduccion, se debe registrar la clave “071” (Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador) del catálogo c_TipoDeduccion, publicado en el Portal del SAT.

- En el campo Concepto del Nodo:Deduccion, se debe registrar la siguiente descripción: “Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador)”.

- En el campo Importe del Nodo:Deduccion, se debe registrar el importe del ajuste en Subsidio para el empleo (efectivamente entregado al trabajador), para este ejemplo son: “9.75”.

II.Nodo OtroPago

- En el campo TipoOtroPago del Nodo: OtroPago, se debe registrar la clave “007” (ISR ajustado por subsidio) del catálogo c_TipoOtroPago, publicado en el Portal del SAT. 104

- En el campo Concepto del Nodo: OtroPago, se debe registrar la siguiente descripción: “ISR ajustado por subsidio”.

- En el campo Importe del Nodo: OtroPago se debe registrar el mismo importe de ISR que se debió de retener y que se registró en el apartado I de este inciso. Para este ejemplo son: 150.60.

- En el campo TipoOtroPago del Nodo: OtroPago, se debe registrar la clave “008” (Subsidio efectivamente entregado que no correspondía (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina)) del catálogo c_TipoOtroPago, publicado en el Portal del SAT.

- En el campo Concepto del Nodo: OtroPago, se debe registrar la siguiente descripción: “Subsidio efectivamente entregado que no correspondía (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina)”.

- En el campo Importe del Nodo: OtroPago se debe registrar el mismo importe que se registró con la clave “071” (Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador), para este ejemplo son: 9.75.

Aspectos a considerar respecto al ajuste del subsidio para el empleo conforme al caso práctico.

- El importe de $160.35 pesos corresponde al subsidio para el empleo a que tuvo derecho el trabajador en la primera quincena del mes de junio de 2019, y se refleja como una deducción en el CFDI de nómina de la segunda quincena del mes de junio de 2019, con la clave “107” (Ajuste al Subsidio Causado), dicha medida tiene por objeto descontar al trabajador el subsidio para el empleo causado que al final del mes se determinó que no le correspondía.

- La cantidad de $150.60 pesos corresponde al ISR causado por el trabajador en la primera quincena del mes de junio y que se dejó de retener al trabajador, cantidad que se debe registrar como una deducción con la clave “002” (ISR) y como un pago en el nodo “Otros Pagos” con la clave “007” (ISR ajustado por subsidio). Lo anterior tiene por objeto, recuperar el ISR correspondiente a la primera quincena del mes de junio, mismo que el empleador deberá enterar al SAT.

- Los $9.75 pesos se reflejan con la calve “071” (Ajuste en Subsidio para el empleo efectivamente entregado al trabajador), en el apartado de deducciones y a su vez se registra en el nodo Otros Pagos con la clave “008” (Subsidio efectivamente entregado que no correspondía) (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina), a efecto de reflejar el ajuste al subsidio efectivamente entregado. Estos $9.75 pesos que en su momento fueron entregados al trabajador, los recupera el empleador sin que tenga derecho de acreditar dicho pago contra sus impuestos propios ya que en realidad no otorgó un subsidio para el empleo al trabajador. Los nodos y campos no mencionados en este procedimiento, se deben registrar en el comprobante fiscal conforme a las especificaciones generales contenidas en esta Guía.

Es importante señalar que para el cálculo anual del trabajador se requiere contar con el total del subsidio para el empleo que le correspondía en el ejercicio, conforme a la Tabla “Subsidio para el empleo mensual” del Anexo 8 de la Resolución Miscelánea Fiscal vigente.

En relación con lo anterior, aún cuando estas adecuaciones entrarán en vigor el 1 de enero de 2020, es muy importante empezar a trabajar en ellos a la brevedad, pues se requiere que nuestros sistemas de nómina como Aspel NOI, incluyan estos ajustes en su configuración tanto para el cálculo de impuestos como en la integración y generación de los datos que conformarán en archivo XML de la nómina.

Revisa a detalle la ‘Guía de llenado del comprobante del recibo de pago de nómina y su complemento’ actualizado, aquí.

Síguenos en Facebook

Contenido relacionado:

- Nóminas: Subsidio al empleo para los trabajadores

- CFDI de nómina: ¿Qué pasa con el subsidio al empleo causado no entregado?

- ¿Debe presentarse la declaración informativa de subsidio al empleo?

Contenido recomendado:

- VIDEO: Conoce las claves de la Reforma Fiscal 2020

- ¿Qué debemos recordar sobre el subsidio al empleo?

- VIDEO: Conoce los puntos clave de la NOM 035

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.