Por L.C. Luis Velasco.

Conoce las adecuaciones que se presentan en materia de subsidio al empleo al CFDI de Nómina, ya que no todos los trabajadores cuentan con ducho subsidio.

Como se recordará, en agosto de 2018 pasado se hicieron algunas adecuaciones a la guía de llenado del CFDI de Nómina, entre ellas, la relacionada con el procedimiento para el registro del subsidio para el empleo causado, cuando no se entregó en efectivo al trabajador importe por ese concepto, lo anterior se estableció a través del Apéndice 5 de la referida Guía de llenado del comprobante de Nómina y su complemento.

Es necesario recordar que una de las razones que motivó estas adecuaciones es que en la práctica no todos los trabajadores tiene subsidio al empleo entregado en efectivo por su nivel de ingreso mas alto en relación con el resto. En estos casos en el CFDI de Nómina los trabajadores que no tienen subsidio al empleo entregado en efectivo, no era posible capturar el subsidio al empleo causado.

La mecánica general para la determinación del ISR por sueldos o salarios y eventualmente la determinación del subsidio al empleo entregado al trabajador es la siguiente:

Ingresos por sueldos y salarios gravados del periodo

(-) Límite inferior conforme a tarifa del periodo

(=) Excedente sobre límite inferior

(X) % de ISR a aplicar sobre excedente de límite inferior

(=) ISR determinado

(+) Cuota Fija (Tarifa del periodo)

(=) ISR causado (A)

(-) Subsidio al empleo causado conforme a tabla del periodo (B)

(=) ISR a cargo (Si A>B) o subsidio al empleo a entregar al trabajador (Si A<B)

En el apéndice 5 mencionado, se señaló la forma en que se debe registrar la información del subsidio para el empleo causado, en los casos en los que no se entrega en efectivo al trabajador, conforme a lo siguiente:

- En el CFDI de Nómina dentro del campo: TipoOtroPago se ingresará la clave 002 (subsidio para el empleo efectivamente entregado al trabajador del catálogo c_TipoOtroPago publicado en el Portal del SAT.

- En el campo: Concepto del Nodo: OtrosPagos se ingresará la siguiente descripción: “Subsidio para el empleo efectivamente entregado al trabajador”

- En el campo: Importe del Nodo: OtrosPagos se capturará: 0.01, el ingreso de este valor servirá para habilitar la sección de SubsidioAlEmpleo.

- En el campo: SubsidioCausado del Nodo: SubsidioAlEmpleo, se debe registrar el subsidio causado conforme a la tabla del subsidio para el empleo publicada en el Anexo 8 de la Resolución Miscelánea Fiscal vigente, la suma de este importe se tomará como base para la precarga de la declaración anual.

El resto de los nodos y campos no mencionados en el procedimiento anterior, se deben registrar en el comprobante fiscal conforme a las especificaciones contenidas en la misma Guía de llenado del CFDI de Nómina.

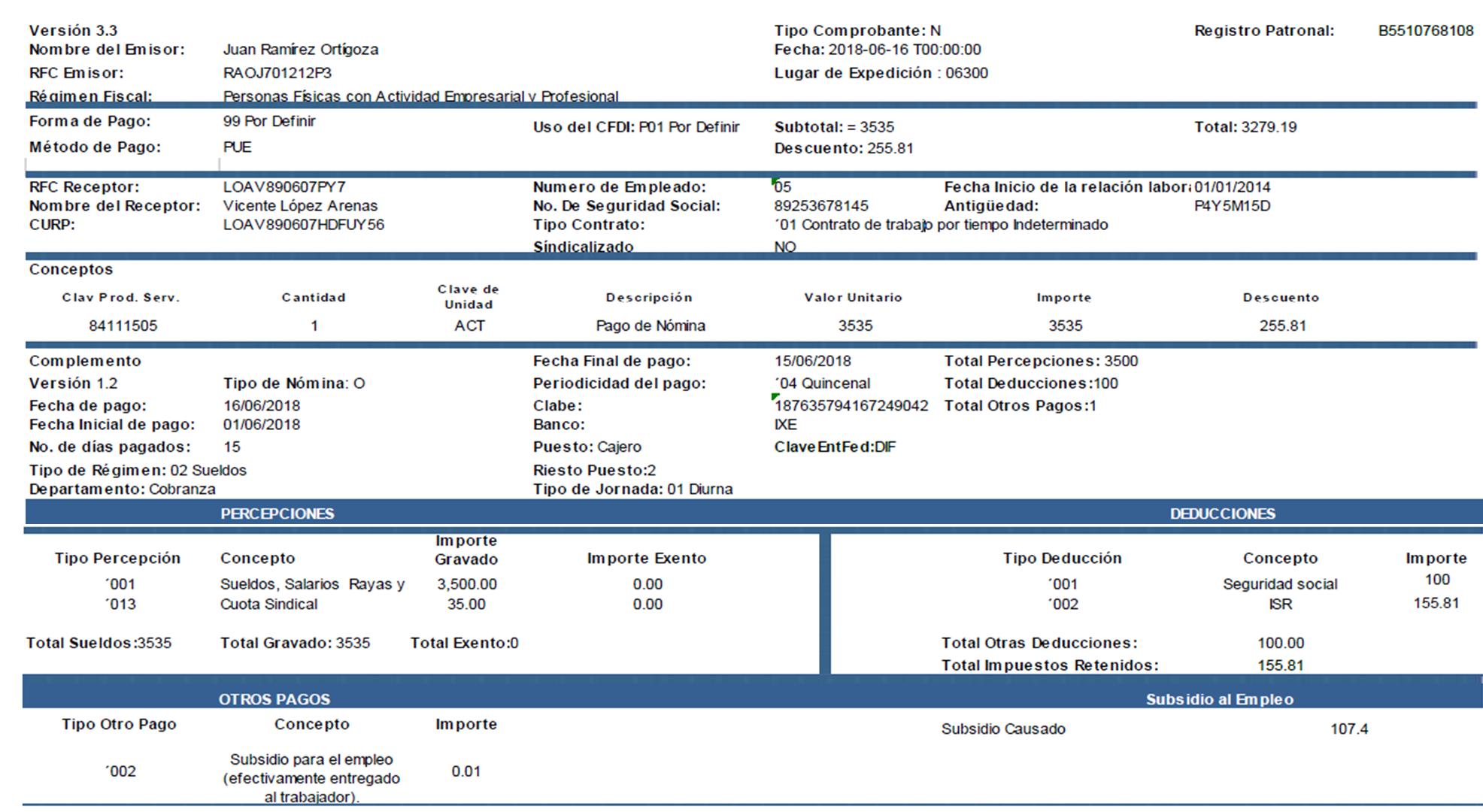

De acuerdo con la misma guía, se da un caso hipotético de la forma en que deberá llenarse el CFDI de nómina cuando un trabajador tiene un sueldo quincenal de $3,500.00, el ISR causado del periodo es de $263.21 y el Subsidio Aplicado que le correspondió fue de $107.40, por lo que ISR a retener en el periodo es de $155.81.

De acuerdo con el apéndice 5, si el trabajador no tiene subsidio al empleo a entregar en efectivo, se capturará en el nodo de otros pagos con la clave 002 Subsidio para el empleo (efectivamente entregado al trabajador), como sigue:

*Para ver los detalles de la imagen, da clic sobre ella.

Como se puede observar, el monto en el nodo de otros pagos clave 002 con valor de $0.01 permitirá habilitar la sección de SubsidioAlEmpleo donde se incluirá el subsidio causado conforme a la tabla del subsidio correspondiente.

Es importante no olvidar la siguiente nota de la Guía de llenado del CFDI que se adicionó en agosto de 2018 pasado:

“Nota 12. Entrada en vigor de las actualizaciones:

Las notas 4, 5, 6 y 7 de este Apéndice, la clave 13 correspondiente a Indemnización o Separación del catálogo TipoRegimen, así como el propio Apéndice 5 de esta guía, serán de aplicación obligatoria a partir del 1 de enero de 2019. No obstante lo señalado, a partir de la fecha de publicación en el Portal de Internet del SAT de esta guía su utilización es optativa, en tanto no inicie su uso obligatorio.

Quienes opten por poner en práctica las indicaciones contenidas en el Apéndice 5, antes del 1 de enero de 2019, deberán aplicar dicho criterio en la emisión de comprobantes por cada trabajador, durante todo el ejercicio 2018.

La información contenida en las notas 8, 9, 10 y 11, de este Apéndice, serán obligatorias a partir de la fecha de publicación en el Portal de Internet del SAT de esta guía.»

Por lo anterior, vale la pena revisar y verificar que tu Sistema de Nómina y de emisión de CFDI de Nómina respectivo, cumpla con los requerimientos técnicos que se dieron a conocer en el Apéndice 5 objeto de este artículo y de los demás aplicables, modificaciones y adecuaciones que todo sistema de administración de nómina, como Aspel NOI, deben tener.

Síguenos en Facebook

- Actualización de las Guías de llenado de CFDI de Nómina

- Modificaciones a los catálogos de los CFDI de Nómina

- Facilidad para corregir los CFDI de Nómina correspondientes a 2017

Contenido recomendado:

- Inauguran Aula Aspel en la Facultad de Contaduría y Adminsitración (FCA) de la UNAM

- ¿Cuál es el papel del Sistema Financiero mexicano y quién lo conforma? Parte 2

- Resolución Miscelánea Fiscal 2019

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.