Resolución Miscelánea Fiscal 2019

Por L.C. Alejandro Bolaños.

¿Qué sucede con la Resolución Miscelánea fiscal para el ejercicio 2019? ¿Continúa vigente la correspondiente a 2018? Revisamos a detalle la Sexta modificación a la RMF.

En los últimos años fue costumbre que la Resolución Miscelánea Fiscal (RMF) tuviera vigencia durante el año calendario, es decir del 1 de enero, al 31 de diciembre del año correspondiente; por ejemplo, para el ejercicio fiscal de 2018, se puede leer en el artículo Primero Transitorio de la RMF, publicada el 22 de diciembre de 2017 lo siguiente:

“Primero. La presente Resolución entrará en vigor el 1 de enero de 2018 y estará vigente hasta el 31 de diciembre de 2018, excepto lo dispuesto en las fracciones siguientes:

I. Las reglas…”

Para el ejercicio fiscal de 2019 la RMF no se ha publicado y, ¿qué sucede entonces? Hoy en día continua vigente la RMF correspondiente a 2018 con sus respectivas modificaciones.

Lo anterior, es decir, la prórroga de la vigencia de la RMF 2018 fue dada a conocer por las autoridades fiscales en la Tercera Modificación a la RMF de 2018, el pasado 29 de octubre de 2018; a través de la modificación al artículo Primero Transitorio del 22 de diciembre de 2017; modificación que se transcribe a continuación:

“Sexto. Se reforma el Artículo Primero Transitorio, primer párrafo de la RMF para 2018 publicado en

el Diario Oficial de la Federación (DOF) el 22 de diciembre de 2017 para quedar como sigue:“Primero. La presente Resolución entrará en vigor el 1 de enero de 2018 y estará vigente hasta

entanto el Servicio de Admnistración Tributaria (SAT) emita la RMF para 2019, excepto lo dispuesto

en las fracciones siguientes: “

Es por lo anterior que en esta ocasión señalaremos algunas de las reglas incluidas en la Sexta modificación a la RMF, publicada el 30 de enero de 2019, con el fin de señalar los cambios recientes:

1. Compensación

2.3.11. Establece que los contribuyentes que tengan saldos a favor generados en el ejercicio de 2018 y opten por compensarlos, podrán realizar dicha compensación contra saldos del mismo periodo, siempre que hayan declarado el saldo a favor y presentado la Declaración Informativa de Operaciones con Terceros (DIOT), con anterioridad a la presentación de la declaración donde se efectúa la compensación.

2.3.19. Aclara que los saldos a favor de 2018 se podrán compensar contra las cantidades a cargo por adeudo propio, entre impuestos distintos, pero confirma que no es posible compensarlos contra impuestos retenidos a terceros. En este caso, se deberá presentar el aviso de compensación correspondiente según la regla 2.3.10.

A continuación, presentamos un resumen de las reglas contenidas en el Capítulo 11.11. del Decreto de estímulos fiscales región fronteriza norte, publicado en el DOF el 31 de diciembre de 2018:

1. Región Fronteriza Norte (RFN)

Se considera RFN los municipios de los siguientes estados:

- En Baja California: Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali.

- En Sonora: San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta.

- En Chihuahua: Janos, Ascensión, Juárez, Praxedis G. Guerrero, Guadalupe, Coyame del Sotol, Ojinaga y Manuel Benavides.

- En Coahuila de Zaragoza: Ocampo, Acuña, Zaragoza, Jiménez, Piedras Negras, Nava, Guerrero e Hidalgo del estado de Coahuila de Zaragoza.

- En Nuevo León: Anáhuac.

- En Tamaulipas: Nuevo Laredo; Guerrero, Mier, Miguel Alemán, Camargo, Gustavo Díaz Ordaz, Reynosa, Río Bravo, Valle Hermoso y Matamoros del estado de Tamaulipas.

Los estímulos son en materia de Impuesto sobre la Renta e Impuesto al Valor agregado.

2. Ley del Impuesto sobre la Renta (LISR)

a. Aplica para personas morales del Título II de la LISR, Personas físicas con actividad empresarial y personas morales, constituidas por personas físicas, que opten por acumular sus ingresos con base en flujo de efectivo.

b. Es aplicable a los contribuyentes que perciban exclusivamente ingresos en la RFN; es decir cuando los ingresos en dicha región representen al menos 90% del total de los ingresos del contribuyente.

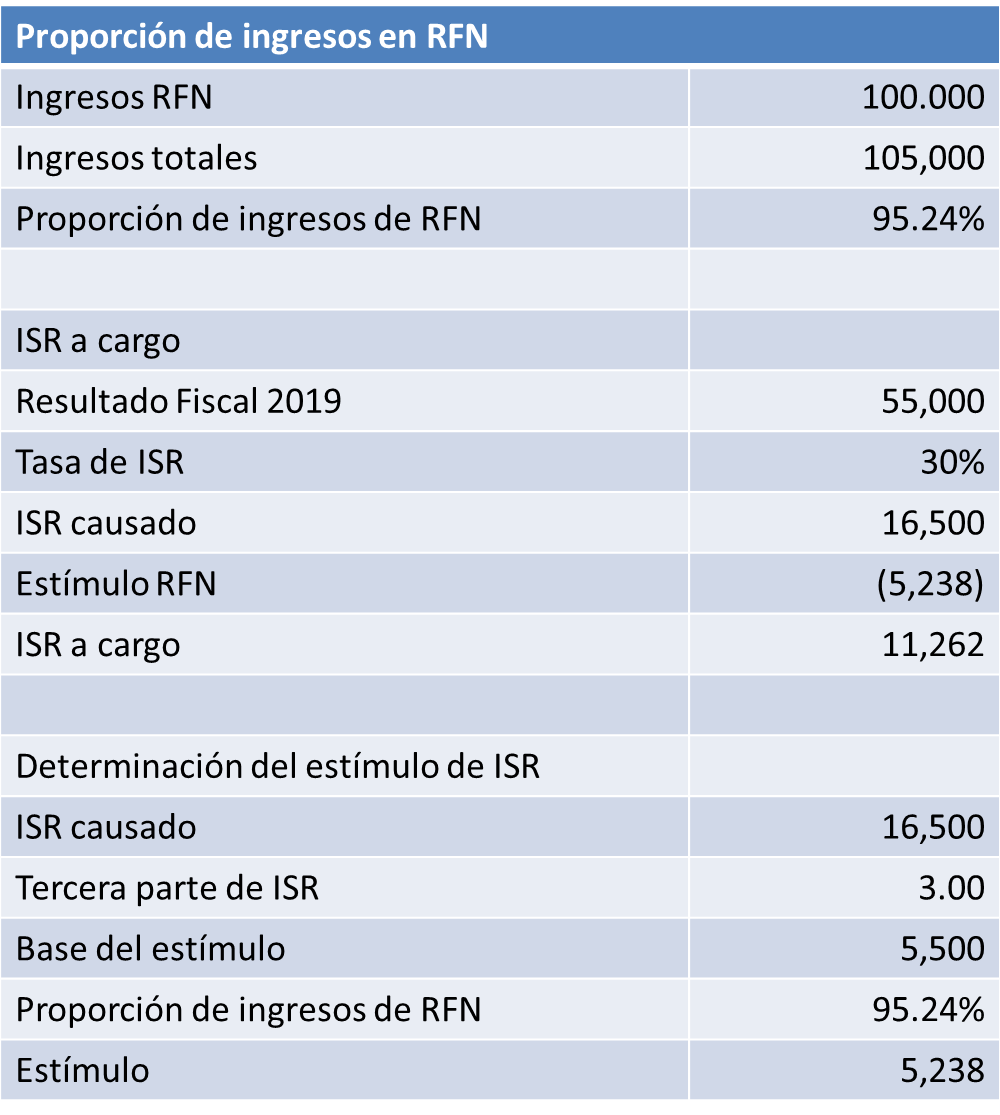

c. El estímulo se determina, en general, como sigue:

Aplica también en pagos provisionales.

d. Para aplicar el estímulo se deberá acreditar el domicilio fiscal en la RFN, por lo menos en los últimos 18 meses a la fecha en que se solicite su inscripción al Padrón de beneficiarios (PB).

e. Cuando se inicien actividades en la RFN y se solicite la inscripción al PB, se deberá demostrar que se cuenta con capacidad económica, activos e instalaciones para realizar sus operaciones.

f. Se deberá presentar solicitud, la cual deberá ser aceptada o rechazada – incluso mediante negativa ficta –, dicha solicitud se presentará ante el SAT a más tardar el 31 de marzo del año que se trate. El SAT deberá responder dentro del mes siguiente a la presentación de la solicitud.

g. La autorización tendrá vigencia anual, y para continuar con el estímulo deberá solicitar la renovación ante el SAT.

h. Si el contribuyente decide darse de baja en el PB o por alguna razón el SAT revoca la autorización, se deberá pagar el ISR con sus accesorios.

i. Entre otros, los siguientes contribuyentes no podrán beneficiarse del estímulo:

- Sistema financiero, del régimen opcional de grupos de sociedades (Titulo II, Capítulo VI), coordinados, actividades agrícolas, silvícolas, ganaderas y pesqueras, RIF.

- Que tengan créditos fiscales firmes, tengan créditos fiscales no pagados o garantizados, estén no localizados, les hayan condonado algún crédito fiscal, etc.

- Se ubiquen en los supuestos de artículo 69-B del Código Fiscal de la Federación

- Perciban ingresos de bienes intangibles o que deriven de actividades del comercio digital, con excepciones que publicará el SAT.

- Suministren personal, bajo la figura de subcontratación laboral o como intermediarios.

j. Los contribuyentes deberán colaborar semestralmente con el SAT participando en el programa de verificación de tiempo real.

3. Ley del Impuesto Valor Agregado (IVA)

a. En materia de IVA el estímulo aplica para las personas físicas y morales que realicen actos o actividades de enajenación de bienes, de prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes, en locales o establecimientos ubicados en la RFN.

b. El estímulo consiste en un crédito equivalente al 50% de la tasa de IVA general, es decir del 8%.

c. El crédito fiscal se aplicará de forma directa, es decir que a los actos o actividades se les aplicará la tasa del 8%.

d. Algunos requisitos que se deben cumplir son:

- Realizar la entrega material de los bienes o la prestación de los servicios en la RFN

- Presentar aviso de aplicación del estímulo fiscal, 30 días siguientes a la entrada en vigor del Decreto.

- Los contribuyentes que inicien actividades deberán presentar el aviso de aplicación del beneficio, conjuntamente, con su solicitud de inscripción al RFC.

e. El estímulo no es aplicable en las siguientes actos o actividades:

- Enajenación de bienes inmuebles y de bienes intangibles.

- Suministro de contenidos digitales, como audio o video, o una combinación de ambos, etc.

- Que tengan créditos fiscales firmes, tengan créditos fiscales no pagados o garantizados, estén no localizados, les hayan condonado algún crédito fiscal, etc.

- Se ubiquen en los supuestos de artículo 69-B del Código Fiscal de la Federación.

4. Otras reglas

a. Los estímulos del decreto, en materia de ISR e IVA, no se consideran ingresos para efectos del ISR.

b. El estímulo del ISR no será aplicable a los contribuyentes que apliquen otros tratamientos fiscales que otorguen beneficios o estímulos fiscales.

c. El Decreto entra en vigor el 1 de enero de 2019 y estará vigente durante 2019 y 2020.

Estaremos atentos a la publicación de la nueva RMF y a sus modificaciones, y en su momento les daremos a conocer dichos cambios.

Síguenos en Facebook

- Adecuaciones en la emisión de CFDI en Resolución Miscelánea Fiscal 2018

- Aplicación práctica en la facturación con IVA en la Región Fronteriza Norte (RFN)

- Análisis de los principales estímulos y beneficios fiscales aplicables en 2019

Contenido recomendado:

- Las pérdidas y sus reglas de disminución

- La Rentabilidad es el indicador correcto para medir a las empresas

- ¿Qué es el depósito fiscal?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.