Análisis de los principales estímulos y beneficios fiscales aplicables en 2019

Por: C.P.C., P.C.FI. y Mtro. Roberto Colín.

El 31 de diciembre de 2018, se publicó en el Diario Oficial de la Federación (DOF), el Decreto de estímulos fiscales región fronteriza norte (RFN) (Decreto).

En la exposición de motivos, se menciona que el Gobierno Federal considera necesario establecer mecanismos que fortalezcan la economía de los contribuyentes de la frontera norte de nuestro país, con el fin de estimular y acrecentar la inversión, fomentar la productividad y contribuir a la creación de fuentes de empleo.

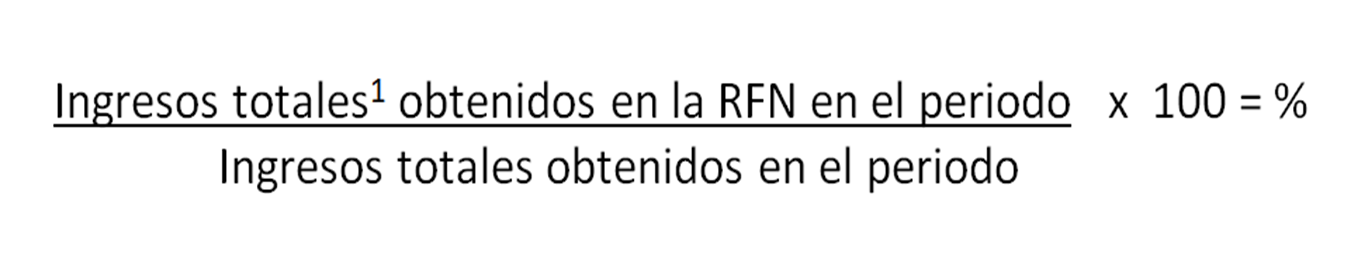

Se considera un crédito fiscal equivalente a la tercera parte del Impuesto sobre la Renta (ISR) (10%) causado en el ejercicio o en los pagos provisionales, contra el ISR causado (30%) en el mismo ejercicio fiscal o en los pagos provisionales del mismo ejercicio, según corresponda, en la proporción que representen los ingresos totales de la RFN, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal o en el periodo que corresponda a los pagos provisionales.

Cálculo de la proporción:

Entre los requisitos, se deberá acreditar antigüedad en domicilio fiscal, sucursal, agencia o establecimiento en la RFN de por lo menos 18 meses a la fecha de inscripción en el “Padrón de beneficiarios del estímulo para la RFN”, o bien se ubique en el supuesto de antigüedad < 18 meses: cumplir con requisitos del Decreto y acreditar ante el Servicio de Administración Tributaria (SAT) que cuentan con la capacidad económica, activos e instalaciones para la realización de sus operaciones y actividades empresariales en dicha RFN. Deberán acreditar que para la realización de sus actividades dentro de la RFN, utilizan bienes nuevos de activo fijo y que sus ingresos totales del ejercicio en la citada región, representen al menos el 90% del total de sus ingresos del ejercicio, de conformidad con las reglas generales que emitirá el SAT.

Para aquellos contribuyentes que realicen su inscripción al Registro Federal de Contribuyentes (RFC) con posterioridad a la entrada en vigor del Decreto y constituyan su domicilio en la RFN o abran una sucursal, agencia o establecimiento:

Asimismo deberán cumplir con requisitos del Decreto y acreditar ante el SAT que cuentan con la capacidad económica, activos e instalaciones para la realización de sus operaciones y actividades empresariales en dicha RFN. Deberán acreditar que para la realización de sus actividades dentro de la RFN, utilizan bienes nuevos de activo fijo y estimen que sus ingresos totales del ejercicio en la citada región, representarán al menos el 90% del total de sus ingresos del ejercicio.

Otros requisitos:

- Contar con FIEL

- Opinión positiva de cumplimiento de obligaciones fiscales

- Acceso al buzón tributario

- Colaborar semestralmente con el SAT participando en su programa de verificación en tiempo real.

Los contribuyentes que no hayan aplicado el crédito fiscal de ISR pudiendo haberlo hecho, perderán el derecho a aplicarlo en el ejercicio que corresponda y hasta por el monto en que pudieron haberlo efectuado.

La aplicación de los beneficios del estímulo fiscal de ISR no dará lugar a devolución o compensación alguna diferente a la que se tendría en caso de no aplicar dichos beneficios.

No podrán aplicar el estímulo fiscal de ISR

I. Los que tributen en el Título II, Capítulo IV de la LISR, relativo a las instituciones de crédito, de seguros y de fianzas, de los almacenes generales de depósito, arrendadoras financieras y uniones de crédito.

II. Los que tributen en el Régimen opcional para grupos de sociedades, del Título II, Capítulo VI de la LISR.

III. Los que tributen en el Título II, Capítulo VII de la LISR, relativo a de los coordinados.

IV. Los que tributen en el Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras, del Título II, Capítulo VIII de la LISR.

V. Los que tributen en el RIF, del Título IV, Capítulo II, Sección II de la LISR.

VI. Cuyos ingresos provengan de la prestación de un servicio profesional en términos de la fracción II del artículo 100 de la LISR (servicios profesionales).

VII. Los que determinen su utilidad fiscal con base en los artículos 181 y 182 de la Ley del Impuesto sobre la Renta (maquilas).

VIII. Los que realicen actividades a través de fideicomisos, de conformidad con el Título VII, Capítulo III de la LISR (FIBRAS).

IX. Las sociedades cooperativas de producción a que se refiere el Título VII, Capítulo VII de la LISR.

X. Los que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 del CFF y cuyo nombre, denominación o razón social y clave en el registro federal de contribuyentes, se encuentren contenidos en la publicación de la página de Internet del SAT a que se refiere el último párrafo del citado artículo.

XI. Los que se ubiquen en la presunción establecida en el artículo 69-B del CFF. A los que tengan un socio o accionista que se encuentre en el supuesto de presunción a que se refiere esta fracción. A aquéllos contribuyentes que hubieran realizado operaciones con contribuyentes a los que se refiere esta fracción y no hubieran acreditado ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales digitales correspondientes.

XII. A los que se les haya aplicado la presunción establecida en el artículo 69-B Bis del CFF, una vez que se haya publicado en el DOF y en la página de Internet del SAT el listado a que se refiere dicho artículo.

XIII. Los que realicen actividades empresariales a través de fideicomisos.

XIV. Los que realicen actividades a través de fideicomisos, de conformidad con el Título VII, Capítulo III de la LISR (FIBRAS).

XV. Las sociedades cooperativas de producción a que se refiere el Título VII, Capítulo VII de la LISR.

XVI. Los que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 del CFF y cuyo nombre, denominación o razón social y clave en el registro federal de contribuyentes, se encuentren contenidos en la publicación de la página de Internet del SAT a que se refiere el último párrafo del citado artículo.

XVII. Los que se ubiquen en la presunción establecida en el artículo 69-B del CFF. A los que tengan un socio o accionista que se encuentre en el supuesto de presunción a que se refiere esta fracción. A aquéllos contribuyentes que hubieran realizado operaciones con contribuyentes a los que se refiere esta fracción y no hubieran acreditado ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales digitales correspondientes.

XVIII. A los que se les haya aplicado la presunción establecida en el artículo 69-B Bis del CFF, una vez que se haya publicado en el DOF y en la página de Internet del SAT el listado a que se refiere dicho artículo.

XIX. Los que realicen actividades empresariales a través de fideicomisos.

Algunos aspectos a considerar son:

- Presentar solicitud de inscripción al Padrón a más tardar el 31 de marzo de 2019.

- Resolución por parte del SAT a más tardar dentro del mes siguiente a la fecha de presentación de solicitud.

- Posible requerimiento de información adicional dentro de los 5 días hábiles siguientes a la fecha de recepción con posibilidad de responder a dicho requerimiento dentro de los 5 días hábiles posteriores a la notificación.

- Será vigente durante el ejercicio fiscal en el cual se obtuvo y está sujeto a renovación.

El SAT podrá revocar la autorización y dar de baja en el Padrón por los siguientes motivos:

- No presentar la solicitud de renovación de autorización a más tardar en la fecha en la que se deba presentar la declaración anual del ejercicio fiscal inmediato anterior a aquel por el que se solicite la renovación y de conformidad con reglas de carácter general emita el SAT.

- Dejen de cumplir los requisitos establecidos en el Decreto y las reglas de carácter general que expida el SAT.

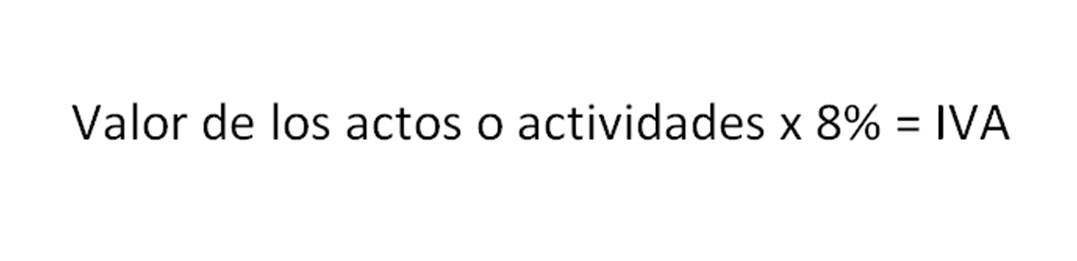

Respecto del estímulo en el Impuesto al Valor Agregado (IVA), los sujetos beneficiados son:

Personas físicas y morales, que realicen los actos o actividades de enajenación de bienes, de prestación de servicios independientes u otorgamiento de uso o goce temporal de bienes, en los locales o establecimientos ubicados en la RFN.

Podrán gozar de un crédito fiscal del 50% de la tasa del Impuesto al Valor Agregado prevista en el artículo 1º de la Ley del IVA (16%), el cual se aplicará en forma directa sobre la tasa referida, resultando en 8%.

Los requisitos que se debarán cumplir para poder gozar del Decreto:

- Realizar la entrega material de los bienes o la prestación de servicios en la RFN

- Aviso dentro de los 30 días naturales siguientes al 1 de enero 2019 (vence el 7 de febrero de 2019)

- Inicio de actividades presentar aviso en conjunto con solicitud de inscripción al RFC

No podrán aplicar el estímulo fiscal de IVA en:

- La enajenación de bienes inmuebles y de bienes intangibles.

- El suministro de contenidos digitales, tales como audio o video o de una combinación de ambos, mediante la descarga o recepción temporal de los archivos electrónicos, entre otros.

- Los que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 del Código Fiscal de la Federación (CFF) y cuyo nombre, denominación o razón social y clave en el registro federal de contribuyentes, se encuentren contenidos en la publicación de la página de Internet del SAT a que se refiere el último párrafo del citado artículo.

- Los que se ubiquen en la presunción establecida en el artículo 69-B del CFF. Asimismo, tampoco será aplicable a los contribuyentes que tengan un socio o accionista que se encuentre en el supuesto de presunción a que se refiere esta fracción.

- Tampoco será aplicable el estímulo fiscal de IVA, a aquéllos contribuyentes que hubieran realizado operaciones con contribuyentes a los que se refiere esta fracción y no hubieran acreditado ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales digitales correspondientes.

- A los que se les haya aplicado la presunción establecida en el artículo 69-B Bis, del CFF, una vez que se haya publicado en el DOF y en la página de Internet del SAT el listado a que se refiere dicho artículo.

Finalmente, mencionar que mediante disposición transitoria se establece lo siguiente que los contribuyentes beneficiarios de dicho Decreto ubicados en la región fronteriza norte podrán diferir la expedición de los CFDI aplicando el crédito derivado del estímulo en materia de IVA, por el período comprendido del 1 de enero al 30 de abril de 2019, siempre que, a más tardar, al 1 de mayo de 2019 se hayan emitido todos los CFDI por los que se haya tomado la opción de diferimiento señalada.

¿Cuáles dudas te genera este impuesto en la Región Fronteriza Norte? No dudes en compartirlas para que nuestros expertos te ayuden con mayor información.

Síguenos en Facebook

Contenido relacionado:

- Aplicación práctica en la facturación con IVA en la Región Fronteriza Norte

- Efecto por salarios superiores al SMG en Zona Fronteriza Norte

- Reglas aplicables a estímulos fiscales para la Región Fronteriza Norte

Contenido recomendado:

- ¿Qué son los CFDI relacionados?

- CFDI de traslado, ¿qué debes tomar en cuenta?

- 19 novedades para contribuyentes del RIF 2019

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.