CFDI de traslado, ¿qué debes tomar en cuenta?

Revisamos a detalle la Guía de llenado de los CFDI respecto a los tipos de CFDI de traslado que se deben considerar.

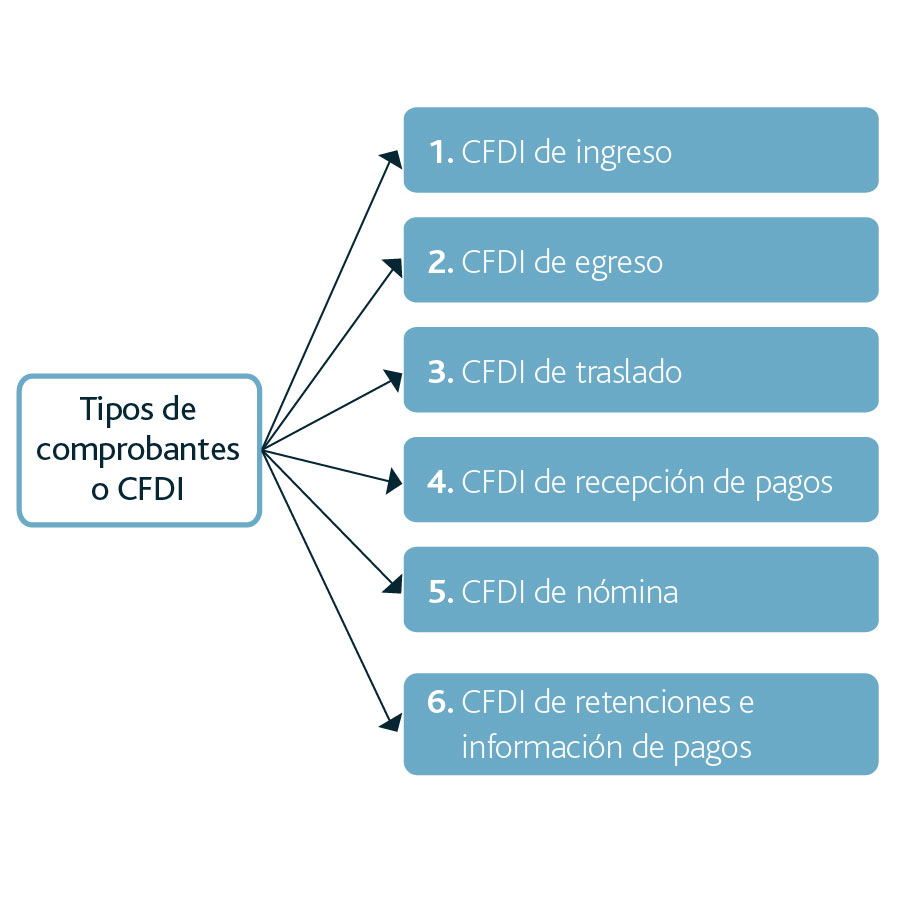

El apéndice 2, del anexo 20, Guía del llenado de los Comprobantes Fiscales Digitales por Internet (CFDI) nos muestra los seis siguientes tipos de comprobantes o CFDI’s que se están utilizando:

Es importante considerar los siguientes detalles sobre los CFDI de traslado:

- A excepción del CFDI de traslado, el resto de los tipos de CFDI son de carácter fiscal y necesarios para deducción de costos, gastos, inversiones, etc.