Por: C.P.C. Alberto Copado.

La deducción de inversiones o depreciación fiscal es una de las principales deducciones autorizadas del Impuesto Sobre la Renta (ISR). Conocer a fondo esta herramienta te ayudará a cumplir con tus obligaciones tributarias. En ese sentido, preparamos este artículo para que conozcas de qué se trata y cómo puedes aplicar la deducción de inversiones con ejemplos claros y sencillos.

¿Qué es la deducción de inversiones?

Este es un mecanismo que le permite a las personas morales, así como a las personas físicas que cuentan con actividad empresarial o prestan servicios profesionales, deducir un porcentaje de las inversiones en activos fijos; por ejemplo, maquinaria, equipo y demás bienes utilizados en sus operaciones comerciales.

Básicamente, podríamos decir que, la deducción de inversiones es un estímulo fiscal que le permite al contribuyente optimizar su carga tributaria. De esta manera, el monto del ISR que debe pagar disminuye.

Ahora bien, de acuerdo con la fracción IV del artículo 25 de la Ley del Impuesto Sobre la Renta (LISR), dicha deducción debe realizarse aplicando al Monto Original de Inversión (MOI) los porcentajes máximos a deducir por ejercicio fiscal en términos de lo establecido en los artículos 31, 32, 33, 34 y 35 de la LISR.

A continuación, te compartimos algunos de los porcentajes máximos autorizados.

Tabla de porcentajes máximos autorizados por la Ley del ISR

A continuación te presentamos de manera detallada los tipos de inversiones deducibles para el Impuesto Sobre la Renta en México.

| Tipo de inversión | Tasa | |

| Cargos diferidos | 5% | |

| Erogaciones realizadas en periodos preoperativos | 10% | |

| Regalías, asistencia técnica y otros gastos diferidos | 15% | |

| Construcciones | 10% | |

| Mobiliario y equipo de oficina | 10% | |

| Embarcaciones | 6% | |

| Automóviles, autobuses, camiones de carga, tractocamiones, montacargas y remolques | 25% | |

| Computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo | 30% |

Para conocer el listado completo de los porcentajes, te invitamos a consultar la Ley del Impuesto Sobre la Renta (LISR).

Beneficios de las deducciones de inversiones

Con esta medida se busca promover la inversión directa en el país, aumentar la productividad, generar empleo y fortalecer la participación de empresas mexicanas en las cadenas de suministro. Pero esto no es todo; ya que esta figura también permite:

- Reducir la carga fiscal: al deducir un porcentaje del monto invertido en los activos fijos, se reduce la base gravable del ISR, lo que se traduce en un menor pago de impuestos.

- Modernizar el sector productivo: la renovación de activos fijos a través de la inversión favorece la modernización del sector productivo y la adopción de tecnologías más eficientes.

- Mayor competitividad empresarial: este beneficio permite a las empresas optimizar costos y ser más competitivas en el mercado, fortaleciendo su posición frente a otros actores económicos.

Requisitos y documentación necesaria

Para deducir inversiones en el país, se deben cumplir con requisitos previstos en el numeral 27 de la LISR, incluyendo:

- El Comprobante Fiscal Digital por Internet (CFDI) que avale la transacción.

- Las inversiones deben ser indispensables para los fines de la actividad del contribuyente.

- Los movimientos deben estar debidamente justificados en la contabilidad y restados una sola vez.

- Los gastos no deben exceder límites establecidos.

Además, los contribuyentes obligados a llevar contabilidad, deberán llevar los papeles de trabajo del cálculo de la deducción de inversiones que permitan la identificación de la documentación comprobatoria.

A estos documentos pueden agregarse más columnas que permitan controlar otros montos, tales como:

- Folio fiscal o folio interno del Comprobante Fiscal Digital por Internet (CFDI)

- Número de serie del bien

- Total de meses de depreciación

- Número de meses de depreciación del ejercicio

- Monto de la depreciación Acumulada, del saldo pendiente por deducir y de la depreciación histórica del ejercicio

- Índice Nacional de Precios al Consumidor (INPC) del mes de adquisición

- INCP del último mes de la primera mitad del ejercicio en que se utilizó

Cálculo del importe

Para la determinación del importe de deducción anual, la LISR permite realizar un ajuste para el reconocimiento de la inflación mediante la utilización del Índice Nacional de Precios al Consumidor (INPC) y determinar el Factor de Ajuste (FA), el cual se multiplicará por el monto de la depreciación histórica anual:

Cuando exista deflación y el factor de ajuste sea menor a uno, la multiplicación se hará por la unidad y el resultado será igual a la depreciación histórica; cuando sea impar el número de meses del periodo de utilización, se tomará el mes anterior a la primera mitad de utilización.

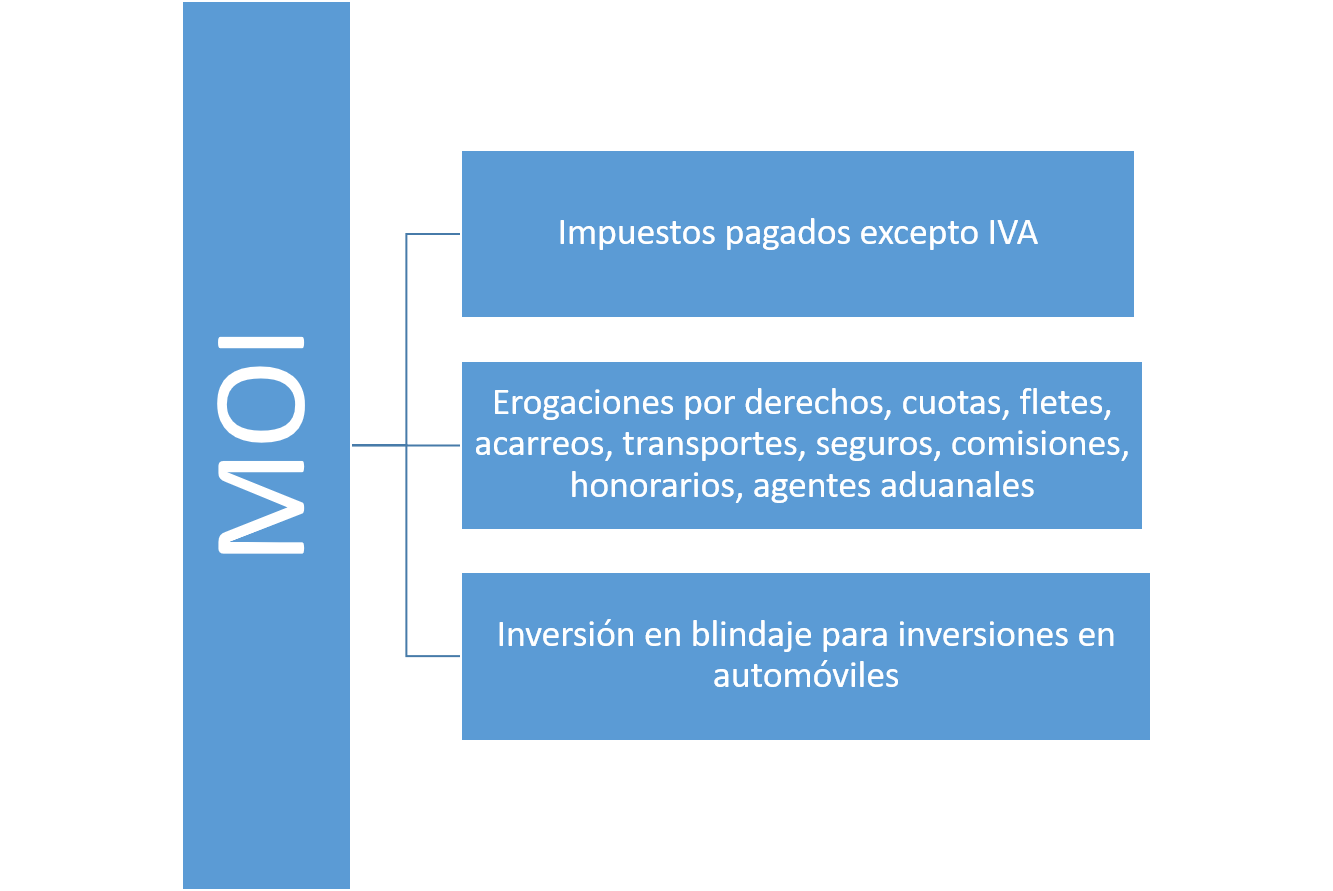

El MOI deberá incluir además el precio de compra, los derechos de importación y otros diferentes al impuesto al valor agregado (y de aquellos que posteriormente la entidad recupere de las autoridades impositivas) y todos los otros costos y gastos atribuibles a la adquisición del bien.

Es importante tener presente que la LISR permite incrementar le monto de la deducción de inversiones a deducir en un ejercicio cuando se presente:

- La enajenación del bien

- Dejen de ser útiles los bienes

- Pérdida de bienes por caso fortuito o fuerza mayor

Ejemplos prácticos de deducción de inversiones

| Monto de la inversión X Porcentaje máximo de deducción autorizado = Deducción de la inversión en el ejercicio |

Deducción de inversiones ejemplo #1. La empresa ABC S.A. de C.V., adquiere un equipo de cómputo por $16,860. El porcentaje máximo de deducción para este tipo de activo es del 30%, por lo que la empresa podrá deducir $5.058 de sus ingresos acumulables en el ejercicio fiscal en que se realizó la inversión.

Monto original de la inversión: $16,860

Porcentaje autorizado de deducción: 30%

Deducción de la inversión en el ejercicio: $5.058

Deducción de inversiones ejemplo #2. Una pastelería busca optimizar los tiempos de entrega de sus productos y decide adquirir 1 automóvil por $170,000. Al tratarse de activos fijos nuevos, la empresa puede deducir el 25% del valor de la inversión, lo que equivale a $42.500. Esto significa que su base gravable para el cálculo del ISR se reduce en esa cantidad, disminuyendo así su pago del impuesto.

Monto original de la inversión: $170.000

Porciento autorizado de deducción: 25%

Deducción histórica: $42.500

Registros contables

Para calcular la deducción de inversiones en el Impuesto Sobre la Renta (ISR) en México, es necesario llevar un registro contable adecuado, conforme a lo establecido en la Ley del ISR y su reglamento. A continuación te explico cómo se lleva este proceso, y cómo intervienen los activos y pasivos.

1. ¿Qué es la deducción de inversiones?

Es el proceso mediante el cual una empresa o persona moral puede recuperar el monto invertido en activos fijos, gastos y cargos diferidos a través de deducciones anuales, aplicando porcentajes de depreciación autorizados por la ley.

2. Registros contables necesarios

Para calcular correctamente esta deducción, se deben llevar los siguientes registros contables:

a) Registro del activo en el balance general

-

El bien adquirido se registra como un activo fijo en el balance (por ejemplo, maquinaria, equipo, mobiliario).

-

Se incluye al costo de adquisición (precio, transporte, instalación, etc.).

b) Control de la depreciación acumulada

-

Cada año, se debe registrar en contabilidad la deducción anual como gasto (en resultados) y su contrapartida como depreciación acumulada (activo negativo en el balance).

-

Esto reduce la utilidad gravable para efectos de ISR.

c) Hoja de control fiscal de inversiones

-

Documento que relaciona cada activo, su fecha de adquisición, monto, porcentaje de deducción fiscal y deducción anual.

-

No es contable, pero es obligatorio para fines fiscales (Artículo 31 del Reglamento de la Ley del ISR).

3. Cálculo básico de la deducción

Fórmula simplificada:

Ejemplo: Si adquieres una computadora por $20,000 en julio y el porcentaje autorizado es del 30%:

Deducción = $20,000 × 30% × (6/12) = $3,000

4. ¿Cómo se aplican los activos y pasivos?

Activos

-

Son fundamentales, ya que la deducción aplica solo a inversiones registradas como activos fijos (no como gasto inmediato).

-

El valor de estos activos se va disminuyendo cada año vía deducción fiscal (depreciación).

Pasivos

-

Intervienen solo indirectamente si el activo se adquirió a crédito.

-

El pasivo no se deduce, pero sí se reconoce en contabilidad como una deuda.

-

La deducción sigue aplicando sobre el valor total del activo, no importa si fue pagado al contado o financiado.

Requisitos clave para deducir legalmente

-

El activo debe ser indispensable para la actividad económica del contribuyente.

-

Debe estar debidamente registrado en contabilidad.

-

Tener comprobante fiscal (CFDI).

-

Aplicar las tasas de depreciación conforme a la Ley del ISR (Artículos 31 a 37).

Consideraciones adicionales sobre la deducción de inversiones

Para la deducción de inversiones debemos tomar en cuenta:

- La deducción será por meses completos.

- La deducción de inversiones puede realizarse cuando se inicie su utilización o en el ejercicio siguiente, si se hace con posterioridad se pierde el derecho a esta deducción por el periodo no efectuado.

- Identificar los topes de deducción para automóviles y aviones y considerar las inversiones en comedores y embarcación que pueden ser deducibles mediante la presentación del Aviso para deducir pagos por el uso o goce temporal de casa habitación e inversiones en comedores, aviones o embarcaciones, contenido en la ficha 72/ISR (regla 3.3.1.35 de la Resolución Miscelánea Fiscal).

- Determinar cuál es la proporción de los gastos e inversiones con respecto a los ingresos exentos, ya que dicha proporción será no deducible.

Con la desaparición de la deducción inmediata en 2019, se pierde un importante factor que ayudaba no solo a realizar planes de recuperación de la inversión. Ahora desmotiva la inversión por no contar con una recuperación acelerada de esta y diferirla hasta 33 años, dependiendo del tipo de bien, este tipo de incentivos no genera disminución en el impuesto, causa un diferimiento que ayuda a la reactivación de la economía al promover la adquisición o construcción de nuevo bienes.

Errores comunes al realizar deducciones de inversiones

Aplicar porcentajes de deducción incorrectos

Para evitar incurrir en este error, asegúrate de revisar la LISR para que puedas identificar el tipo de activo invertido para aplicar el porcentaje de deducción correspondiente.

No conservar los comprobantes fiscales

Esto es muy común cuando no se cuenta con un software especializado que permita generar todo tipo de comprobantes y timbrar documentos sin errores. Ten en cuenta, por ejemplo, que hoy existen diversos sistemas y plataformas tecnológicas para administrar, categorizar y almacenar este tipo de documentos como SAE, el Software para Administradora de Condominios con el que optimizas tus procesos y gestionas de manera integral propiedades y viviendas. Así que fíjate bien en estos aspectos antes de elegir uno y asegúrate de que sea el programa más adecuado para ti.

Ignorar las últimas disposiciones fiscales

La clave para no caer en la desinformación, pero, sobre todo, para evitar incurrir en sanciones, retrasos o errores en la documentación, es indispensable que consultes constantemente la información publicada por la autoridad fiscal y estés atento a las últimas disposiciones exigidas.

Síguenos en Facebook

Contenido relacionado:

- Qué debes saber sobre deducción e inversiones para fines de ISR

- ¿Qué información se debe enviar al Registro Nacional de Inversiones Extranjeras (RNIE)?

- Efectos fiscales en materia de IVA por gastos e inversiones en periodos preoperativos

Contenido recomendado:

- ¿Qué son los aranceles?

- ¿Cuánto se paga de ISR en enajenación de inmuebles?

- PTU a repartir por personas físicas con actividad empresarial y profesional

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.