Por Fernando Castro Hernández.

¿Qué leyes regulan el comercio exterior en México? En este artículo exploraremos el marco jurídico rector de las importaciones y exportaciones, revisando los alcances de jurídico aplicables.

Fundamentos del marco jurídico del comercio exterior

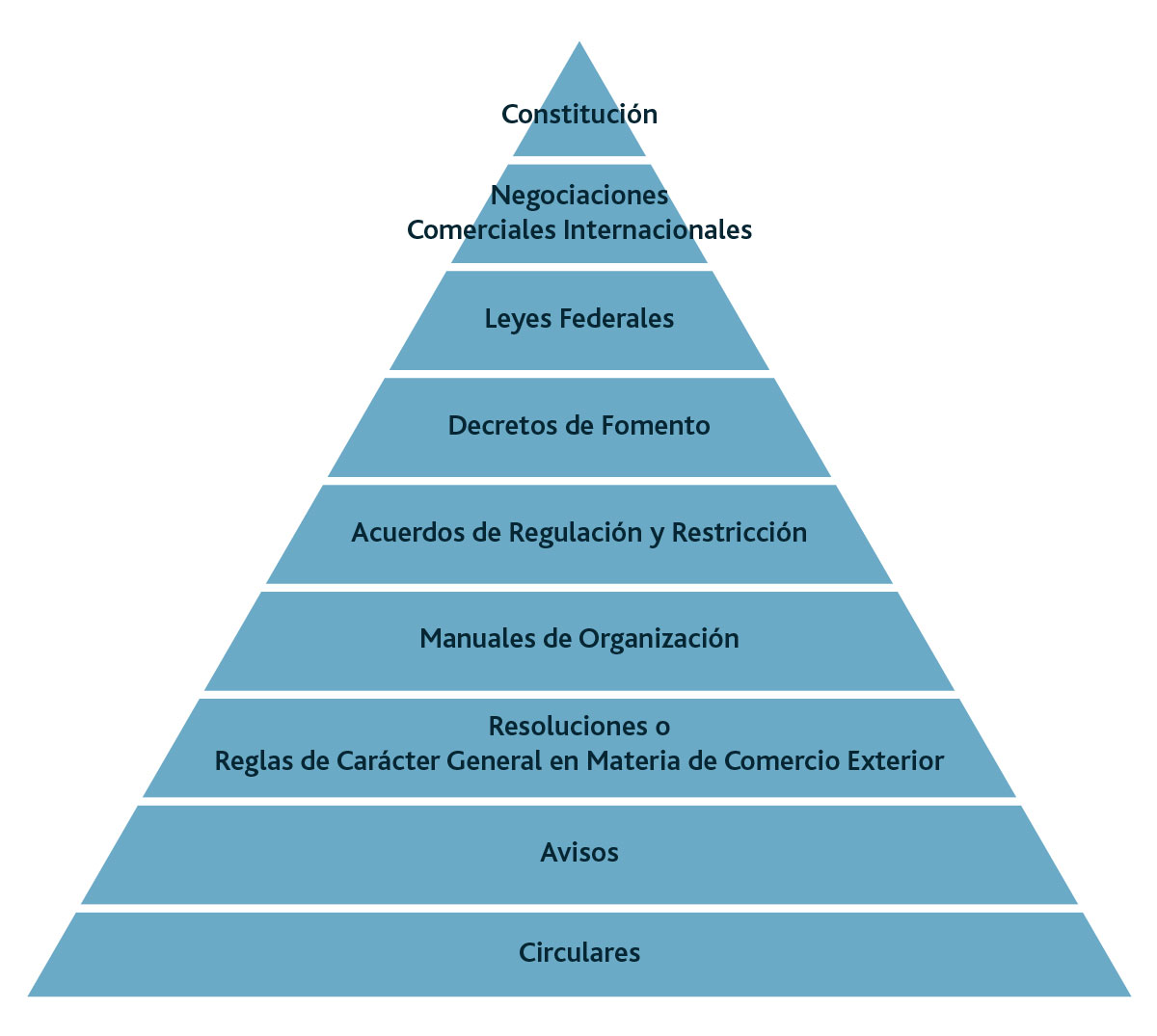

Para comprender la conformación del marco jurídico del comercio exterior mexicano, es necesario identificar la jerarquía que guardan los distintos ordenamientos nacionales e internacionales de nuestro sistema aduanero. Por eso, a continuación presentamos un esquema con dicho orden, en el cual se desglosan los principales ordenamientos hasta alcanzar una comprensión simple del amplio espectro normativo:

Constitución Política de los Estados Unidos Mexicanos (CPEUM)

La Constitución es la carta magna de la nación, contiene la instauración de una República Federal compuesta por 31 Estados y la Ciudad de México, señala las garantías individuales de los mexicanos y relata las obligaciones y funciones de los distintos poderes que componen la Federación.

El artículo 31 constitucional, en su fracción IV, señala que los mexicanos están obligados a contribuir al gasto público a través del pago de sus contribuciones y derechos. Estos impuestos cumplen con los cuatro principios tributarios constitucionales:

Proporcionalidad

Si bien los mexicanos están obligados a contribuir, lo harán según sus propias capacidades, en función de sus ingresos, utilidades, rendimientos y riqueza. Por lo que un impuesto será proporcional cuando exista congruencia entre la carga tributaria y la capacidad contributiva del sujeto pasivo.

Equidad

Se refiere a la igualdad jurídica, cuando la proporción entre las normas y las exigencias de justicia aplicables a cada contribución, es decir, cuando el tributo es justo.

Legalidad

Aplica a los elementos esenciales de las contribuciones, como son: sujeto, objeto, base, tasa y la época de pago, exigiendo que se establezcan de forma expresa en una ley en sentido formal y material.

Destino

Al relacionarse con el gasto público, se tiene un alcance social es decir, tiene un interés colectivo, por lo que las contribuciones deben destinarse a la satisfacción de aquellas necesidades colectivas o sociales (servicios públicos), con lo que el Estado utiliza los recursos para garantizar el beneficio de la sociedad.

El artículo 49, por su parte, contiene la doctrina de la división de los poderes que integran la Federación, divididos en Legislativo, Ejecutivo y Judicial, especificando que no pueden depositarse en una sola persona o institución, existiendo solo dos momentos de excepción:

- Perfeccionamiento del artículo 29, que considera la suspensión de las garantías individuales que sean necesarias, para que temporalmente el presidente pueda resolver alguna emergencia derivada de actos que perturben gravemente la paz, esto puede aplicar de forma local o nacional. En este caso, el comercio y las actividades relacionadas serían suspendidos para solventar el supuesto que les motivó.

- Deriva de la conjunción entre el poder Legislativo y el Ejecutivo para normar anualmente el comercio exterior y entregar así su paquete presupuestario al Congreso.

Roles y responsabilidades de las autoridades

La fracción VI, fundamenta la creación de la Ley de Ingresos de la Federación, misma que incluye rubros de recaudación aduanal y de comercio exterior. Mientras que la fracción XXIX, contempla el establecimiento de tributos federales y concuerda con la exclusión de los estados y municipios en materia de comercio exterior, para establecer otras contribuciones distintas o adicionales.

La fracción XXX, por su parte, es el fundamento de otras disposiciones legales que soportan el comercio exterior del país, como lo son la Ley Aduanera y la Ley de los Impuestos Generales de Importación y Exportación (IGIE).

El artículo 89 detalla las obligaciones que se le confieren al presidente de la nación. En su fracción X, se determinan los alcances que debe perseguir el Ejecutivo al negociar tratados y acuerdos internacionales, así como el compromiso de velar por los intereses de la nación, protegiendo a los mexicanos y promoviendo la paz.

El artículo 117 se relaciona con el tránsito, que es una figura que contempla el derecho aduanero, consisten en atravesar cierto territorio, la Ley Aduanera identifica dos tipos: interno e internacional. En este sentido, la Constitución limita a los Estados para gravar y restringir el tránsito de mercancías y personas.

El artículo 118 continúa con las restricciones a los Estados y los limita para participar en la tributación de puertos y de aranceles de Comercio Exterior, conformando que es facultad privativa de la Federación.

El artículo 131 determina que el Ejecutivo puede ser facultado por el Congreso para legislar de forma dinámica, según las necesidades de país, en todo aquello relacionado con impuestos de comercio exterior. También se le faculta para que a través de los mecanismos citados en la Ley de Comercio Exterior pueda proteger la planta productiva nacional.

Un poco más de la normativa

La norma también confiere al Ejecutivo el poder para restringir el tránsito de mercancías, en situaciones donde se comprometa la seguridad nacional.

El artículo 133, en conjunto con el artículo 89 constitucional, se vinculan para conferir al Ejecutivo el mandato de dirigir la política exterior del país, incluyendo al Senado como un ente revisor de los acuerdos pactados por la presidencia, que deberá analizarlos y determinar si van en correcto sentido según los objetivos de la nación y aprobados si son compatibles.

Esta norma jurídica también aclara el papel de los tratados y acuerdos internacionales, mismos que inclusive pueden elevarse al mismo nivel que la constitución, por lo que los demás ordenamientos legales deberán alinearse a estos, ya que se les considera Ley Suprema.

Secretaría de Hacienda y Crédito Público (SHCP)

Esta dependencia del Gobierno federal se encarga de regular, dirigir y controlar en materia fiscal, de gasto, de ingresos y deuda pública, con el fin de consolidar el crecimiento económico del país.

Secretaría de Relaciones Exteriores (SRE)

La institución encargada de representar a México en el ámbito internacional. Es el puente entre nuestro país y el resto del mundo, y se encarga de mantener el “diálogo, la cooperación, la promoción del país y la atención a los mexicanos en el extranjero, así como coordinar la actuación internacional del Gobierno de la República».

Tratados Internacionales

Negociaciones Comerciales Internacionales

Nuestro país cuenta con una extensa red de negociaciones internacionales, comenzando con su adhesión al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) en 1986, identificándose como miembro de la Organización Mundial de Comercio (OMC) y adicionando los distintos acuerdos que derivan de sus rondas y organismos.

Actualmente, México cuenta con una red de 13 tratados y acuerdos comerciales que incluye a 51 países, situación privilegiada que le da acceso a las principales economías del mundo.

Debemos considerar que también cuenta con 33 Acuerdos para la Promoción y Protección Recíproca de las Inversiones (APRI). Mantiene también vigentes otras negociaciones de Alcance Parcial con países de la Asociación Latinoamericana de Integración (ALADI).

Normativas clave en el comercio exterior

Leyes y Reglamentos Federales

Es basta la norma jurídica que regula la operación comercial internacional y aduanera de México. A continuación, se detallan las más representativas:

Ley Aduanera y su reglamento

Regula la entrada y salida de mercancías del territorio nacional, los medios en que se transportan, el proceso del despacho aduanero y los actos derivados del mismo. No puede aplicarse de forma aislada, por lo que se apoya principalmente en la Ley de los Impuestos Generales de Importación y Exportación y aplica supletoriamente el Código Fiscal de la Federación.

Ley de los Impuestos Generales de Importación y de Exportación (LIGIE)

Se conforma exclusivamente por dos artículos. El primero contiene la nomenclatura arancelaria del Sistema Armonizado de Designación y Codificación de Mercancías, y el segundo, incluye las reglas generales y complementarias que permiten codificar las mercancías objeto de comercio.

Código Fiscal de la Federación

Soporte normativo donde descansa el sistema tributario nacional, contiene las disposiciones necesarias para cumplir con las obligaciones marcadas en el artículo 31 constitucional.

Ley de Comercio Exterior

Regula y promueve el comercio exterior, pretende incrementar la competitividad nacional, propiciar el uso eficiente de los recursos del país, defender la planta productiva y la industria nacional en contra de las prácticas desleales de comercio, logrando como consecuencia elevar el bienestar poblacional.

Ley Federal de Derechos

Establece los derechos que se deben cubrir por el uso, goce o aprovechamiento de los bienes del dominio público de la nación, así como por recibir los servicios que presta el Estado en sus funciones de derecho público.

Ley Federal del Procedimiento Contencioso Administrativo

Instaura el procedimiento que deberán llevar los juicios que se promuevan ante el Tribunal Federal de Justicia Fiscal y Administrativa. Se relaciona con el derecho aduanero al ser la norma jurídica aplicable en caso de defensa de irregularidades aduaneras.

Ley de Puertos

Regula los puertos, terminales, marinas e instalaciones portuarias, desde su construcción hasta su administración, operación y uso. Excluye de su campo de aplicación las que tienen un carácter militar.

Ley de Aeropuertos

Regula los aeródromos civiles, desde su construcción hasta su administración, operación y uso, por ser parte integral de las vías generales de comunicación.

Ley del Impuesto al Valor Agregado (LIVA)

Establece el impuesto que se genera por el consumo de bienes y servicios. Aplica a las mercancías de importación al gestionar su correspondiente pedimento, pudiendo gozar de exenciones en caso de obtener la correspondiente certificación.

Ley del Impuesto Sobre la Renta (LISR)

Establece el impuesto que aplica respecto a los ingresos o utilidades que generen una empresa o persona dentro del territorio nacional, especifica los montos deducibles y los procedimientos particulares para cada contribuyente.

Ley del Impuesto Especial sobre Producción y Servicios

Establece el impuesto que se genera por la comercialización de aquellos productos que pudieran resultar nocivos o dañinos para la población, combustibles y energéticos. Incluye refrescos, alimentos con alto contenido calórico, plaguicidas, bebidas alcohólicas y licores entre otros.

Ley Federal de los Derechos del Contribuyente

Establece los derechos y garantías básicos de los contribuyentes en sus interacciones con las autoridades fiscales. Aplicando supletoriamente el Código Fiscal de la Federación.

Ley de Inversión Extranjera

Determina las reglas para canalizar la inversión extranjera hacia el país, propiciando el desarrollo nacional. Establece los sectores industriales que se encuentran reservados para el gobierno federal, para los mexicanos y los regulados por parte de la Comisión Nacional de Inversiones Extranjeras.

Procedimientos operativos

Cuando se trata de exportar o importar hay muchos factores por considerar; por eso, detallamos algunos de esos requisitos específicos que debes cumplir para lograrlo.

- Reunir los documentos básicos: Registro Federal de Contribuyentes, firma electrónica avanzada, inscripción en el Padrón de Exportadores o de Importadores, según corresponda, etc.

- Cumplir con las obligaciones fiscales relacionadas con cada proceso.

- Identificar los fundamentos del proceso exportador o de importación.

- Solicitar los permisos correspondientes.

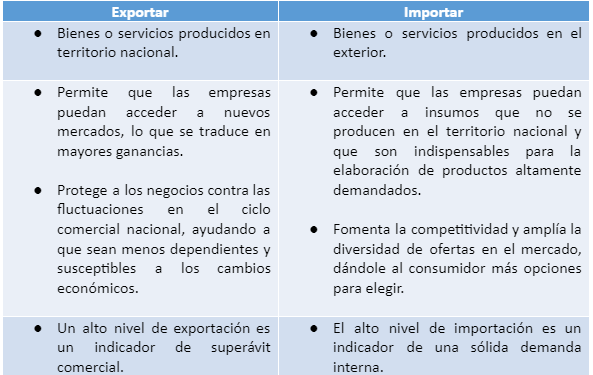

Importación y exportación

La exportación es el proceso de enviar bienes o servicios al extranjero con fines comerciales. Es decir, se trata de vender productos elaborados localmente a consumidores de otros países y no debe confundirse con la importación, una práctica que implica introducir a un país mercancías procedentes de mercados internacionales.

A continuación, contrastamos algunos de los diferenciadores o características más relevantes entre ambas transacciones comerciales.

Clasificación arancelaria

La clasificación arancelaria es un sistema estandarizado utilizado globalmente para identificar y categorizar productos comercializados internacionalmente. Cada producto recibe un código específico que permite a los gobiernos aplicar aranceles, controlar las importaciones y exportaciones, y recopilar datos comerciales de manera uniforme.

En México, el sistema de clasificación arancelaria se basa en el Sistema Armonizado (SA) o Sistema Armonizado de Designación y Codificación de Mercancías, un sistema internacional creado por la Organización Mundial de Aduanas que asigna a cada producto un código numérico de ocho dígitos, conocido como fracción arancelaria.

Los primeros seis dígitos son comunes a todos los países que utilizan el Sistema Armonizado, mientras que los dos últimos dígitos son específicos de cada país (internacional) y se utilizan para adaptar el sistema a las necesidades nacionales.

Valoración aduanera

Es el valor de las mercancías en el momento de su importación, y sirve como base para calcular los impuestos que se deben pagar al ingresar al país.

La valoración aduanera está regulada por la Ley Aduanera y los lineamientos establecidos por la Organización Mundial del Comercio (OMC) a través del Acuerdo sobre Valoración en Aduana. Este acuerdo proporciona un sistema de reglas para determinar el valor de las mercancías basado principalmente en el valor de transacción.

En la entrega siguiente, revisaremos Decretos de Fomento a la Exportación, Acuerdos de Regulación y Restricción Comercial, Manuales de Organización, Resoluciones o Reglas de Carácter General en Materia de Comercio Exterior, Avisos y Circulares.

Síguenos en Facebook

- ¿Qué es la ventanilla única de Comercio Exterior mexicano (VUCEM)?

- El papel del agente aduanal en operaciones de Comercio Exterior

- Novedades en materia de CFDI: Complementos de CFDI para Comercio Exterior

Contenido recomendado:

- Inauguran Aula Aspel en la Facultad de Contaduría y Administración (FCA) de la UNAM

- Franja y región fronteriza

- La depreciación financiera como estrategia de crecimiento

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.