Por Rodolfo Jerónimo Pérez.

En nuestro país existen los conceptos de Franja Fronteriza y Región Fronteriza, subdividiéndose esta última en Región Fronteriza Norte y Región Fronteriza Sur, los cuales gozan de ciertos beneficios en materia arancelaria. ¿Conoces sus diferencias?

¿Qué es la Franja y Región Fronteriza en México?

Franja Fronteriza

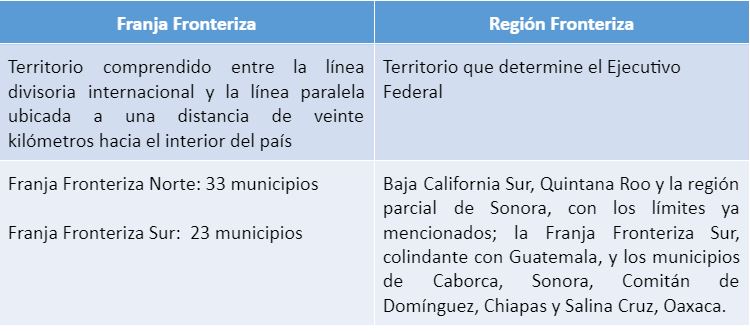

La Franja Fronteriza se define como el territorio comprendido entre la línea divisoria internacional de nuestro país y la línea paralela a una distancia de 20 kilómetros hacia el interior del país.

Cabe destacar que, por la situación geográfica de México, tenemos una franja fronteriza al norte con los Estados Unidos de Norteamérica y una franja fronteriza al sur con Guatemala.

Ciudades que forman parte de la Franja Fronteriza

En este contexto, la Franja Fronteriza Norte, de acuerdo con la Ley Aduanera, “es el territorio comprendido entre la línea divisoria internacional del norte del país y la línea paralela a una distancia de 20 kilómetros hacia el interior del país, en el tramo comprendido entre el límite de la región parcial del estado de Sonora y el Golfo de México, así como el municipio fronterizo de Cananea, Sonora”.

Región parcial del estado de Sonora

La región parcial del estado de Sonora es la zona comprendida en los siguientes límites: al norte, la línea divisoria internacional desde el cauce actual del Río Colorado hasta el punto situado en esa línea a 10 kilómetros al oeste de Sonoyta; de ese punto, una línea recta hasta llegar a la costa a un punto situado a 10 kilómetros al este de Puerto Peñasco; de allí, siguiendo el cauce de ese río, hasta encontrar la línea divisoria internacional.

La Franja Fronteriza Sur, colindante con Guatemala, es aquella comprendida por el territorio de 20 kilómetros paralelo a la línea divisoria internacional del sur del país, en el tramo comprendido entre el municipio Unión Juárez y la desembocadura del Río Suchiate en el océano Pacífico, dentro del cual se encuentra ubicada la ciudad de Tapachula, Chiapas, con los límites geográficamente correspondientes.

Región Fronteriza

Comprende los estados de Baja California Sur, Quintana Roo y la región parcial de Sonora, con los límites ya mencionados; la Franja Fronteriza Sur, colindante con Guatemala, y los municipios de Caborca, Sonora, Comitán de Domínguez, Chiapas y Salina Cruz, Oaxaca.

Diferencia entre Franja y Región Fronteriza

Régimen jurídico y normativo aplicable

Existe un amplio marco jurídico y normativa que regula la franja y región fronteriza, entre los que destacan:

- Ley Aduanera

- Decreto de Estímulos Fiscales Región Fronteriza Norte

- Decreto de Estímulos Fiscales Región Fronteriza Sur

- Decreto que crea la Franja Fronteriza Sur colindante con Guatemala

Finalidad de establecer franjas y regiones fronterizas en México

Principalmente, tanto la franja como la región fronteriza tienen por objeto alcanzar un esquema arancelario de transición al régimen comercial general del país para el comercio, restaurantes, hoteles y ciertos servicios ubicados en la región fronteriza, permitiendo así que las importaciones relacionadas con dichos servicios se puedan realizar total o parcialmente desgravadas dentro de la propia región.

Ejemplo

Las personas físicas que acrediten su residencia en la Franja Fronteriza Norte, así como en los estados de Baja California y Baja California Sur, en la región parcial del estado de Sonora y en el municipio fronterizo de Cananea, estado de Sonora, podrán efectuar importación definitiva de vehículos automotores usados, siempre y cuando estén destinados a permanecer en estos lugares.

Asimismo, las personas mayores de edad que sean residentes en la franja o región fronteriza pueden importar mercancías para su consumo personal cuando el valor de las mercancías no exceda diariamente del equivalente en moneda nacional o extranjera a $150 USD, con ciertas restricciones.

Qué tipo de Incentivos fiscales existen para residentes y negocios

Región Fronteriza Norte para ISR e IVA

El 31 de diciembre de 2018 se publicó en el Diario Oficial de la Federación (DOF), el Decreto de Estímulos Fiscales Región Fronteriza Norte, el cual señala la reducción del Impuesto Sobre la Renta (ISR) a la tasa del 20% y del IVA al 8% respecto de las actividades realizadas exclusivamente por residentes en la Región Fronteriza Norte.

La reducción de ambos impuestos es opcional para los contribuyentes que decidan acogerse al decreto y siempre que haya cumplido los siguientes requisitos:

- Haber presentado el aviso para la reducción de la tasa del IVA.

- Presentar la solicitud de autorización para la reducción del ISR.

- No tener operaciones con contribuyentes ubicados en los listados del artículo 69-B del Código Fiscal de la Federación (CFF).

- Acreditar la residencia fiscal en la región fronteriza norte, demostrar en el caso del ISR, que al menos el 90% de los ingresos son obtenidos en la citada región

- Participar en programas de auditoria en tiempo real.

Cabe mencionar que el decreto contiene para su aplicación una definición específica de lo que se entiende como Región Fronteriza Norte, señalando que está integrada por los siguientes municipios:

- Ensenada, Playas del Rosario, Tijuana, Tecate y Mexicali del estado de Baja California.

- San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora.

- Janos, Ascensión, Juárez, Praxedis G. Guerrero, Guadalupe, Coyame del Sotol, Ojinaga y Manuel Benavides del estado de Chihuahua.

- Ocampo, Acuña, Zaragoza.

- Anáhuac del estado de Nuevo León.

- Nuevo Laredo, Guerrero, Mier, Miguel Alemán, Camargo, Gustavo Díaz Ordaz, Reynosa, Río Bravo, Valle Hermoso y Matamoros del estado de Tamaulipas.

Objetivos económicos y sociales

Como se aprecia, la definición de Región Fronteriza Norte para la aplicación del decreto es sustancialmente diferente a la prevista para efectos arancelarios. Por ejemplo, la definición de Región Fronteriza Norte para el esquema arancelario de transición comprende la totalidad de los estados de Baja California y Baja California Sur, mientras que para la aplicación del estímulo del ISR e IVA, solo es aplicable para los municipios de Ensenada, Playas de Rosario, Tijuana, Tecate y Mexicali; es decir, los municipios que están sobre la línea fronteriza con EE. UU.

En este sentido, un residente en Baja California Sur podría aplicar los beneficios arancelarios ya mencionados, pero no sería acreedor al estímulo del ISR e IVA por no ser residente o realizar sus actividades específicamente en los municipios previstos por el decreto. De igual forma, la región fronteriza sur puede aplicar el tratamiento arancelario, pero no podrá aplicar el tratamiento de reducción del ISR al 20% y de traslado del IVA al 8%, ya que el Decreto solo comprende a la Región Fronteriza Norte.

Vale mencionar que la razón por la cual solo aplica a la Región Fronteriza Norte fue por los altos índices de inseguridad que prevalecen en los estados limítrofes con Estados Unidos, lo que ha ocasionado una migración masiva de empresas y desempleo en esa zona, la cual es considerada la segunda de mayor inseguridad a nivel mundial después de Siria.

El decreto surge entonces como una respuesta, tratando de fomentar la inversión en esa zona. El segundo factor que impulsó el decreto fue la reducción de la tasa del ISR del 35% al 21% en Estados Unidos, lo cual crea obviamente situaciones de desventaja competitiva para los residentes en la citada región fronteriza.

Síguenos en Facebook

- Aplicación práctica en la facturación con IVA en la Región Fronteriza Norte

- Resolución Miscelánea Fiscal 2019

- Análisis de los principales estímulos y beneficios fiscales aplicables en 2019

Contenido recomendado:

- Inauguran Aula Aspel en la Facultad de Contaduría y Administración (FCA) de la UNAM

- La depreciación financiera como estrategia de crecimiento

- ¿Cómo enfrenta el Contador Público el uso de la tecnología?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.