Por: Jorge Javier Rodríguez Puig.

Conoce las bases de las BEPS, desde su objetivo, así como los mecanismos que utiliza respecto a la cooperación económica internacional. En este artículo revisamos a fondo la acción 12.

Surgimiento del plan de acción BEPS

El G-20 es un foro de cooperación económica internacional que reúne países desarrollados y en vías de desarrollo de los cinco continentes, cuyos miembros son Argentina, Australia, Brasil, Canadá, China, Francia, Alemania, India, Indonesia, Italia, Japón, México, República de Corea, Rusia, Arabia Saudita, Sudáfrica, Turquía, Reino Unido, Estados Unidos y la Unión Europea. El surgimiento del plan de acción Base Erosion and Porfit Shifting (BEPS) se deriva de la reunión de este foro para encontrar respuesta y solución al problema que enfrentan por la erosión de la base gravable y la reubicación de utilidades.

El organismo internacional encargado de monitorear los avances del proyecto mencionado es la Organización para la Cooperación y Desarrollo de la Economía (OCDE) el cual encontró que “ciertos grupos multinacionales estaban incumpliendo con sus obligaciones de pago de impuestos en determinados países», lo cual provocó que se minara la recaudación.

Es decir, la tributación internacional derivada de la globalización fue la que dio origen a la necesidad de implementar acciones para contrarrestar dicha problemática, pues la compleja interacción entre diferentes sistemas jurídicos tributarios en el mundo dio pie a la pérdida de recaudación.

Proyecto BEPS

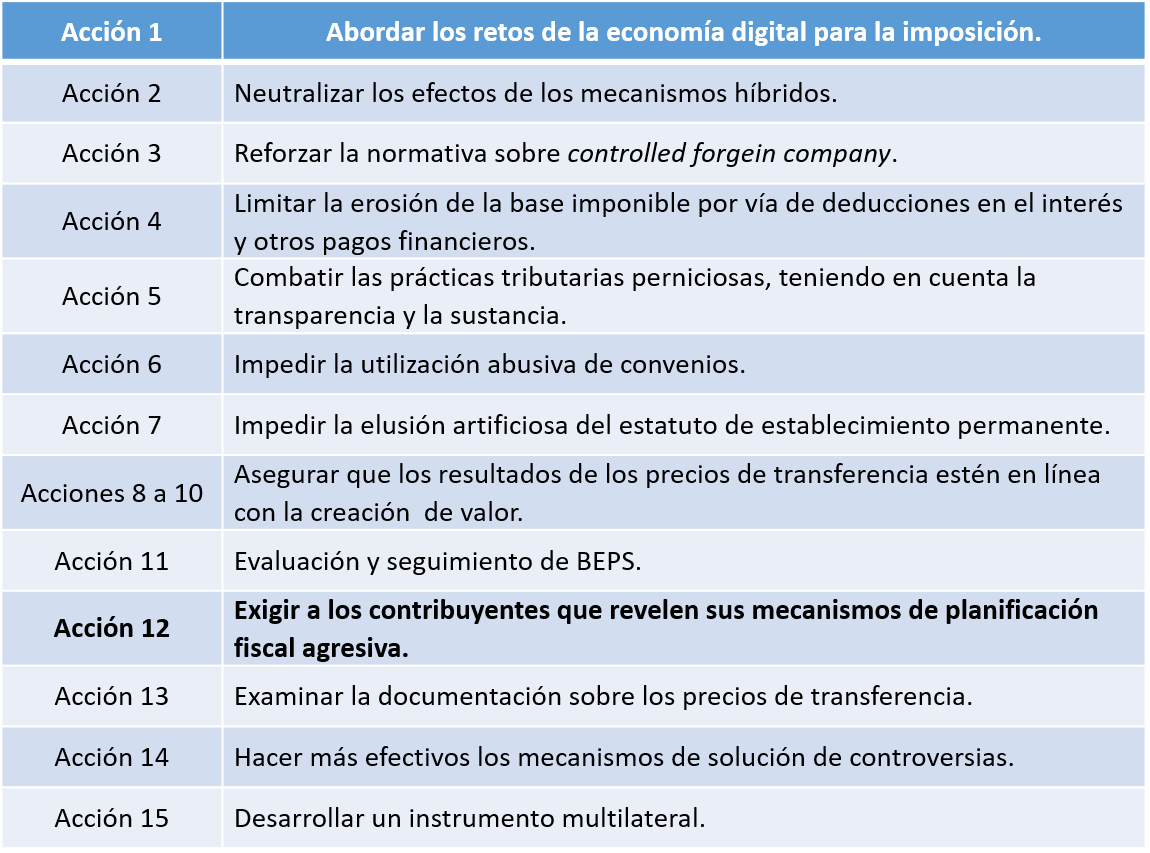

En ese orden de ideas, el proyecto BEPS contempla 15 acciones para dar solución a los problemas que aquejan a la tributación internacional, con lo que otorga coherencia a las normas de derecho interno que, sin lugar a dudas, afectan las actividades transfronterizas. Asimismo, trata de reforzar el criterio de actividad sustancial contemplado por los tratados internacionales en vigor, con lo que busca garantizar la transparencia y la seguridad jurídicas.

La OCDE manifiesta que el objetivo del proyecto BEPS es el siguiente:

Partiendo de la voluntad común de hacer frente a los problemas BEPS, los gobiernos han acordado un amplio paquete de medidas que exigen una implementación coordinada, mediante la legislación interna y tratados internacionales, de medidas que se verán reforzadas por un seguimiento selectivo y una transparencia reforzada. El objetivo es atajar las estructuras BEPS atacando sus causas de fondo y no meramente sus síntomas.

En ese orden de ideas, la OCDE planteó acciones para regular mecanismos de planeación fiscal agresivos que empresas multinacionales y contribuyentes hayan implementado con el fin de reducir al máximo su pago de impuestos y obtener un margen más amplio en sus utilidades.

A continuación, presentamos las acciones BEPS.

Acción 12 del BEPS

Como mencionamos anteriormente, la acción 12 del BEPS se orienta a exigir que los contribuyentes revelen sus mecanismos de planificación fiscal agresiva, con lo cual se busca:

a) Otorgar recomendaciones para un marco modular de guías, basadas en mejores prácticas, para países que carezcan de normas de declaración obligatoria o que deseen mejorar la efectividad de los regímenes en vigor.

b) Poner especial atención en los esquemas de planificación internacional y en la consideración de un concepto amplio de beneficio fiscal que permita incluir todas las operaciones relevantes.

c) Diseñar y poner en funcionamiento un modelo reforzado de información en relación con dichos esquemas internacionales.

La acción 12 del proyecto BEPS emitido por la OCDE y el G-20 contiene cuatro capítulos, mismos que se listan a continuación:

- Capítulo 1. Visión general de la declaración obligatoria.

- Capítulo 2. Opciones para un modelo de norma de declaración obligatoria.

- Capítulo 3. Estructuras de tributación internacional.

- Capítulo 4. Intercambio de información.

Síguenos en Facebook

- Las BEPS y la firma del Convenio Multilateral

- Las BEPS y los acuerdos multilaterales

- Qué son las BEPS y cómo se implementan en México

Contenido recomendado:

- Perspectivas del sistema financiero mexicano para el año 2021

- Soluciones de financiamiento en el mercado latinoamericano desde las plataformas Fintech

- Novedades sobre acuerdos conclusivos

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.