Por: Alberto Copado.

Hoy revisamos a detalle los aspectos que se deben considerar en la mecánica para el cálculo anual por inflación, ¿cuáles son los elementos que lo componen?, ¿qué nos dicen los fundamentos?

¿Qué es el ajuste anual por inflación y cuál es su efecto?

Se conoce como ajuste anual por inflamación a la modalidad para medir el impacto y rendimiento en el aumento de los precios mediante créditos y deudas de las empresas.

Por ende, su propósito es evitar que los contribuyentes paguen impuestos sobre ganancias que en realidad no representan un aumento real en su poder adquisitivo, sino que son resultado de la pérdida de valor del dinero por la inflación.

Objetivos del ajuste anual por inflación

- Reconocer los efectos reales de la inflación en la contabilidad fiscal permite reflejar con mayor precisión el impacto económico que tiene la inflación sobre los activos y pasivos monetarios de una empresa o contribuyente.

- Evitar una tributación distorsionada; sin este ajuste, las empresas podrían pagar impuestos sobre utilidades nominales que no representan un incremento real en su poder adquisitivo.

- Asegurar una base gravable más justa y equitativa ayuda a que el cálculo del ISR sea más justo, al tomar en cuenta la pérdida de valor del dinero a lo largo del tiempo.

- Corregir desbalances fiscales causados por la inflación, compensa los efectos negativos o positivos que genera la inflación en el manejo de efectivo, cuentas por cobrar y por pagar, préstamos, entre otros.

- Fortalecer la planeación fiscal y financiera, facilita una mejor gestión financiera, ya que las empresas pueden anticipar si el ajuste generará un ingreso acumulable o una deducción.

- Promover la transparencia y la rendición de cuentas, al obligar a calcular este ajuste, las autoridades fiscales promueven una contabilidad más realista y alineada con el entorno económico del país.

¿Cómo se determina el ajuste anual por inflación?

La elaboración del cálculo anual por inflación, no necesariamente debemos prepararla hasta finalizar el ejercicio fiscal al cual corresponde, su construcción, puede comenzar una vez cerrado el primer mes del ejercicio, con la identificación de las cuentas de nuestra balanza que son consideradas créditos y deudas.

1. Identificación de créditos y deudas

Primero, se listan todos los instrumentos financieros vinculados a la empresa durante el año:

-

Créditos otorgados a terceros (proveedores, clientes, filiales).

-

Obligaciones adquiridas (pasivos financieros, préstamos, arrendamientos).

-

También se incluyen instrumentos como pagarés, anticipos y préstamos entre partes relacionadas.

Importante: sujetos a tasas variables vinculadas con inflación o a montos nominales no vinculados al índice inflacionario directamente.

2. Cálculo del saldo promedio anual de créditos y deudas

Un crédito es: el derecho que tiene un acreedor de recibir de su deudor una cantidad en dinero.

Para el cálculo del ajuste no se consideran créditos:

- Las deudas de personas físicas que no provengan de sus actividades empresariales y no se tenga documento con fecha de vencimiento y se cobre dentro de los 30 días naturales al cual se otorgó el crédito.

- Los créditos de socios o accionistas.

- Las deudas de los asociantes o asociados en la asociación en participación.

- Las deudas de personas físicas o sociedades residentes en el extranjero, así como de los fideicomitentes o fideicomisarios en moneda nacional y no provengan de la exportación de bienes o servicio.

- Las deudas de funcionarios y empleados, los préstamos a terceros.

- Pagos provisionales y estímulos fiscales.

- Cualquier ingreso condicionado a su percepción efectiva.

- Títulos de crédito que representen la propiedad de bienes.

- El efectivo e caja.

Una deuda es: cualquier obligación en numerario pendiente de cumplimiento:

Tales como:

- Las de contratos de arrendamiento financiero.

- Aportaciones para futuros aumento de capital.

- Las contribuciones causadas desde el último día del periodo al que corresponden y hasta que se deban pagar.

- Los pasivos y las reservas de activo, pasivo o capital que sean o hayan sido deducibles.

Así, para cada instrumento, se obtienen los saldos mensuales o trimestrales, según registro contable. El objetivo es calcular un saldo promedio anual:

-

Se suman los saldos de cada periodo (p. ej., 12 mensualidades).

-

Se divide entre el número de periodos.

Este promedio mejora la precisión frente a fluctuaciones intra‑anuales, permitiendo un mejor cálculo de ajuste real.

3. Factor de ajuste anual por inflación: ¿cómo se obtiene?

La mecánica del ajuste anual por inflación es sencilla, no así, la identificación de las cuentas de nuestra balanza que lo deben de componer, debes seguir:

Ambos promedios se cotejarán, y la diferencia entre ambos se multiplicará por el factor de ajuste anual:

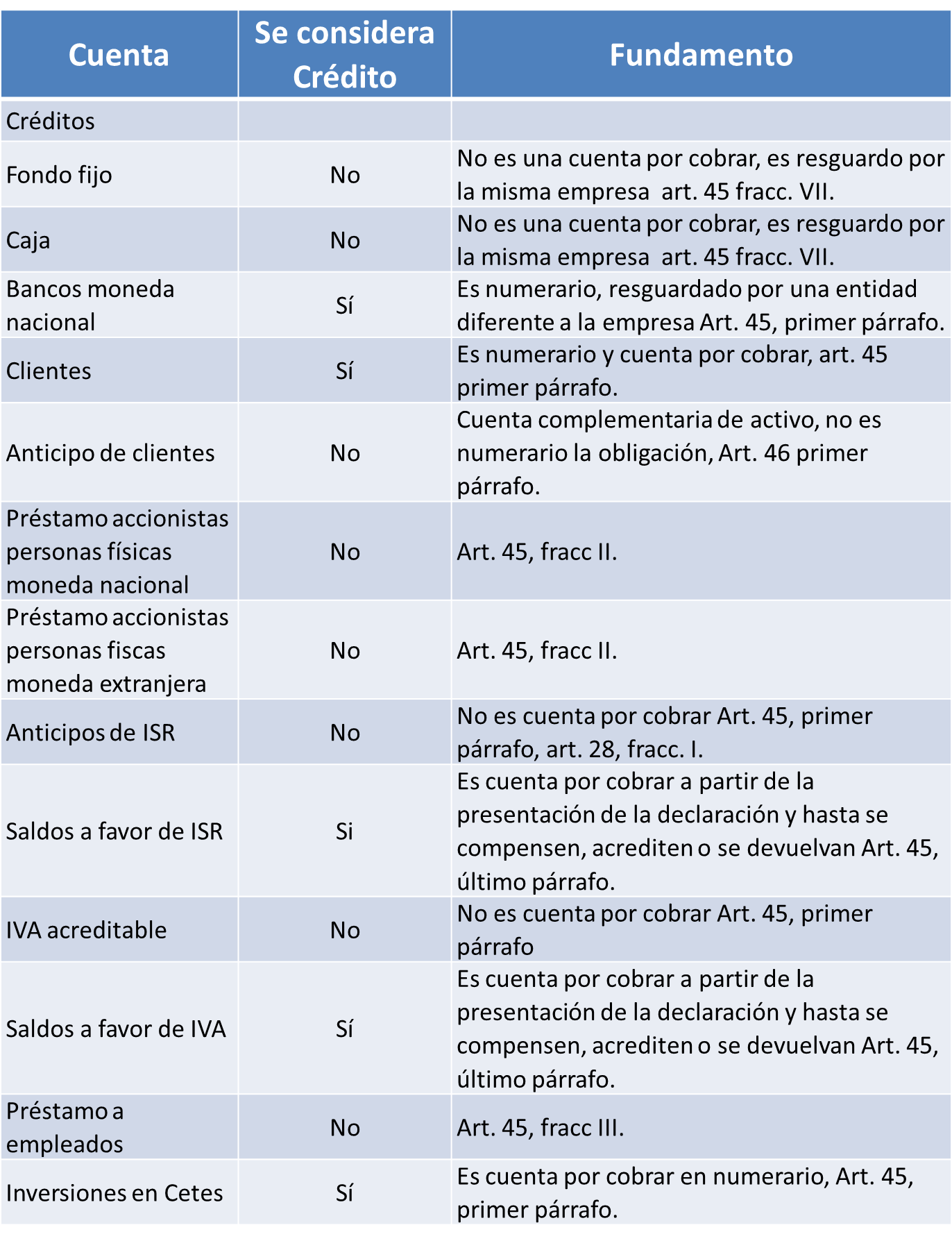

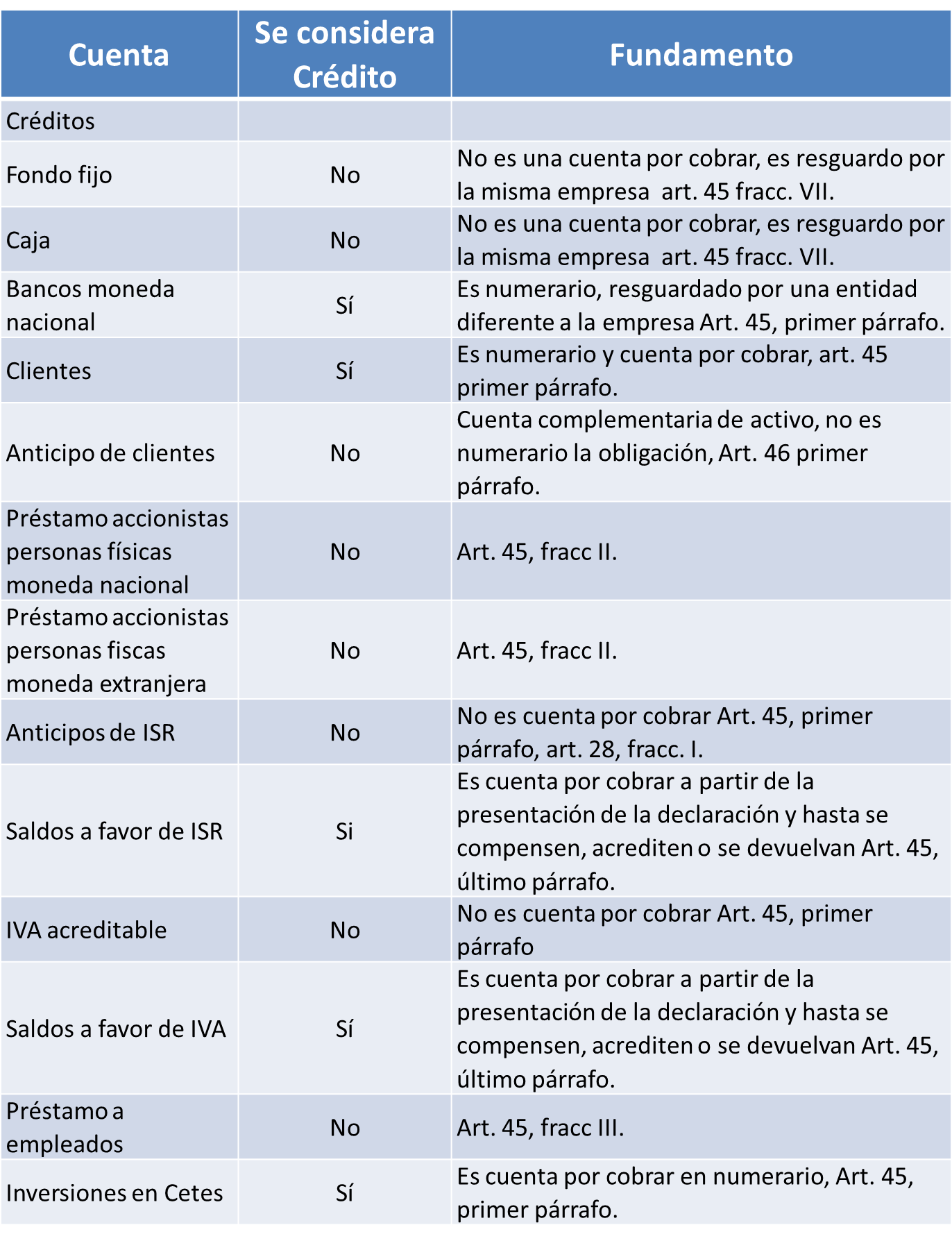

Las cuentas que podemos encontrarnos en la balanza son:

Los “Anticipos de ISR” no se consideran cuentas por cobrar, sino hasta que se presenta el impuesto del ejercicio, por lo que a partir de la fecha de presentación de la declaración, el “Saldo a favor de ISR” se considerará crédito, puesto que se tiene una cuenta por cobrar al fisco en numerario.

En cuanto al “Impuesto al Valor Agregado (IVA) acreditable” sucede algo similar, ya que no es una cantidad exigible al fisco, sino hasta que se compara contra el IVA trasladado y como resultado sucede un “Saldo a favor de IVA”, hasta en ese momento se podrá considerar crédito, ya que de igual forma se tiene una cantidad en numerario pendiente de cobrar al fisco.

El artículo 28, fracción I, de la Ley del Impuesto Sobre la Renta (LISR), en su primera fracción, considera no deducible el Impuesto Sobre la Renta (ISR) propio

Así también el artículo 46, menciona que las partidas no deducibles: no forman parte del ajuste anual por inflación, por tanto el “ISR por pagar” al ser una partida no deducible, no se considera deuda; también tenemos que las “Retenciones de ISR e IVA” al ser considerados como pagos por cuenta de terceros son igualmente no deducibles, y por tanto la propia fracción primera del artículo 28, de la Ley del Impuesto sobre la Renta (LISR), las considera no deducibles por lo que no son deudas para el cálculo del ajuste anual.

El análisis y depuración de los saldos, de las cuentas de la balanza, nos dirán, si es correcto o no considerar dichos saldos para el cálculo del ajuste; por ejemplo en la cuenta de “Caja” podemos tener registros de los cortes de caja diarios que tenemos de las ventas, de “n” número de sucursales, pero estos cortes podrán componerse de efectivo y de cobros con terminales punto de venta (TPV), que para este caso, las saldos que nos den los registros de las TPV deberán de formar parte de nuestro cálculo del ajuste anual.

Si analizamos el pago de un “depósito en garantía” por una renta, y en el contrato encontramos, una cláusula que mencione: “que no se regresará al final del contrato” porque se aplicará a la última renta, entonces este depósito no puede considerarse como crédito, porque si bien, sí es una cuenta por cobrar, ésta no será en numerario.

Contar con una guía contabilizadora así como con la integración de cuentas y su soporte documental serán herramientas básicas que nos ayudarán a identificar más rápidamente si dichos saldos deben o no formar parte del ajuste anual por inflación.

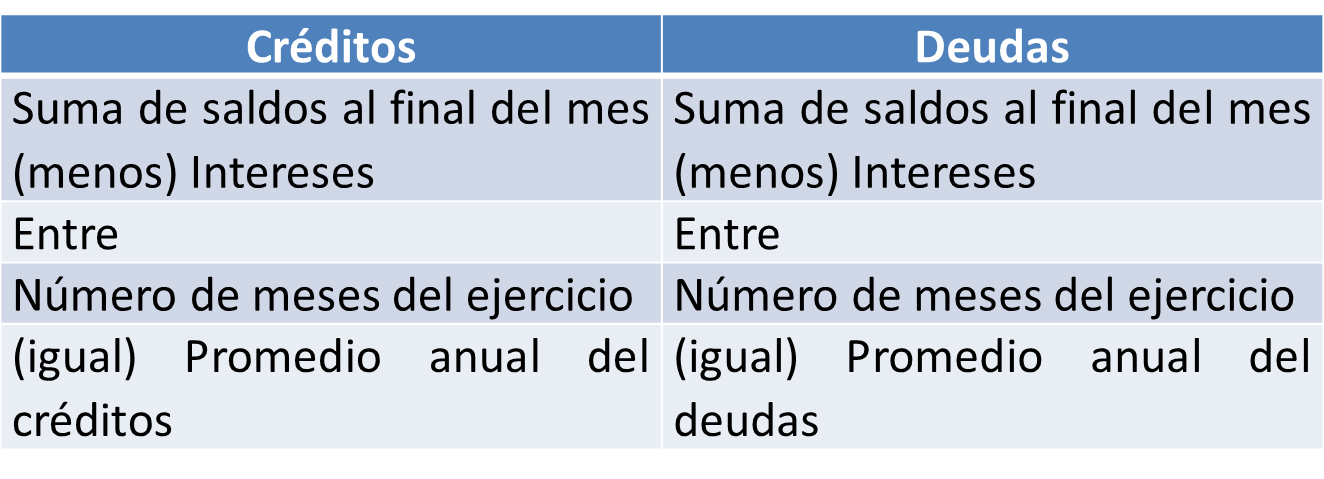

4. Fórmula para el cálculo del ajuste anual por Inflación

El artículo 44 de la Ley del Impuesto sobre la Renta establece que para hacer el cálculo del ajuste por inflación se debe:

-

Determinar el promedio anual de deudas:

Suma de las deudas al ultimo día de cada mes/ # de meses del ejercicio = Saldo promedio anual de deudas

-

Estipular el saldo promedio de créditos:

Suma de los créditos al ultimo día de cada mes/ # de meses del ejercicio = Saldo promedio anual de créditos

-

Establece el Factor de ajuste anual:

[Para ejercicios completos]

INPC del último mes del ejercicio actual/INPC del mes del ejercicio anterior = Factor del ajuste anual

[Para ejercicios menores a 12 meses]

INPC del último mes del ejercicio que se trate/INPC del mes inmediato anterior al primer mes del ejercicio que se trate=Factor del ajuste anual. -

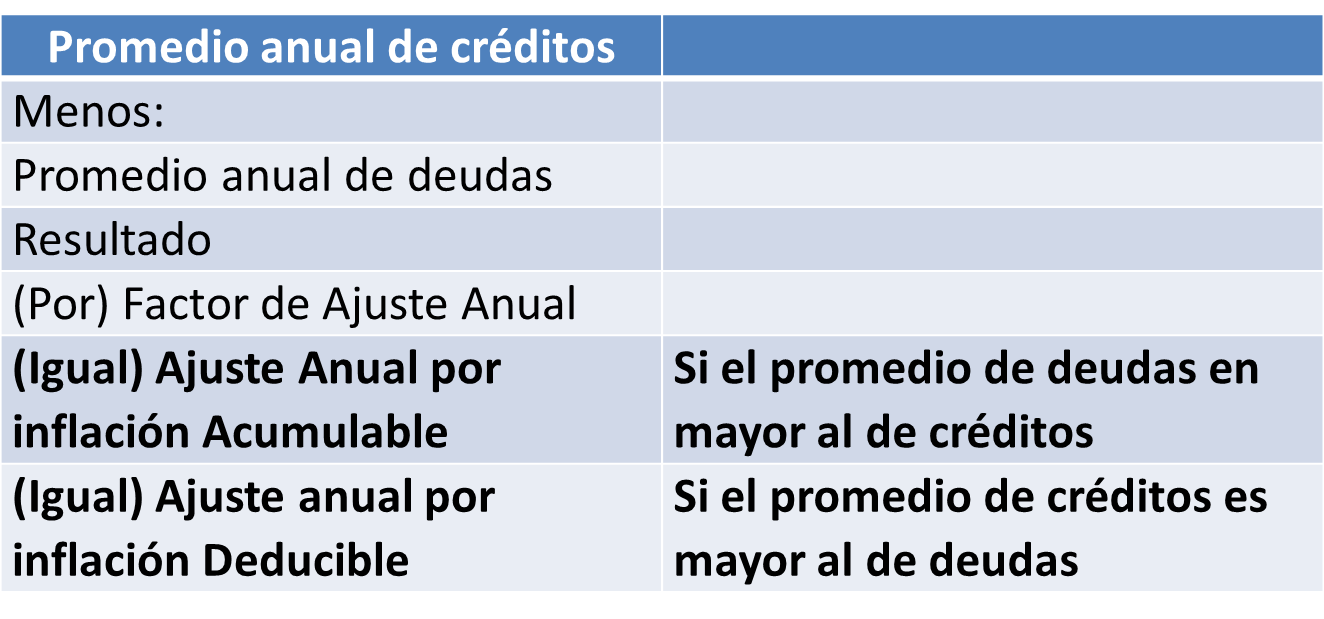

Luego de los tres pasos anteriores se debe

(

Saldo promedio anual de deudas – saldo promedio anual de crédito) x Factor de ajuste anual = ajuste por inflación

Casos y consideraciones especiales

De acuerdo con los artículos 44 a 46 de la Ley del ISR, el ajuste anual por inflación debe aplicarse estrictamente sobre los saldos promedio anuales de créditos y deudas, sin incluir intereses dentro de los saldos. No obstante, existen situaciones que requieren mayor cuidado:

- Préstamos entre partes relacionadas o intercompañías: aunque sean dentro del mismo grupo, si están contabilizados y pactados en moneda nacional o extranjera, deben incluirse en el cálculo del ajuste .

- Instrumentos indexados (UVAs, UDIs, IPC): si el contrato ya incorpora un ajuste por inflación, la práctica recomendada es excluir ese instrumento del cálculo para evitar ajustar dos veces el mismo monto y cumplir con la normatividad vigente, evitando duplicidad.

- Periodos menores a un año: cuando el instrumento inicia o termina en el transcurso del ejercicio, el factor de ajuste debe calcularse proporcionalmente al periodo real, utilizando el índice del mes anterior al inicio y del mes final del ejercicio .

- Deudas y créditos en moneda extranjera: se valoran al tipo de cambio vigente al primer día del mes del ejercicio correspondiente; el factor del INPC se aplica después sobre el saldo promedio resultante.

Estas situaciones exigen rigurosa revisión contractual, fluctuaciones cambiarias registradas y fechas exactas para la aplicación correcta del ajuste anual por inflación.

Partidas deducibles y no deducibles

El resultado del ajuste depende del saldo comparativo entre créditos y deudas:

- Créditos mayores que deudas: la diferencia multiplicada por el factor del INPC genera un ajuste deducible, que disminuye la base gravable.

- Deudas mayores que créditos: se considera un ajuste acumulable, equivalente a un ingreso fiscal que incrementa la carga del ISR.

Sin embargo, no todas las partidas son deducibles. El SAT aclara que no se debe incluir el IVA acreditable, ya que no se considera un crédito fiscal sujeto a ajuste. Tampoco se admite el ajuste derivado de instrumentos financieros que ya contemplan redeterminaciones por inflación mediante el contrato, pues esto podría sancionar una doble actualización.

Otros ajustes no deducibles incluyen aquellos sin soporte documental, como registros que carezcan de contratos, estados de cuenta, índices oficiales o evidencia de saldo exacto en las fechas correspondientes. La falta de soporte contable impide su deducibilidad.

Ajuste Anual por Inflación Positivo vs. Negativo

La Ley del ISR señala claramente en su artículo 44:

- Si el promedio de deudas es mayor que el promedio de créditos, la diferencia multiplicada por el factor del INPC representa un ingreso acumulable (ajuste positivo). Esto refleja una ganancia económica real derivada de que las deudas pierden valor real por la inflación.

- Si es al revés —los créditos promedian más que las deudas— la diferencia da lugar a un ajuste deducible (ajuste negativo), es decir, una pérdida real que reduce la base gravable del ISR .

La clave está en determinar correctamente los saldos y factor de ajuste. Un cálculo mal realizado puede transformar una potencial deducción en un ingreso, o viceversa, afectando sustancialmente el resultado fiscal de la empresa.

Dominando el Ajuste Anual por Inflación para una Contabilidad Precisa

Para asegurar precisión y consistencia en el cálculo del ajuste anual por inflación, es fundamental seguir un procedimiento bien documentado:

- Registro sistemático de saldos mensuales: usar herramientas contables que automaticen la extracción de saldos al cierre de cada mes.

- Obtención de índices oficiales: consultar el INPC publicado por el INEGI, utilizando valores de diciembre del año actual y del año anterior para el factor de ajuste.

- Clasificación contractual adecuada: diferenciar entre instrumentos ordinarios y aquellos con ajustes automáticos por inflación, para evitar duplicación de ajustes y cumplir con la ley.

- Soporte documental exhaustivo: conservar contratos, estados de cuenta, tablas de cálculo, y hojas de registro que prueben cada cifra y justifiquen los saldos y el cálculo matemático.

- Supervisión interdepartamental: involucrar a áreas contables, fiscales y legales para validar la clasificación, transparencia del cálculo y su impacto en el ISR e IVA.

Este proceso, además de atender las obligaciones fiscales, aporta confiabilidad a los estados financieros y reduce el riesgo de auditorías o revisiones por parte del SAT.

Herramientas Recomendadas

Para una correcta ejecución del ajuste anual por inflación y facilitar su gestión, el uso de herramientas es indispensable:

- Sistemas contables profesionales como Siigo Aspel, que permiten obtener saldos mensuales, aplicar factores automáticos del INPC y generar directamente el ajuste fiscal.

- Hojas de cálculo avanzadas (Excel o Google Sheets), equipadas con fórmulas que recolectan automáticamente los datos INPC y calculan el factor, multiplican saldos promedio y generan reportes justificativos.

- Consultas al portal del SAT y publicaciones del INEGI para tener siempre el índice actualizado y garantizar la validez del factor aplicado.

El uso de estas herramientas permite diseñar un flujo contable-fiscal bien sustentado, minimizar errores manuales y cumplir con la normatividad vigente de forma eficiente.

Síguenos en Facebook

- Acutalízate sobre el ajuste anual de sueldos y salarios

- Ajuste anual por inflación, ¿qué debes considerar?

- ¿Cuándo se realiza el ajuste anual para los trabajadores?

Contenido recomendado:

- Declaración informativa de la situación fiscal del contribuyente?

- ¿Debo presentar la Declaración Anual de ISR como persona física?

- Checklist de obligaciones en materia de ISR para las personas morales

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.