Por: Arturo Morales Armenta y Carmen Karina Tapia Iturriaga

Revisamos la Ley del Impuesto sobre la Renta (LISR), así como consideraciones generales para determinar si es posible, para el contribuyente Persona Moral, disminuir las pérdidas fiscales.

Ley del Impuesto Sobre la Renta (LISR)

Pérdidas fiscales (Artículos relacionados: 14, 57 y 58)

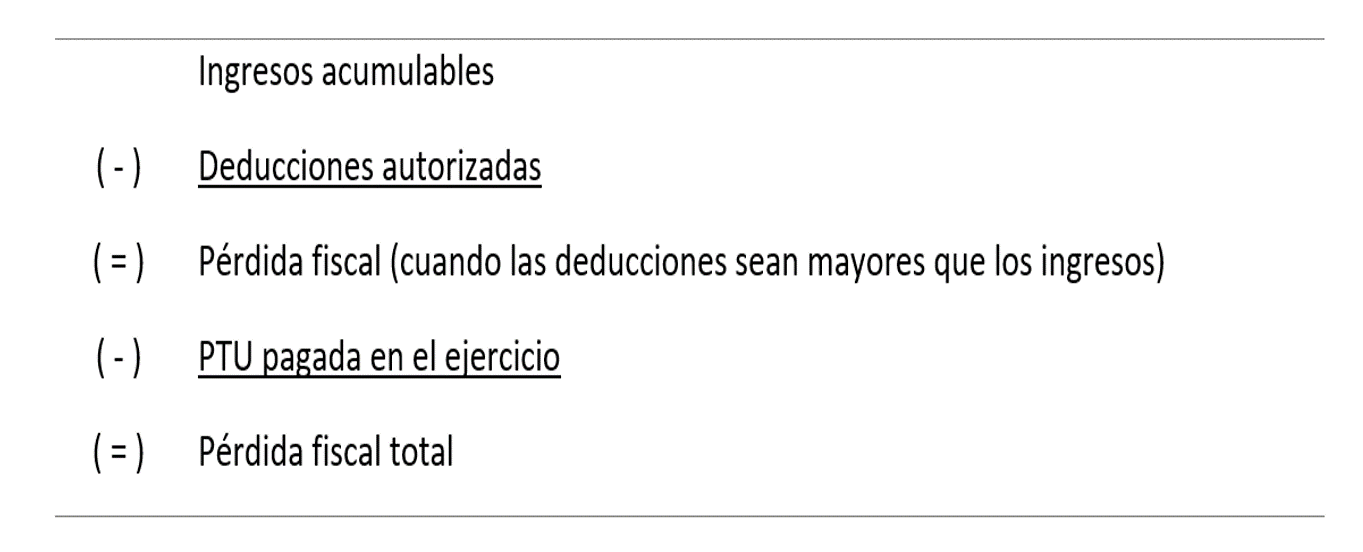

De conformidad con el Artículo 57, la pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley cuando el monto de estas últimas sea mayor. El resultado se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas pagadas en el ejercicio, según los términos del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Consideraciones generales sobre la pérdida fiscal

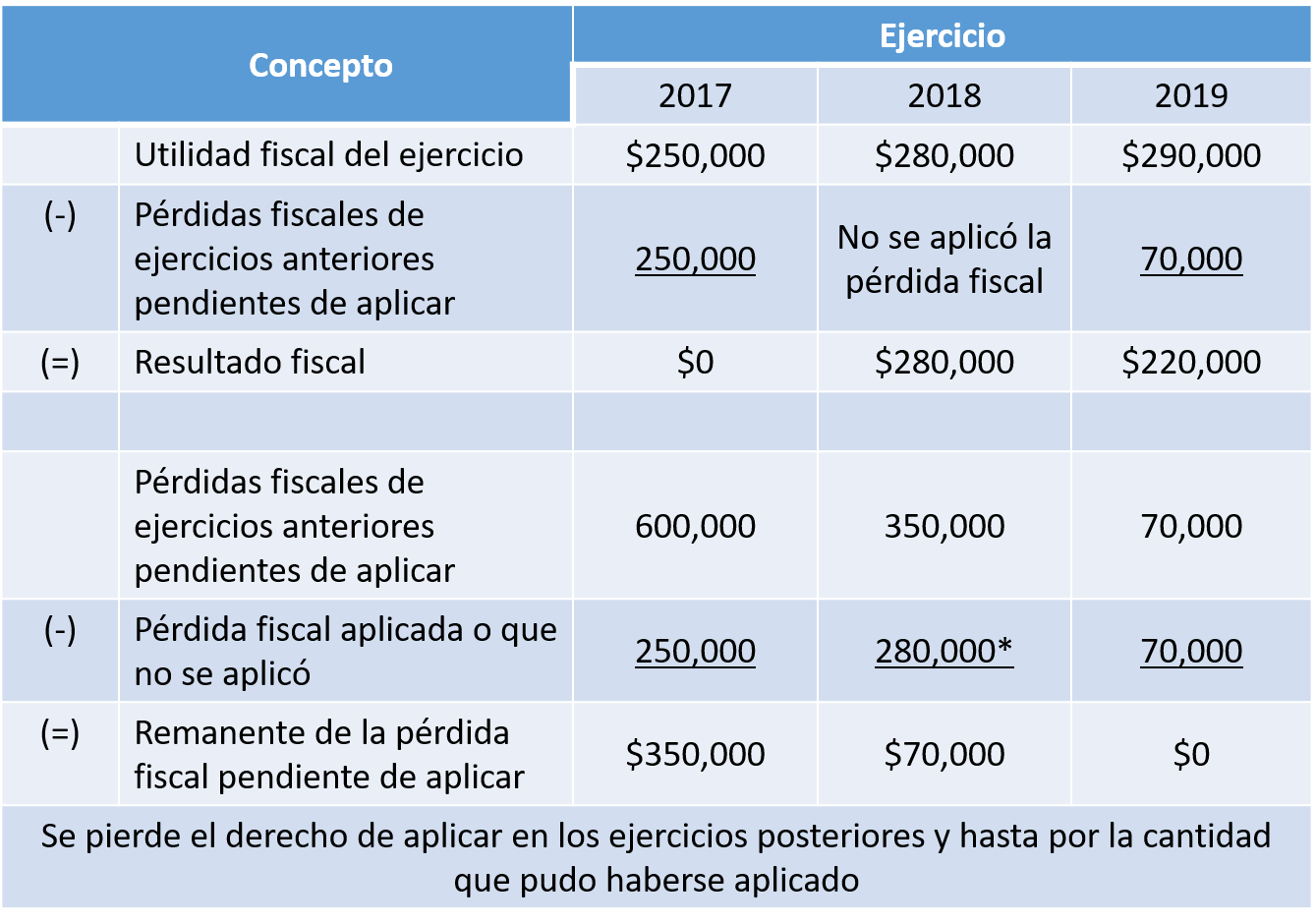

El contribuyente tiene derecho a disminuir las pérdidas fiscales que obtenga:

- En pagos provisionales y en la declaración anual.

- En un plazo de 10 años.

- Las pérdidas se podrán actualizar.

- En caso de no disminuir las pérdidas, perderá este derecho y hasta por el mismo monto.

- El derecho a disminuir las pérdidas es personal del contribuyente que las sufra y no podrá ser transmitido a otra persona, ni como consecuencia de fusión.

Actualización de las pérdidas

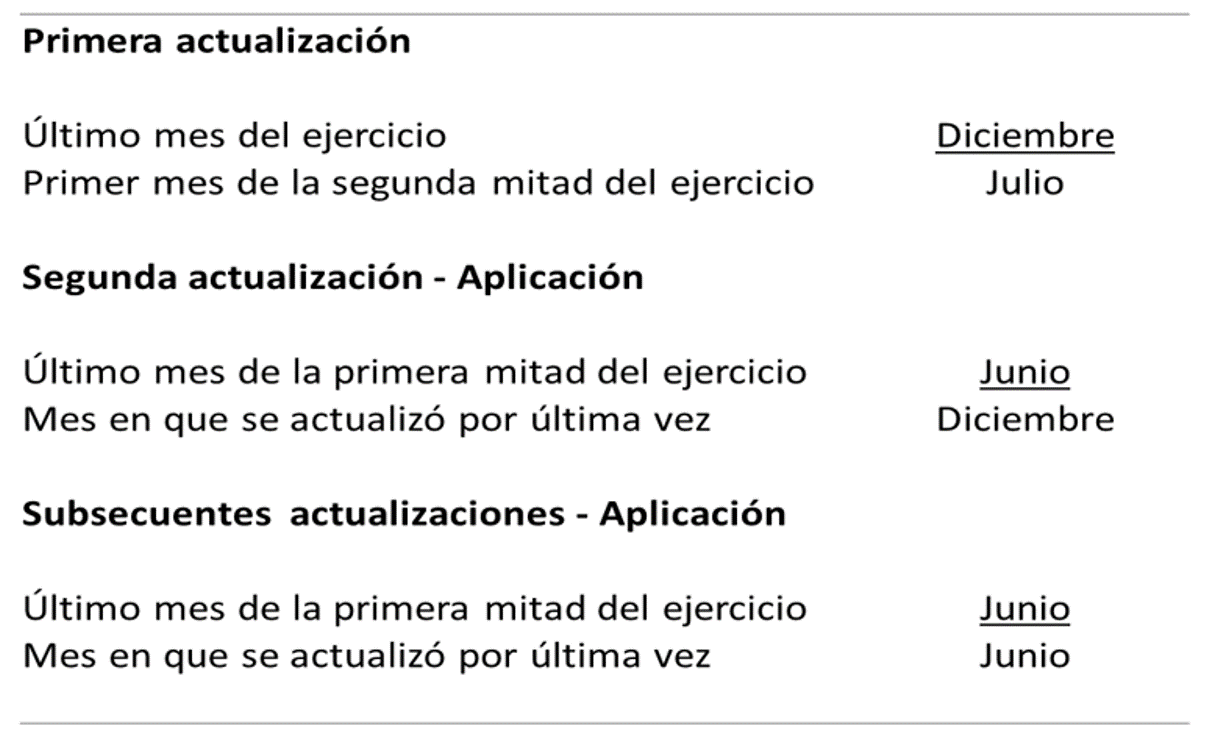

A. Primera actualización: el monto de la pérdida fiscal ocurrida en un ejercicio se actualizará, multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.

B. Segunda y siguientes actualizaciones: la parte de la pérdida fiscal de ejercicios anteriores ya actualizada, pendiente de aplicar contra utilidades fiscales, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

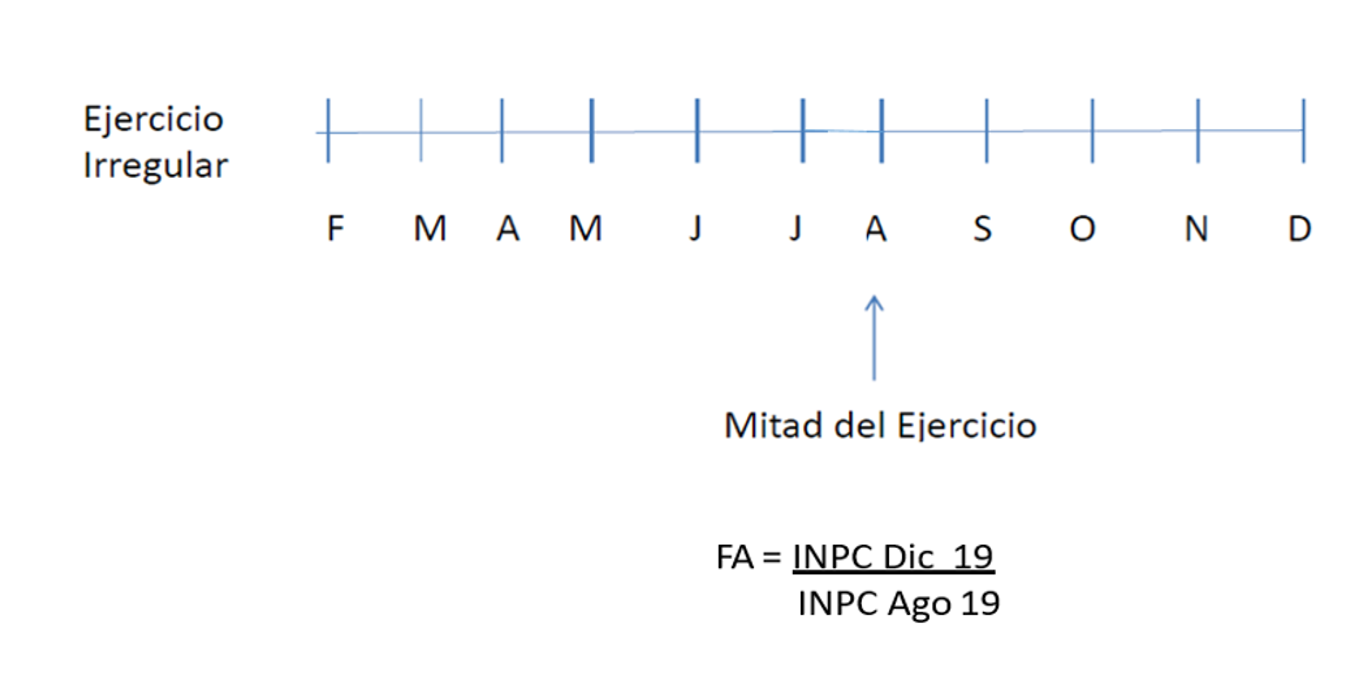

Cuando sea impar el número de meses del ejercicio en el que ocurrió la pérdida, se considerará como primer mes de la segunda mitad el mes inmediato posterior al que corresponda.

Ejemplo:

Pérdida fiscal del ejercicio 2019, inicio de actividades: 20 de febrero de 2019.

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de disminuirse de utilidades fiscales se deberán dividir entre las sociedades escindente y las escindidas. Esto en la proporción en la que se divida la suma del valor total de los inventarios y de las cuentas por cobrar, relacionadas con las actividades comerciales de la escindente (cuando las realizaba preponderantemente) o de los activos fijos (si realizaba otras actividades empresariales preponderantemente). Para determinar la proporción a la que se refiere este párrafo, se deberán excluir las inversiones en bienes inmuebles no afectos a la actividad preponderante.

Código Fiscal de la Federación

Una vez identificada qué es, cómo se determina y su debida actualización, hagamos un análisis sobre las principales implicaciones que se tienen cuando un contribuyente deduce de manera indebida una pérdida fiscal con base en el Código Fiscal de la Federación 2020.

El Artículo 17-H Bis, Fracción X, señala que las autoridades podrán restringir temporalmente el uso de Certificados de Sello Digital (CSD) cuando detecten que se trata de contribuyentes que no desvirtuaron la presunción de transmitir indebidamente pérdidas fiscales y, por tanto, se encuentren en el listado a que se refiere el octavo párrafo del Artículo 69-B Bis de este Código.

En el Artículo 26, Fracción X, Inciso i, indica la responsabilidad solidaria para los socios o accionistas respecto a las contribuciones que se hubieran causado cuando tenían esa calidad y que se encuentren en el listado a que se refiere el octavo párrafo del Artículo 69-B Bis, por haberse ubicado en definitiva en el supuesto de presunción de haber transmitido indebidamente pérdidas fiscales a las que se refiere. También se considerarán responsables solidarios los socios o accionistas de la sociedad que adquirió y disminuyó indebidamente las pérdidas fiscales, siempre que, con motivo de la reestructuración, escisión o fusión de sociedades, o bien, de cambio de socios o accionistas, la sociedad deje de formar parte del grupo al que perteneció.

En su Artículo 30, indica que las personas obligadas a llevar contabilidad deberán conservarla a disposición de las autoridades fiscales. Asimismo, el quinto párrafo especifica:

En el caso de que la autoridad fiscal esté ejerciendo facultades de comprobación respecto de ejercicios fiscales en los que se disminuyan pérdidas fiscales de ejercicios anteriores, o se reciban cantidades por concepto de préstamo, otorgado o recibido, independientemente del tipo de contrato utilizado, los contribuyentes deberán proporcionar la documentación que acredite el origen y procedencia de la pérdida fiscal o la documentación comprobatoria del préstamo, independientemente del ejercicio en el que se haya originado la pérdida o el préstamo.

Lo anterior aplicará también en el caso de contratación de deudas con acreedores, o bien para la recuperación de créditos de deudores. El particular no estará obligado a proporcionar la documentación antes solicitada cuando con anterioridad al ejercicio de las facultades de comprobación, la autoridad fiscal haya ejercido dichas facultades en el ejercicio en el que se generaron las pérdidas fiscales de las que se solicita su comprobación, salvo que se trate de hechos no revisados.

Y continúa en el sexto párrafo:

La información proporcionada por el contribuyente solo podrá ser utilizada por las autoridades fiscales en el supuesto de que la determinación de las pérdidas fiscales no coincida con los hechos manifestados en las declaraciones presentadas para tales efectos.

En el Artículo 31-A, indica que los contribuyentes deberán presentar, con base en su contabilidad, la información relativa las pérdidas fiscales. Por su enorme relevancia, se debe considerar que, con base en el Artículo 32-D, Fracción VII, en ningún caso contratarán adquisiciones, arrendamientos, servicios u obra pública con las personas físicas, morales o entes jurídicos que no hayan desvirtuado la presunción de emitir comprobantes fiscales que amparen operaciones inexistentes o transmitir indebidamente pérdidas fiscales y, por tanto, se encuentren en los listados a que se refieren los Artículos 69-B, cuarto párrafo, o 69-B Bis, octavo párrafo de este Código.

Por la enorme relevancia que implica lo señalado en el Artículo 69-B Bis, se recomienda la lectura completa del mismo; no obstante, se precisa que la autoridad podrá presumir que se efectuó la transmisión indebida de las pérdidas fiscales cuando del análisis de la información con la que cuenta en sus bases de datos identifique que el contribuyente que tenga derecho a la disminución de esas pérdidas fiscales fue parte de una reestructuración, escisión o fusión de sociedades; o bien, de un cambio de accionistas y, como consecuencia de ello, dicho contribuyente deje de formar parte del grupo al que perteneció.

En el Artículo 76 señala que cuando se declaren pérdidas fiscales mayores a las realmente sufridas, la multa será de 30% a 40% de la diferencia que resulte entre la pérdida declarada y la que realmente corresponda, siempre que el contribuyente la hubiere disminuido total o parcialmente de su utilidad fiscal. En caso de que aún no se hubiere tenido oportunidad de disminuirla, no se impondrá multa alguna.

El Artículo 108 señala que comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal y, en el tema que nos ocupa, indica en el Inciso h declarar pérdidas fiscales inexistentes. Por su parte, el Artículo 111, Fracción IV, establece que se impondrá sanción de tres meses a tres años de prisión a quien determine pérdidas con falsedad.

Con base en las nuevas disposiciones contenidas en 2020, en el Artículo 199 se considera un esquema reportable, cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México y tenga alguna de las siguientes características: (…)

III. Consista en uno o más actos jurídicos que permitan transmitir pérdidas fiscales pendientes de disminuir de utilidades fiscales, a personas distintas de las que las generaron.

(…)

XI. Cuando se tengan pérdidas fiscales cuyo plazo para realizar su disminución de la utilidad fiscal esté por terminar conforme a la LISR y se realicen operaciones para obtener utilidades fiscales a las cuales se les disminuyan dichas pérdidas fiscales y dichas operaciones le generan.

Síguenos en Facebook

Contenido relacionado

- Las pérdidas y sus reglas de disminución

- Nuevas reglas que regulan la transmisión indebida de pérdidas fiscales

- Pérdidas fiscales en fusión y escisión

Contenido recomendado:

- NOM 035-STPS-2018: Obligación para las empresas y sanciones

- Deducción de pagos anticipados en la Declaración Anual 2019

- Cumplimiento a la Ley de Datos Personales de profesionistas

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.