Por: Mtro. y L.C. Alejandro Bolaños Pérez.

Conoce las diferencias entre la tasa 0 y exento en el IVA.

Conceptos básicos del IVA en México

Preparamos este listado de conceptos básicos que necesitas comprender para gestionar este impuesto sin problemas.

IVA trasladado

Es aquel que se cobra al cliente al momento de realizar la venta de un producto o servicio.

IVA acreditable

Corresponde al impuesto que paga el contribuyente por la compra de bienes o servicios, y se divide en dos: IVA acreditable pagado e IVA por acreditar.

IVA retenido

Está a cargo del comprador de bienes o servicios gravados, quien conserva un porcentaje del IVA determinado por ley, para luego entregarlo al Servicio de Administración Tributaria (SAT).

IVA a cargo o a pagar

Este es pagado por la persona que adquieren bienes o servicios y que a su vez pueden trasladar cuando no sean el consumidor final.

¿Qué es el IVA?

El Impuesto al Valor Agregado (IVA) es un gravamen indirecto que se aplica sobre la base del valor añadido en cada etapa de la producción y comercialización de bienes y servicios, desde la materia prima hasta su venta final al consumidor. La particularidad del IVA es que se acumula en cada etapa de este proceso, pero el consumidor final es quien asume el costo total del impuesto.

Tipos de tasas del IVA

Hay 3 tasas de IVA en México: la del 16% es la general, la del 8% es la tasa aplicable en la zona fronteriza norte del país y la del 0% que aplica para algunos bienes y servicios, así como a la venta de algunos productos y actividades específicas.

Actividad con tasa 0 del IVA

En la tasa 0% del IVA no se cobra el impuesto, pero a diferencia de la tarifa exenta, sí se genera un derecho a crédito fiscal para el contribuyente. Es decir, aunque la operación no genera un tributo a pagar, sí implica la obligación de presentar la declaración anual, lo que le permite al contribuyente recuperar el IVA pagado por los insumos utilizados en el proceso de producción, transformación o la prestación de servicios.

Ejemplos de actividades con tasa 0

Los ítems que están actualmente gravados con la tasa 0 son, en general, aquellos que no pagan gravamen alguno del IVA, como: enajenación de animales y vegetales que no estén industrializados, medicinas de patente y productos destinados a la alimentación humana y animal, fertilizantes, plaguicidas, herbicidas y fungicidas utilizados en la actividad agrícola o ganadera, libros periódicos, revistas y materiales complementarios, la exportación de bienes o servicios intangibles, entre otros.

Implicaciones fiscales de la tasa 0

Si los actos o actividades que realiza un contribuyente están gravados por la Ley del Impuesto al Valor Agregado (LIVA), ya sea a la tasa del 16% o del 0%, el IVA que el contribuyente pagó a sus proveedores será acreditable en su totalidad.

Por otra parte, si los actos y actividades realizadas por el contribuyente están exentas del IVA o no son objeto de la ley, el IVA que el contribuyente haya pagado a sus proveedores no será acreditable.

Finalmente, en caso de que el contribuyente realice actos o actividades mixtas, o sea, gravadas, exentas y no objeto, el IVA pagado será acreditable en la proporción que represente el valor de los actos gravados (16% y 0%) respecto del valor total; es decir, gravados, exentos y no objeto.

Actividad exenta del IVA

Son aquellos bienes y servicios a los cuales no se les aplica una tasa de IVA. Por tanto, no causan impuesto y tampoco causan la obligación de informar o declarar.

Ejemplos de actividades exentas

Entre las actividades exentas se encuentran: los servicios de enseñanza, el transporte público terrestre de personas, arrendamiento de inmuebles destinados o utilizados para casa-habitación, la venta de casa-habitación, el suelo, etc.

Implicaciones fiscales de la exención

Es importante considerar que —en virtud de la inclusión a la LIVA del concepto de actos o actividades no objeto del IVA a partir del presente ejercicio fiscal— deberemos estar atentos a la realización de estos en virtud de que en dicho supuesto, el IVA pagado será acreditable en la proporción señalada.

Acto no objeto del IVA

Son todos “aquellos que el contribuyente no realiza en territorio nacional conforme a lo establecido en los artículos 10, 16 y 21, así como aquellos diferentes a los establecidos en el artículo 1 de esta ley, realizados en territorio nacional, cuando en los casos mencionados el contribuyente obtenga ingresos o contraprestaciones, para cuya obtención realiza gastos e inversiones en los que le fue trasladado el impuesto al valor agregado o el que hubiera pagado con motivo de la importación”.

Ejemplos de actos no objeto

Existen actos que no son objeto de IVA, como: operaciones que se realicen en el extranjero, indemnizaciones que pagan las instituciones de seguros cuando ocurren los siniestros, los sueldos, premios obtenidos por sorteo, etc.

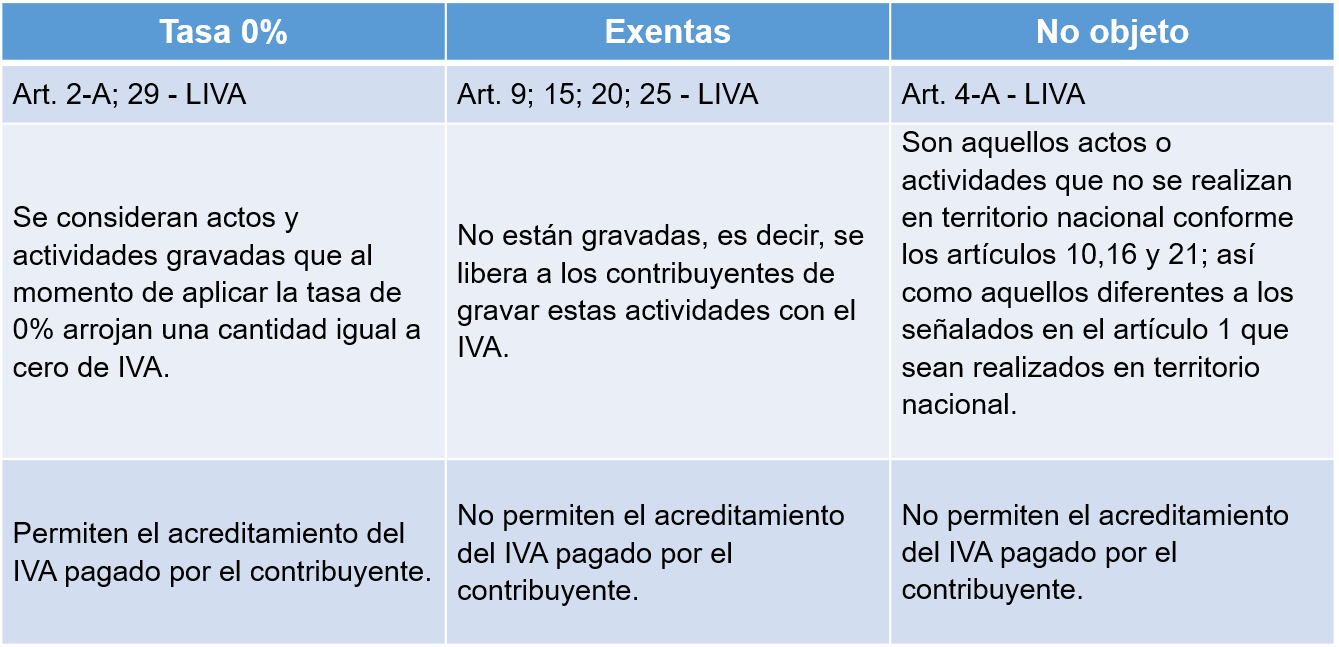

Diferencias con tasa 0 y exento

La LIVA establece que las personas físicas y morales que en territorio nacional realicen los actos y actividades de enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes e importación de servicios, calcularán este impuesto aplicando al valor de dichos actos y actividades la tasa del 16%.

Adicionalmente, la LIVA señala la existencia de actos y actividades que están gravados a la tasa del 0%, otras que están exentas y una categoría más denominada como no objeto.

La principal diferencia, entre estas tres categorías de actos o actividades, es el derecho que otorgan a los contribuyentes para acreditar el IVA que ellos hayan pagado.

Comparación de no objeto, tasa 0 y exento

Impacto en las declaraciones fiscales

El IVA en México suele ser presentado electrónicamente y pagado mensualmente, a más tardar el día 17 del mes siguiente al que corresponde el impuesto, de conformidad con el artículo 5-D, segundo párrafo, de la LIVA.

Para cumplir con esta obligación tributaria, el SAT ha dispuesto el formulario con información precargada de los comprobantes fiscales emitidos y timbrados por la entidad en el periodo correspondiente, al que se puede acceder a través de su página web.

Esperamos que toda esta información sobre tasa 0 y exento sea de utilidad. Te invitamos a consultar más de nuestro contenido en redes sociales.

Quizá te intereses:

- Momento de la retención de IVA por pagos a RESICO persona físicas

- 2da publicación de tasas efectivas de ISR para medir riesgos impositivos

- Supuestos que generan opinión de complemento negativa

Contenido recomendado:

- Momento de la retención de IVA por pagos a RESICO personas físicas

- Emisión extemporánea de CFDI de nómina: implicaciones de ISR para el patrón

- Casos en los que se utiliza el atributo «ObjetoImp» en el CFDI 4.0

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.