Por: C.P.C., P.C.FI. y Mtro. Roberto Colín.

El Comprobante Fiscal Digital por Internet (CFDI) versión 4.0 entró en operación desde el 1 de enero del 2022 de manera opcional (por lo que los contribuyentes podrán seguir facturando con la versión 3.3) y su uso obligatorio iniciará hasta el 1 de enero del 2023.

En la versión CFDI 4.0, se incorporó el atributo “ObjetoImp” en el nodo Concepto, en el cual se detallan las características de los productos o servicios.

Este atributo “ObjetoImp”, en términos del Anexo 20 Guía de llenado de los Comprobantes Fiscales por Internet de la Resolución Miscelánea Fiscal (RMF) para 2022, se requiere para señalar si es una operación objeto o no de impuesto.

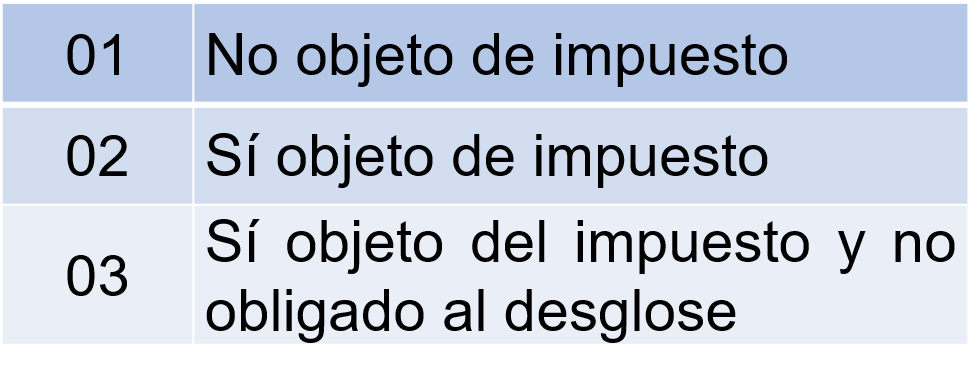

Las claves del atributo “ObjetoImp” (incluidas en el catálogo c_ObjetoImp) son:

- Si el valor registrado en este campo es “02” (Sí objeto de impuesto) se deben desglosar los Impuestos a nivel de Concepto.

- Si el valor registrado en este campo es “01” (No objeto de impuesto) o “03” (Sí objeto del impuesto y no obligado al desglose) no se desglosan Impuestos a nivel Concepto.

El uso de este atributo no se menciona de manera clara en el Anexo 20 Guía de llenado de los Comprobantes Fiscales por Internet; sin embargo, es posible considerar que lo que debe señalarse es si objeto del IVA o no, de otra forma no sería útil este dato.

Por último, cabe señalar que en las claves de llenado (01, 02 y 03) sería conveniente que se haga referencia al impuesto a que se refiere para evitar diversas interpretaciones.

Quizá te intereses:

- ¿Es factible la emisión simultánea de CFDI 3.3 y CFDI 4.0?

- Uso y manejo de decimales en las cantidades dentro del CFDI 4.0

- Nombre del receptor (acentos y caracteres especiales) en el CFDI 4.0

Contenido recomendado:

- Disminución de la PTU pagada en los pagos provisionales de ISR

- ¿Cómo se define la residencia para fines fiscales?

- Emisión extemporánea de CFDI de nómina: implicaciones de ISR para el patrón

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.