Por: L.C. Alejandro Bolaños

La Reforma Fiscal para 2020 adicionó en la Ley del ISR un nuevo límite para la deducción de intereses. El límite que existía es el de Capitalización Delgada, que en general, limita el interés deducible cuando las deudas – con residentes en el extranjero – exceden en tres veces al monto del capital de la sociedad.

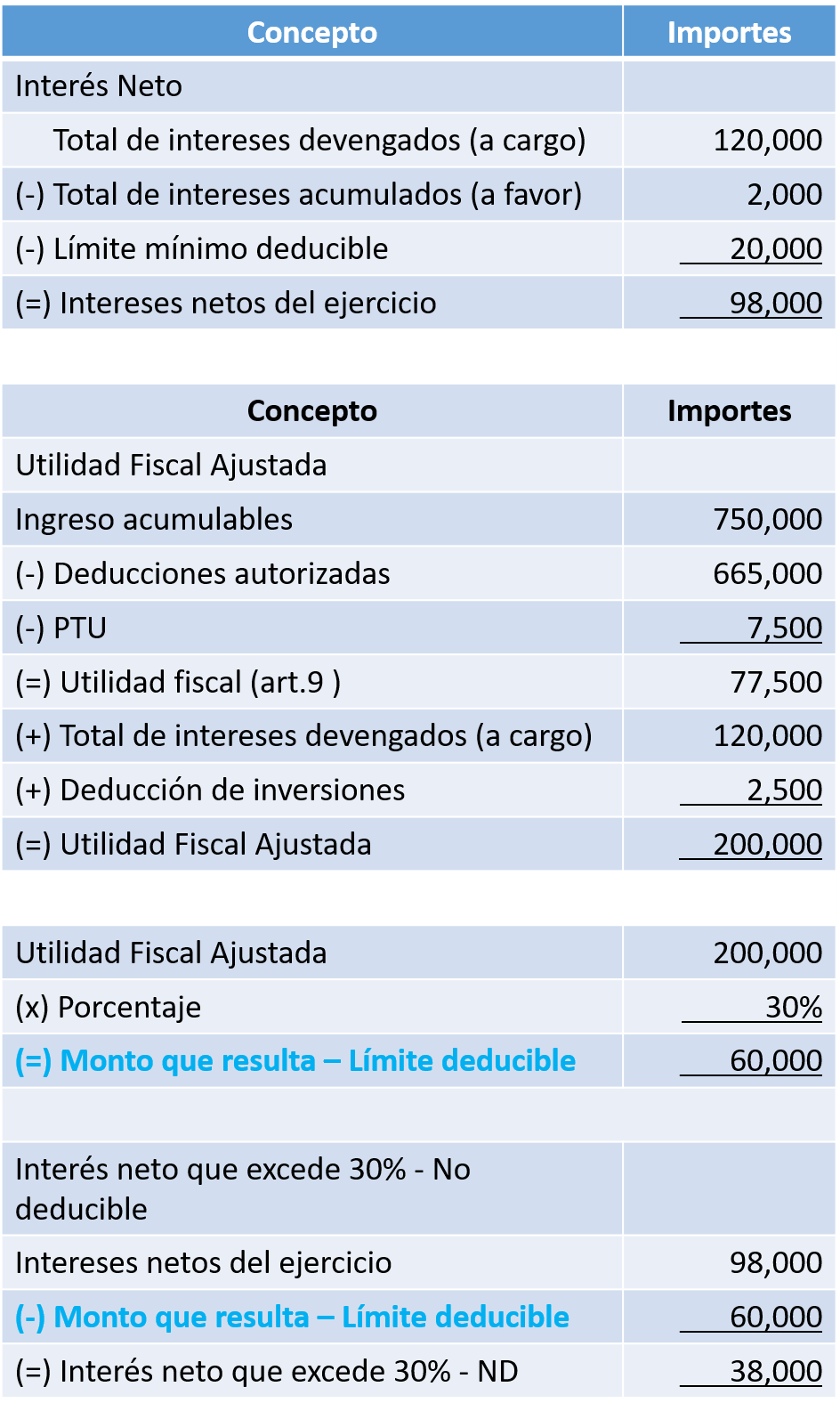

La nueva limitante contenida en el artículo 28, fracción XXXII, se determina como se muestra en el ejemplo siguiente:

A continuación, haremos algunos señalamientos acerca de las disposiciones fiscales que regulan este nuevo límite a la deducción de intereses a partir del ejercicio fiscal de 2020:

1. Este límite solo será aplicable a los contribuyentes cuyos intereses devengados excedan de $20,000,000; es decir que, si los intereses devengados por préstamos en un ejercicio no exceden de esta cantidad, los intereses serán deducibles en su totalidad y no será aplicable esta fracción para dichos contribuyentes.

2. Serán no deducibles los intereses netos del ejercicio que excedan del monto que resulte de multiplicar la utilidad fiscal ajustada por el 30%.

Los intereses netos, son el resultado de restar al total de intereses devengados (es decir los que son a cargo de los contribuyentes) que deriven de deudas del contribuyente, el total de intereses acumulados y la cantidad de $20,000,000 señalada anteriormente. En el ejemplo anterior el interés neto asciende a la cantidad de $98,000.

3. La utilidad fiscal ajustada se obtiene de restar a la utilidad fiscal determinada conforme a la fracción I del artículo 9, de la Ley ISR (es decir de restar a los ingresos acumulables del ejercicio, las deducciones autorizadas y la PTU pagada) los intereses devengados y las deducciones por inversiones.

4. Señala la disposición que cuando los intereses acumulados sean superiores al monto de intereses devengados, no serán aplicables estas disposiciones, lo cual es razonable dado que el interés neto seria acumulable.

5. Los intereses devengados que se consideren para esta fracción serán solo los que hubieran sido deducibles para el ISR, así mismo los ingresos por intereses solo serán aquellos que hubieran sido gravados.

6. Las ganancias o pérdidas cambiarias no tendrán el tratamiento de intereses, en mi opinión esto es porque el efecto de la fluctuación cambiaria no tiene efecto en el extranjero, es decir la pérdida cambiaria solo es un efecto en México y no se reconoce como un ingreso o deducción en el extranjero, lo que tiene sentido si consideramos que el origen de esta disposición es el Plan BEPS y que el objetivo de esta norma es evitar la erosión de la base con una carga excesiva de intereses, en este caso para México.

7. Cuando el interés neto sea menor al límite deducible, en nuestro ejemplo $60,000, se considera que todos los intereses devengados son deducibles.

8. El importe de intereses no deducibles conforme a esta fracción, $38,000 en nuestro ejemplo, se podrán deducir en los 10 ejercicios siguientes hasta agotarlos, el tratamiento propuesto es similar al de las pérdidas fiscales, según lo dispone la misma fracción; es decir que se deberá llevar un control de los intereses no deducibles según esta fracción, y aquellos que pasados los 10 ejercicios no sean deducibles perderán el derecho a ser deducibles en ejercicios posteriores.

9. Atendiendo al artículo 57 de la Ley ISR, que regula el tratamiento de las pérdidas fiscales, estos intereses estarán sujetos entre otras a las siguientes reglas:

a. Podrán restarse de la utilidad fiscal de los diez ejercicios siguientes.

b. Cuando no se disminuyan en un ejercicio – pudiéndolo haber hecho – perderán el derecho de hacerlo en ejercicios posteriores, hasta la cantidad en que pudo haberlo efectuado.

c. Se tendrá derecho a su actualización para restarse de la utilidad fiscal.

d. El derecho a disminuir dichos intereses es personal y no podrá ser transmitido a otra persona, ni en la fusión.

e. En escisión se dividirán en la proporción que se divida el inventario y las cuentas por cobrar, cuando se trate de contribuyentes con operaciones comerciales; o en la proporción en que se divida el activo fijo cuando se realizaban otras actividades empresariales.

10. Este nuevo límite no aplica a los intereses que deriven de deudas contratadas para financiar:

a. Obras de infraestructura pública

b. Construcciones, incluyendo aquella para adquirir terrenos donde se realizarán las construcciones, cuando sean ubicadas en territorio nacional

c. Proyectos para la exploración, extracción, transporte, almacenamiento o distribución de petróleo y de los hidrocarburos sólidos, líquidos y gaseosos,

d. Proyectos de la industria extractiva

e. Proyectos para la generación, transmisión y almacenamiento

11. Si los intereses no deducibles resultado de la capitalización delgada es superior al interés no deducible determinado conforme a esta fracción, no se aplicará lo dispuesto en ésta y solo se consideran no deducibles los interese de la capitalización delgada. Esto nos lleva a que debemos realizar los dos cálculos para determinar que monto de intereses no deducibles es mayor.

12. Cabe señalar que, al igual que en la capitalización delgada, las deudas de las cuales deriven los intereses que fueran no deducibles conforme a esta fracción podrán dejar de incluirse en el cálculo del ajuste anual por inflación, esto para equilibrar el efecto del interés no deducible con la determinación del ajuste anual por inflación acumulable que generarían estas deudas.

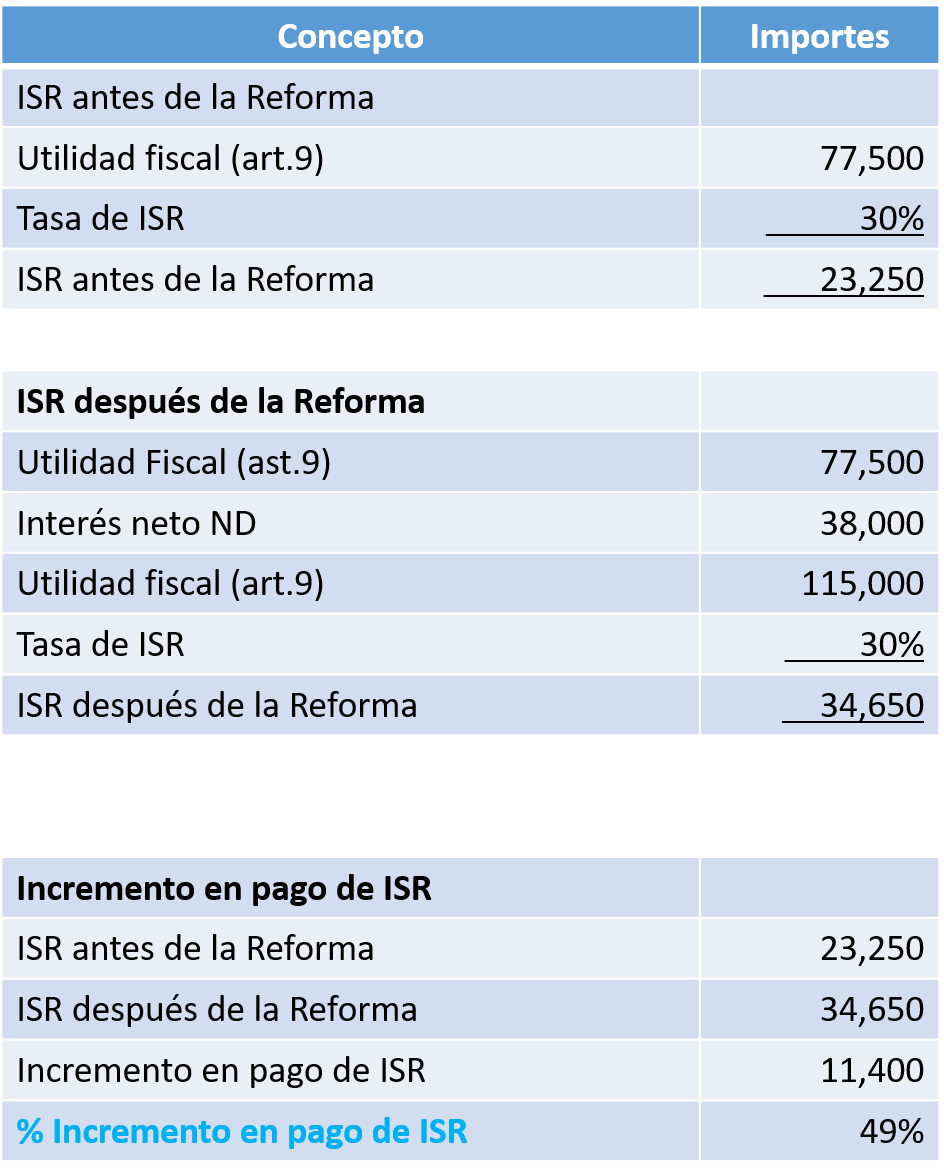

Si bien esta disposición se verá reflejada al cierre del ejercicio fiscal de 2020, y declarado y pagado en su caso el ISR en marzo de 2021, es importante analizar cada situación en particular para cuantificar el impacto económico que podría tener en nuestras empresas; como se muestra a continuación el incremento en el pago de ISR puede representar una cantidad importante que además de ser un gasto del ejercicio, significará la salida de recursos de flujo de dinero.

Síguenos en Facebook

Contenido relacionado:

- Deducciones de intereses por crédito hipotecario por un solo inmueble

- Aspectos a considerar para la deducción de intereses por créditos hipotecarios

- 30 aspectos más relevantes de la Reforma Fiscal 2020

Contenido recomendado:

- Corrección de CFDI de nómina correspondiente a sueldos 2019

- ¿Cuándo se considera que existe subcontratación de personal?, ¿cuáles son sus efectos?

- Cancelación de certificados de sello digital 2020

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.