Por L.C. Alejandro Bolaños Pérez

Desde la implementación del Comprobante Fiscal Digital por Internet (CFDI) —por el Servicio de Administración Tributaria (SAT) de forma obligatoria hace 10 años— este documento fiscal ha tenido diversas modificaciones, agregando información, creando nuevos complementos o campos para tener mayor información de los contribuyentes.

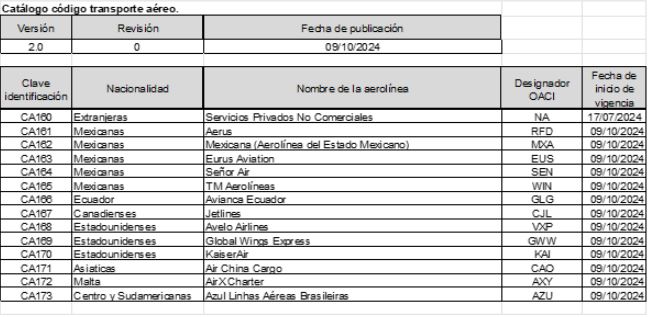

Un ejemplo de lo anterior es la modificación que se realizó al catálogo del Complemento Carta Porte, en particular en su apartado de transporte aéreo, donde se agregaron datos de las claves del código que tiene asignado el transportista aéreo, mismos que entraron en vigor el pasado 9 de octubre de 2024, de lo cual a continuación presentamos comentarios generales.

Contexto

Como es conocido, el SAT, a través del “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte” referente al Transporte Aéreo, establece las características de la información que se debe incorporar al complemento carta porte (Carta Porte) en sus diferentes apartados y nodos.

En el instructivo señalado en la sección 2.4. Transporte Aéreo, se debe ingresar información que permita la identificación de la aeronave a través de la cual se trasladan los bienes y/o mercancías.

Para identificar la aeronave se solicita la siguiente información:

- Permiso SICT

- Número de permiso SICT

- Matrícula de aeronave

- Nombre de la aseguradora

- Número de póliza de seguro

- Número de guía

- Lugar del contrato

- Código de transportista

- RFC del embarcador

- Nombre del embarcador

La actualización se realizó en el campo “Código transportista”, en el cual el Instructivo señala:

“En este campo se debe registrar o seleccionar la clave del código que tiene asignado el transportista, del catálogo CatCartaPorte:c_CodigoTransporteAereo”.

Por lo anterior, los emisores de Carta Porte deben considerar esta modificación al catálogo y agregar la información correspondiente para dar debido cumplimiento a las disposiciones en materia de Carta Porte y evitar alguna contingencia con el SAT.

Conclusiones

Desde la implementación del CFDI y la implementación subsecuente de los complementos al mismo, no han cesado los cambios y adecuaciones por parte del SAT, lo que crea desconcierto para muchos contribuyentes, a quienes les resulta muy complejo dar seguimiento a cada uno de los cambios, así como a las diversas situaciones y criterios que se derivan de ellos.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Diferencia entre tramo local y federal en la Carta Porte

- Carta Porte 3.0: principales cambios

- Nueva Carta Porte 3.0

Consulta nuestras últimas entradas:

- Declaración anual ISR 2023 de RESICO Persona moral: aspectos a considerar

- Reforma a la Ley del Instituto FONACOT

- Errores CFDI de nómina 2023 y plazo para corrección en 2024