Por: C.P.C. Alberto Copado

Una de las herramientas más importantes en el ámbito fiscal en México es el Comprobante Fiscal Digital por Internet o CFDI. En su versión 4.0, este documento ha introducido varias modificaciones que buscan mejorar la transparencia y precisión en las operaciones comerciales. Por eso, en este artículo te explicamos cuáles son, qué es y por qué es fundamental incluir el Uso de CFDI y otros aspectos valiosos sobre el tema.

Uso de CFDI: qué es

Este es, en palabras simples, un atributo obligatorio que debe incorporarse al Comprobante Fiscal Digital por Internet (CFDI) dependiendo el tipo de transacción. Esta información es proporcionada por el receptor y debe corresponder con los valores existentes en el Anexo 20 de la Guía de llenado del Servicio de Administración Tributaria (SAT).

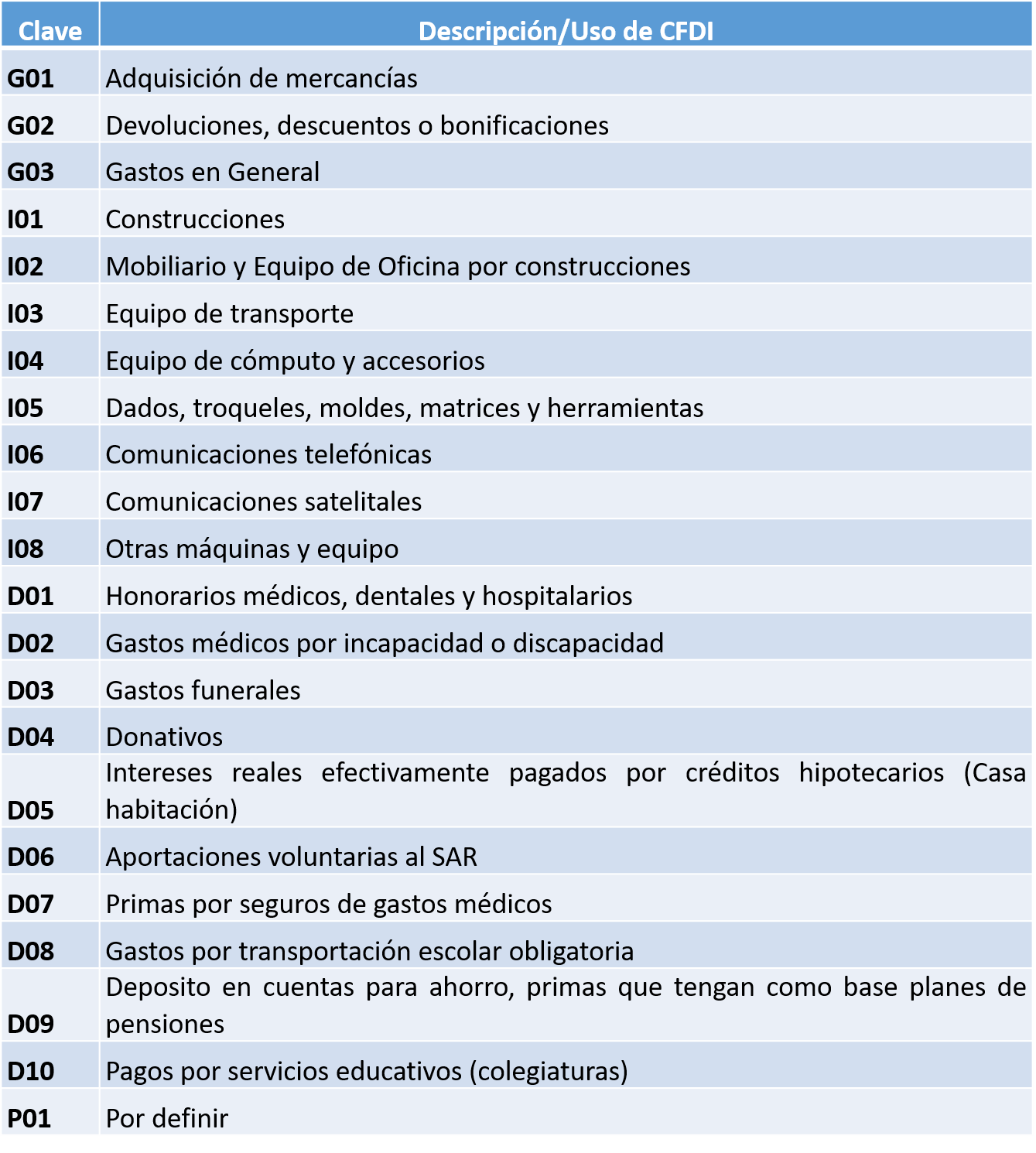

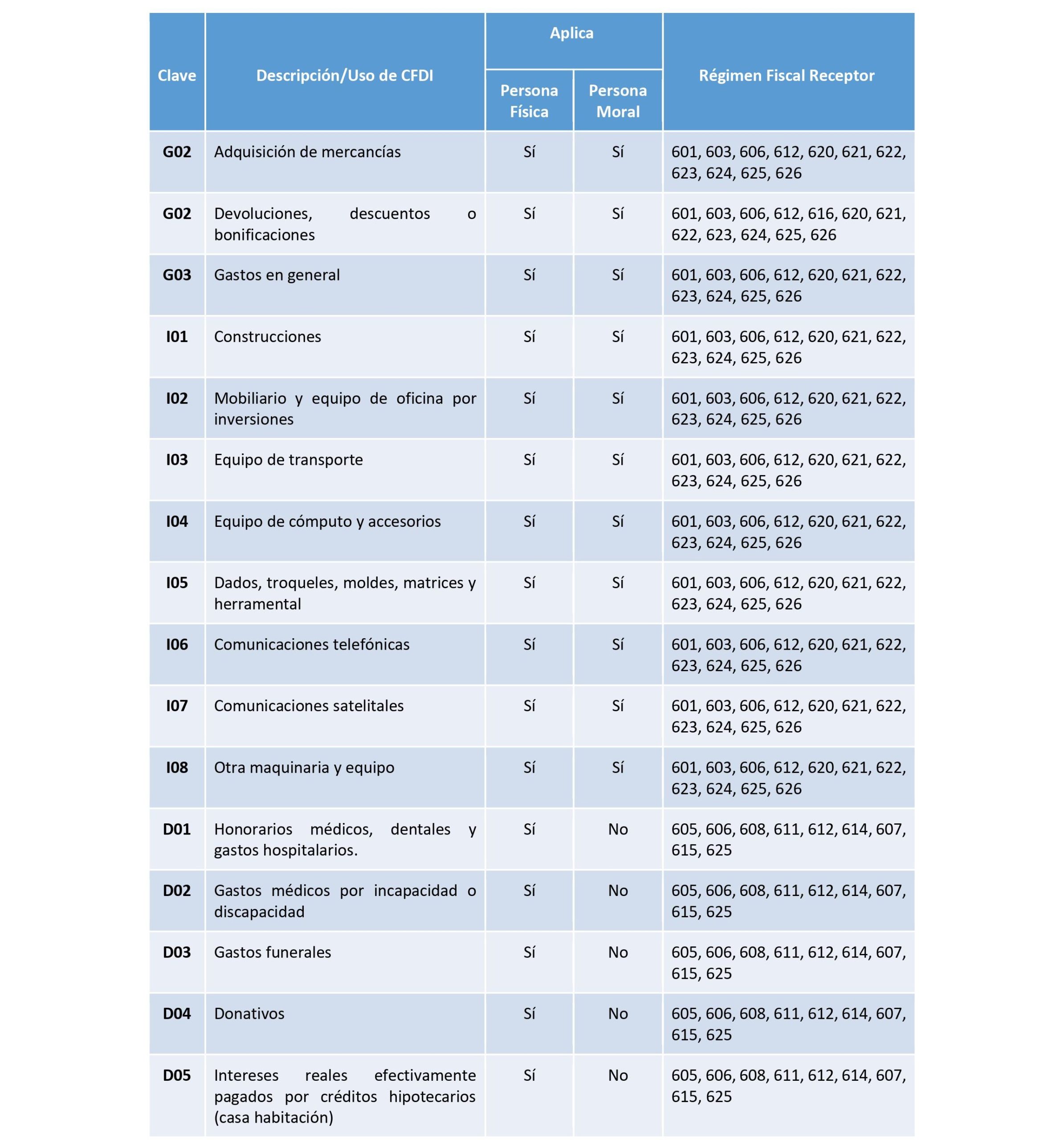

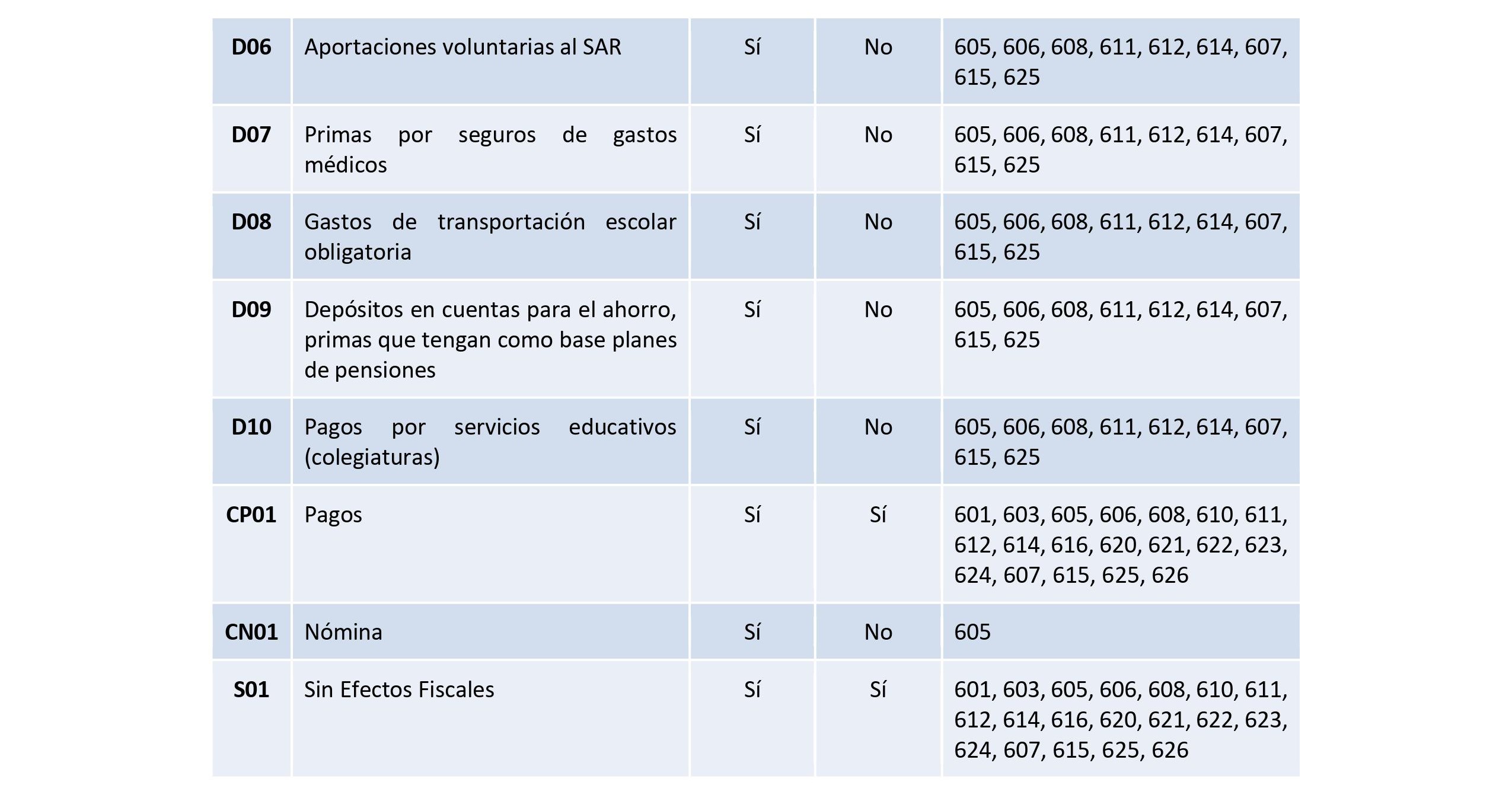

A continuación te compartimos las distintas claves de Uso de CFDI que se utilizan desde el 1 de julio de 2017:

Novedades y principales modificaciones del Uso de CFDI 4.0

Estos son los cambios y actualizaciones en la versión 4.0 del CFDI derivados de la última actualización a las guías de llenado de los comprobantes fiscales:

- Se elimina el Uso «Por Definir» con la clave «P01»: utilizado cuando el Uso no estaba aún determinado al momento de la emisión.

- Se incorpora un nuevo Uso «Pagos» con clave «CP01»: para la emisión de comprobantes de pagos complementarios, es decir, cuando el pago no se hace en una sola exhibición (método de pago PUE).

- Se agrega el Uso «Nómina», identificado con la clave «CN1»: para que los empleadores puedan emitir y timbrar la nómina de sus colaboradores.

Así, los Usos de CFDI del Catálogo del SAT quedan establecidos de la siguiente manera:

*Para consultar el Catálogo Actualizado de Usos del CFDI solo tienes que hacer clic aquí.

Cómo seleccionar la clave Uso adecuada del CFDI

Para facilitar la correcta asignación de la clave en el campo «Uso del CFDI», la Administración Tributaria dispuso del Catálogo de Usos de CFDI, un documento que contiene todas las especificaciones necesarias para generar los comprobantes fiscales y al que puedes acceder en línea desde el sitio web oficial sat.gob.mx.

Veamos cuáles son los pasos a seguir para que puedas hacerlo correctamente:

- Identifica el tipo de transacción, ya sea compra de bienes, contratación de servicios, inversión, etc.

- Consulta el Catálogo del SAT y encuentra la clave que mejor se ajuste a tu operación.

- Confirma con el receptor del CFDI cuál es la clave de Uso que debería aplicarse según su régimen fiscal.

Errores en la clave de Uso del CFDI: consecuencias

La incorrecta elección del campo «Uso de CFDI» tiene un impacto directo en el tratamiento contable y fiscal de los bienes o servicios incluidos en el comprobante, así como consecuencias operativas, incluyendo:

Impacto fiscal y contable

- Rechazo de deducciones: si la Administración Tributaria detecta que la clave de Uso no corresponde a la naturaleza del gasto, puede rechazar la deducción. Por ejemplo, si se registra la compra de equipo de cómputo (que debería ser «I05») como un gasto general «G03», el SAT podría considerar que no se está cumpliendo con las reglas de deducción, afectando tu capacidad para deducir ese gasto.

- Pérdida de beneficios fiscales: algunos usos específicos de CFDI permiten acceder a beneficios fiscales especiales. Utilizar una clave incorrecta podría hacerte perder estos beneficios.

- Multas y sanciones: según lo dispuesto por la autoridad fiscal, se contemplan diversas sanciones que pueden variar dependiendo de la gravedad y la frecuencia de los errores.

- Inconsistencias contables: las claves incorrectas pueden llevar a registros inexactos, creando desajustes en los Estados Financieros, lo que a su vez afecta la toma de decisiones y la planificación estratégica.

Cómo Corregir un Uso Incorrecto del CFDI

Si se ha emitido un CFDI con una clave de Uso incorrecta, es posible hacer la corrección mediante la emisión de un CFDI de cancelación, siempre que se cumplan con los plazos establecidos para ellos y se justifique el motivo de dicha cancelación.

CFDI: respuestas a las preguntas más frecuentes

1. ¿Se debe cancelar el CFDI cuando el receptor asigne un uso diferente al señalado?

No, no es motivo de cancelación o sustitución del CFDI cuando se tenga un uso distinto al timbrado en este, y no afectará para su deducción o acreditamiento.

2. ¿Cuál es la agrupación de los usos de CFDI?

- Claves «G»: deducciones de costos y gastos para personas físicas y morales.

- Claves «I»: adquisición de inversiones de personas físicas y morales.

- Claves «D»: deducciones personales y deducción de donativos.

- Clave «P»: CFDI que se emite al público en general y para residentes en el extranjero.

¿Cuál es el propósito de este requisito?

La finalidad del Servicio de Administración Tributaria (SAT) es, por supuesto, conocer qué productos o servicios se están comercializando, el uso que los receptores les están dando a estos, identificar si los receptores pueden hacer este tipo de operaciones, así como si se están realizando las retenciones de impuestos correspondientes.

¿Cuáles son las recomendaciones al momento de emitir comprobantes?

En un CFDI pueden facturarse; por ejemplo, compras de artículos que utilizamos, como papelería de oficina o equipo de cómputo en una tienda departamental. Al momento del pago emiten un solo ticket de compra, ya que la facturación de este tiempo de establecimientos solo permite la opción de facturar por ticket y no por artículo, así entonces, es decisión del receptor si el uso del CFDI que dará a esta compra será el de «G01» Gastos en general o «I04» Equipo de cómputo y accesorios.

Los sistemas de facturación actualmente solo permiten la opción de colocar un solo uso del CFDI para la emisión de los comprobantes. Por eso, la mejor opción es separar los tipos de bienes y servicios que se están adquiriendo para darle el Uso de CFDI correcto y solicitar tantos tickets como se requieran para emitir tantas facturas necesarias para los usos del CFDI que correspondan.

Síguenos en Facebook

Contenido relacionado:

- Nuevo dato del uso del CFDI a partir de julio de 2017

- ¿Qué sucede cuando el receptor del CFDI da un uso distinto al señalado en el campo UsoCFDI del mismo comprobante?

- Novedades en materia de CFDI: Complemento de gastos por cuenta de terceros

Contenido recomendado:

- Emisión de CFDI por PTU cobrada y no cobrada

- Reducción de la PTU en pagos provisionales de ISR

- Novedades en materia de devoluciones y compensaciones de ISR e IVA

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.