Por L.C. Luis Velasco.

Conoce las novedades que se presentan en materia de impuestos para los servicios de transporte y envío de comida preparada a través de aplicaciones tecnológicas.

Como se recordará el Servicio de Administración Tributaria (SAT) difundió en noviembre de 2018 en una versión anticipada de la 4ª. Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 (RMF), una nueva modalidad de retención opcional de ISR e IVA por parte de las empresas que proporcionan el uso de plataformas tecnológicas a personas físicas para prestar el servicio de transporte o entrega de alimentos preparados.

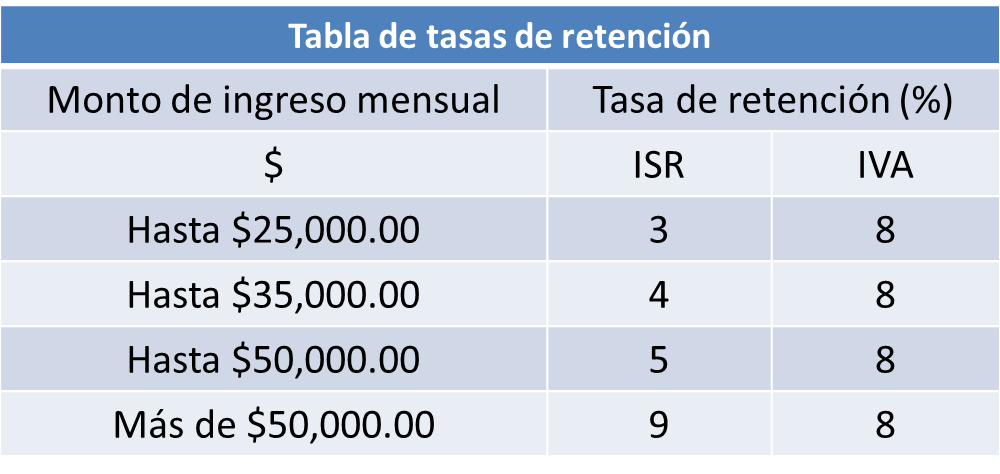

Es necesario recordar también que el mecanismo para realizar la retención de ISR e IVA se estableció de manera mensual o semanal aplicando por parte de la empresa que provea la plataforma (empresa retenedora) los porcentajes sobre rangos de ingreso que la persona obtenga por el cobro de los servicios de transporte o entrega de comida que prestó a los usuarios como sigue:

De acuerdo con las disposiciones de la RMF, la opción de retención mencionada anteriormente entraría en en vigor el 1 de abril de 2019.

En relación con lo anterior, el 1 de abril de 2019, el SAT difundió en su página de Internet una versión anticipada de la Décima Resolución de Modificaciones a la RMF para 2018, donde se establece que este esquema de la regla 3.11.12., será aplicable hasta que se publique el complemento de Comprobante Fiscal Digital por Internet (CFDI) “Viajes plataformas tecnológicas” por lo que habrá que esperar la publicación de dicho complemento por parte del SAT.

¿Qué te parece esta novedad sobre el tema? ¿Estarías preparado?

Síguenos en Facebook

- ¿Retención de impuestos para servicios de transporte a través de plataformas tecnológicas?

- ¿La Contabilidad Electrónica y los amparos son retroactivos?

- Deducciones personales para la Declaración Anual 2018

Contenido recomendado:

- Acciones en las Sociedades Anónimas

- Tipos de regímenes aduaneros

- Aplicación indebida de subsidios o estímulos fiscales

- Deducciones personales para la Declaración Anual 2018

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.