Por: Mtro. y L.C. Alejandro Bolaños Pérez.

La determinación del Resultado Fiscal del ejercicio se convierte en una actividad que involucra la revisión de diversa información y documentación de las operaciones de la persona moral durante el ejercicio, así como de la elaboración de cálculos para su determinación.

Con el resultado fiscal determinado se calculará el Impuesto sobre la Renta (ISR) del ejercicio, en caso de que exista utilidad fiscal.

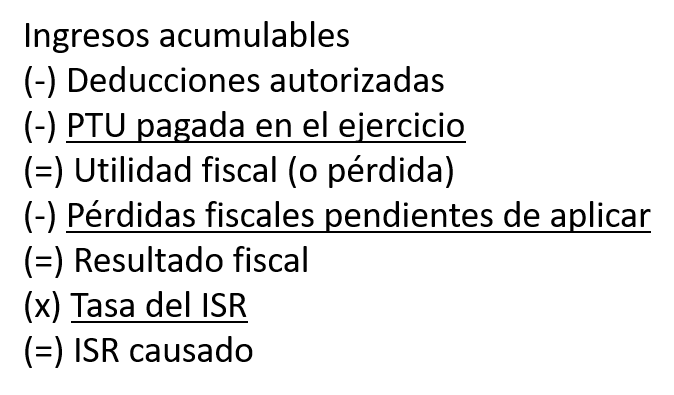

En general el artículo 9 de la Ley del ISR (LISR) establece que el resultado fiscal se determinará de la siguiente forma:

Contra el ISR causado se podrán acreditar los pagos provisionales realizados durante el ejercicio a cuenta del impuesto anual (art. 14 LISR), así como el ISR retenido por las instituciones de crédito (art. 54 LISR). Cabe señalar que contra el ISR causado en el ejercicio se podría acreditar también el ISR pagado en el extranjero y aquel que se haya pagado por la distribución de dividendos o utilidades no provenientes de CUFIN —conceptos que no abordaremos en el presente artículo pero que es importante tener presentes—.

Del acreditamiento de los pagos provisionales señalados podría resultar un importe del ISR por pagar o un saldo a favor; es decir, cuando el ISR causado en el ejercicio es menor al importe de los pagos provisionales realizados.

¿Cómo puede una persona moral utilizar este saldo a favor?

El Código Fiscal de la Federación (CFF) señala las siguientes opciones (1) solicitar su devolución y (2) efectuar su compensación; y (3) “aplicación” contra contribuciones omitidas (vigente a partir del 1 de enero del 2022).

Solicitud de devolución

El artículo 22 del CFF señala que cuando la contribución se calcule por ejercicios únicamente se podrá solicitar la devolución del saldo a favor cuando se haya presentado la declaración del ejercicio.

El plazo establecido para que la autoridad efectúe la devolución es de 45 días, lo cual por lo general ya no sucede debido a los requerimientos de información adicional que el SAT solicita a los contribuyentes.

Compensación

Por su parte el artículo 23 del CFF establece que los contribuyentes podrán optar por compensar as cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios.

Para esto, basta con que el contribuyente realice la actualización del saldo a favor desde el mes en que se presentó la Declaración Anual —con el saldo a favor— y hasta el mes en que se realizará la compensación. Será necesario revisar los requisitos que deben cumplirse en el caso de la compensación.

Aplicación

A partir del ejercicio 2022 se adicionaron diversos párrafos al artículo 23 del CFF para incorporar una opción que consiste en “aplicar” las cantidades que los contribuyentes tengan derecho a recibir de las autoridades fiscales —saldos a favor— contra los impuestos y accesorios que las autoridades determinen que se hayan omitido, esto, como resultado del ejercicio de sus facultades de comprobación señaladas en el artículo 42, fracción II (revisión de gabinete) o III (visitas domiciliarias) del mismo CFF.

Este mecanismo no es sencillo, pues la autoridad podrá requerir información al contribuyente y determinar qué cantidad sí puede ser “aplicada” contra los impuestos omitidos, entre otras facultades descritas en el procedimiento establecido.

Sugerimos evaluar la mejor alternativa para la utilización del saldo a favor del ISR determinado en cada empresa.

Quizá te intereses:

- Por qué puede resultarte una pérdida fiscal en la DAISR PM 2021

- Consideraciones sobre pérdidas fiscales que pueden obtener las Personas Morales

- Nuevas reglas que regulan la transmisión indebida de pérdidas fiscales

Contenido recomendado:

- Cuenta única de capital de aportación: efecto fiscal al reembolsar o disminuir capital

- Requisitos 2022 de los CFDI por ventas al público en general

- Nuevas guías de llenado de formulario de impuestos del SAT

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.