Por: L.C. César Aguilar Aguilar.

¿Cómo funciona la CUFIN y qué aspectos se deben considerar para determinarla conforme a la Ley del Impuesto Sobre la Renta? En este artículo, te compartiremos todo sobre este atributo fiscal y cómo calcularlo correctamente.

¿Qué es la Cuenta de Utilidad Fiscal Neta (CUFIN)?

La Cuenta de Utilidad Fiscal Neta (CUFIN) es el atributo fiscal de las personas morales que tributan en el Régimen General de Ley. Este permite llevar el control de las utilidades fiscales que ya pagaron impuesto y que tienen derecho a retirar los accionistas mediante el pago de dividendos y/o reducción de capital, en caso de que esta última resulte distribuida.

¿Por qué es importante calcular la CUFIN?

La CUFIN es una herramienta contable fundamental para las empresas en México. Al comprender su significado y función, podrás tomar decisiones financieras más informadas y asegurarte de que tu empresa cumpla con todas sus obligaciones fiscales.

Adicionalmente, el saldo de dicha cuenta representa las utilidades que ya pagaron impuestos y que los accionistas pueden retirar de la persona moral, esto a través de un pago de dividendos o de la utilidad distribuida derivada de una reducción de capital.

En este sentido, es necesario aclarar que el hecho de tener un saldo positivo en la CUFIN no significa que pueda realizarse la distribución total o parcial de dichas utilidades, pues para esto es necesario que la persona moral cuente con utilidades financieras acumuladas.

Por otro lado, deberá cumplirse con los requisitos señalados en el artículo 19 de la Ley General de Sociedades Mercantiles (LGSM):

- La distribución de utilidades solo podrá hacerse después de que hayan sido debidamente aprobados por la asamblea de socios o accionistas los estados financieros que las arrojen.

- No podrá realizarse la distribución de utilidades mientras no hayan sido restituidas o absorbidas mediante aplicación de otras partidas del patrimonio las pérdidas sufridas en uno o varios ejercicios anteriores, o que haya sido reducido el capital social.

En los casos de fusión de sociedades, el saldo se dividirá entre la sociedad escindente y las sociedades escindidas en la proporción en que se efectúe la partición del capital contable del estado de posición financiera aprobado por la asamblea de accionistas y que haya servido de base para realizar la escisión.

Factores que afectan su cálculo

El cálculo de la CUFIN se realiza considerando los siguientes elementos:

- Utilidad Fiscal Neta (UFIN)

- Dividendos o utilidades percibidos de otras personas morales residentes en México

- Ingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes

Y se disminuirá con:

- Importe de dividendos o utilidades pagados

- Utilidades distribuidas de las personas morales residentes en México que reduzcan su capital

Cómo se calcula la CUFIN

En la CUFIN se registra la Utilidad Fiscal Neta (UFIN) de cada ejercicio, la cual se determina según lo dispuesto en el artículo 77 de la Ley del Impuesto Sobre la Renta (LISR), tal y como se muestra a continuación:

Cálculo UFIN

Resultado fiscal del ejercicio

(-) Impuesto Sobre la Renta (ISR) del ejercicio por el cual se determina

(-) Partidas no deducibles para el ISR en términos del artículo 28 de la Ley

(-) Monto a restar por acumulación del ISR pagado en el extranjero

(=) UFIN del ejercicio

Fórmulas y métodos de cálculo de la CUFIN

Ahora bien, para el cálculo de la CUFIN debemos aplicar la siguiente fórmula:

Saldo de la Cuenta de Utilidad Fiscal Neta

(+) Utilidad Fiscal Neta de cada ejercicio

(+) Dividendos o utilidades percibidos de otras empresas residentes en México

(+) Los dividendos o utilidades sujetos a Regímenes Fiscales Preferentes (REFIPRES)

(-) Dividendos o utilidades pagados que provengan de CUFIN

(=) Saldo final de la CUFIN

Actualización de la CUFIN

La CUFIN se actualiza de la siguiente forma:

Índice Nacional de Precios al Consumidor (INPC) del último mes de ejercicio

(Entre) INPC del mes en que se efectuó la última actualización

(=) Factor de actualización

Al momento de tener el factor de actualización, la CUFIN se actualiza:

CUFIN al último día de cada ejercicio

(x) Factor de actualización

(=) CUFIN actualizada

Ejemplo aplicando la fórmula

Veamos un ejemplo para tener más claro cómo calcular la CUFIN:

#1. Determina la Cuenta de Utilidad Fiscal Neta

Resultado fiscal del ejercicio = 71,693,416.19

(-) ISR pagado en el ejercicio = 14,157,218.00

(-) Partidas no deducibles = 7,557,324.16

UFIN del ejercicio = 49.978.874,03

#2. Calcula el saldo de la Cuenta de Utilidad Fiscal Neta

UFIN del ejercicio = 49.978.874,03

(+) Dividendos percibidos de otras empresas residentes en México = 1,856,123.40

(+) Dividendos sujetos a REFIPRES = 0.00

(-) Dividendos o utilidades pagados que provengan de = CUFIN 0.00

CUFIN del ejercicio = 51.834.997,43

Frecuencia y tiempos de actualización

Según se especifica en el artículo 77 de la LISR, el saldo de la CUFIN que se tenga al último día de cada ejercicio, sin incluir la UFIN del mismo, “se actualizará por el periodo comprendido desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que trate”.

“Cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización antes señalada, el saldo se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se distribuyan o se perciban los dividendos o utilidades”.

¿Qué pasa con la CUFIN si el resultado fiscal es negativo?

Es importante destacar que, como resultado del cálculo previo, puede resultar una UFIN positiva o una UFIN negativa; esta última debe de disminuirse del saldo de la CUFIN que se tenga al cierre del ejercicio o, en su caso, de la UFIN que se genere en los siguientes ejercicios, hasta llevarla a cero.

Adicionalmente, la CUFIN se incrementa con los dividendos o utilidades percibidos de otras personas morales residentes en México y con los ingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes, y se disminuye con el importe de los dividendos o utilidades distribuidas derivadas de una reducción de capital.

Para tales efectos, no se incluyen los dividendos o utilidades en acciones o los reinvertidos en la suscripción y aumento de capital de la misma persona que los distribuye, dentro de los 30 días naturales siguientes a su distribución.

¿Cómo se paga el ISR por dividendos desde la CUFIN?

La UFIN generada a partir del ejercicio del 2014 en adelante, independientemente de que provenga de CUFIN, está sujeta a una retención del 10% del ISR al momento en que es distribuida y pagada a los accionistas, sin que exista la posibilidad de acreditarlos contra su ISR en su carácter de persona física.

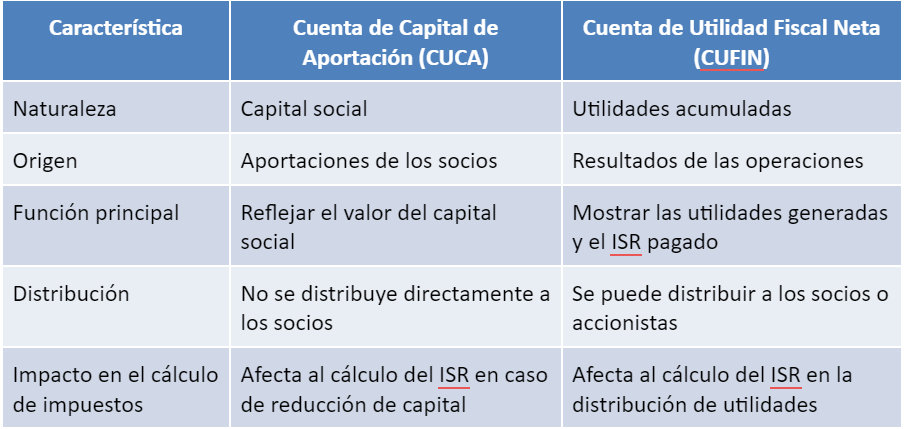

Diferencias entre CUFIN y CUCA

Fundamentos legales de la CUFIN

- Artículo 77 de la Ley del Impuesto Sobre la Renta (LISR)

- Artículo 19 de la Ley General de Sociedades Mercantiles (LGSM)

- Artículo 32, fracciones VIII y IX de la LISR

Quizá te intereses:

- CUFIN y CUCA. Generalidades del cálculo

- Reformas al Código Fiscal de la Federación 2021

- Cuenta Única Capital de Aportación: efecto fiscal al reembolsar o disminuir capital

Contenido recomendado:

- Cuenta única de capital de aportación: efecto fiscal al reembolsar o disminuir capital

- Requisitos 2022 de los CFDI por ventas al público en general

- Nuevas guías de llenado de formulario de impuestos del SAT

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.