Por: Ethel García Gutiérrez, especialista en Aduanas.

¿Qué es? ¿Qué ley lo contempla? ¿Cómo buscarlo? ¿Cómo llego al anexo 29?

Vayamos integrando el concepto como en un rompecabezas, porque la práctica nos ha enseñado que así es el entorno del marco regulatorio del Comercio Exterior y vamos uniendo las piezas para que encajen adecuadamente.

De inicio tenemos que el Anexo 29 forma parte del conjunto de anexos que están incluidos en las Reglas Generales de Comercio Exterior, las cuales, como sabes, nos publica la SHCP por medio del Sistema de Administración Tributario cada año.

La finalidad de estas reglas es facilitarnos la comprensión y brindarnos más conocimiento en materia de Comercio Exterior relacionado con la operación de aduanas. La ley aduanera en su artículo 1º. contempla todo lo relacionado con la entrada y salida de mercancías a nuestro país y de los medios de transporte en los cuales hacen su arribo.

El 24 de junio de este 2019, fueron publicadas las reglas para este año, un total de 31 Anexos que quedan comprendidos en dichas reglas.

Ahora vayamos al artículo 90 de nuestra ley aduanera, ¿qué dice?

El artículo 90 contempla los distintos regímenes aduaneros en los cuales se destinan todas las mercancías que se importan o exportan a nuestro país. Y quedan comprendidos así:

A. Definitivos

I. De Importación

II. De Exportación

B. Temporales

I. De importación.

a) Para retornar al extranjero en el mismo estado.

b) Para elaboración, transformación o reparación en programas de maquila o de exportación.

II. De exportación

a) Para retornar al país en el mismo estado.

b) Para elaboración, transformación o reparación.

C. Depósito Fiscal

D. Tránsito de mercancías

I.Interno

II.Internacional

E. Elaboración, transformación o reparación en recinto fiscalizado

F. Recinto fiscalizado estratégico

Avancemos para verificar también el artículo 135-B de la Ley Aduanera y verificar que dice en el párrafo tercero en relación al recinto fiscalizado estratégico:

El régimen de recinto fiscalizado estratégico consiste en la introducción, por tiempo limitado, de mercancías extranjeras, nacionales o nacionalizadas, a los recintos fiscalizados estratégicos, para ser objeto de manejo, almacenaje, custodia, exhibición, venta, distribución, elaboración, transformación o reparación y se sujetará a lo siguiente:

Los petrolíferos son mercancías que no podrán ser objeto de este régimen

Ahora, veamos lo que la regla general en materia de comercio exterior nos indica al respecto

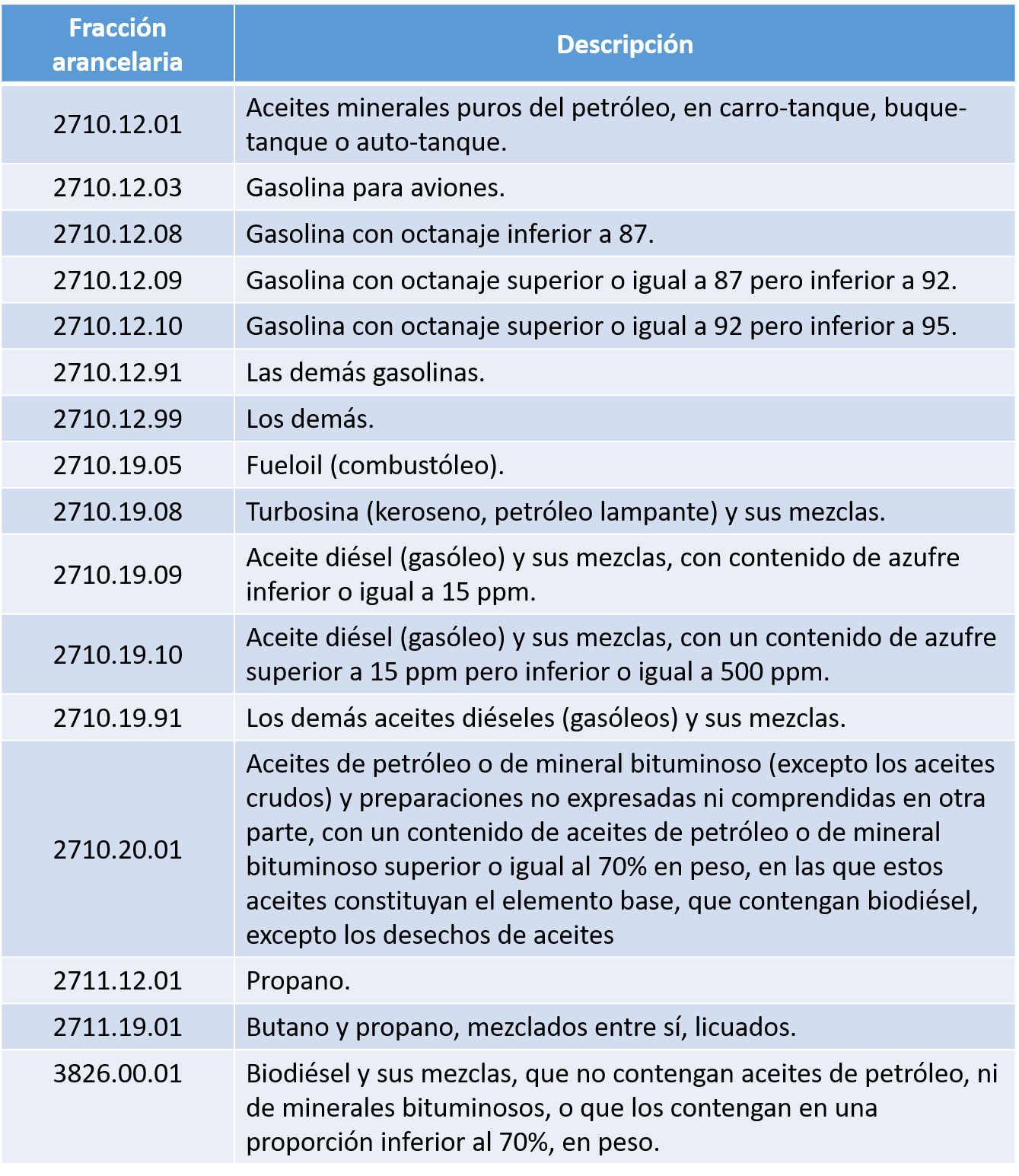

Mercancías que no pueden destinarse al régimen aduanero de Recinto Fiscalizado Estratégico

(Anexo 29)

4.8.4. Para los efectos de lo dispuesto en el artículo 135-B, cuarto párrafo de la Ley, no podrán ser objeto del régimen aduanero de Recinto Fiscalizado Estratégico, las mercancías clasificadas en las fracciones arancelarias que se señalan en el Anexo 29.

Entonces, el Anexo 29 especifica las fracciones arancelarias que no pueden destinarse a los regímenes temporal de importación para elaboración, transformación o reparación en programas de maquila o de exportación; de Depósito fiscal; de elaboración transformación o reparación en recinto fiscalizado y de recinto fiscalizado estratégico.

Mercancías que no pueden destinarse al régimen aduanero de Recinto Fiscalizado Estratégico (Anexo 29) y aquí tenemos la publicación del 28 de Junio de 2019.

ANEXO 29 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2019

Fracciones arancelarias que no pueden destinarse a los regímenes temporal de importación para elaboración, transformación o reparación en programas de maquila o de exportación; de Depósito fiscal; de Elaboración, transformación o reparación en recinto fiscalizado; y de Recinto fiscalizado estratégico.

Atentamente,

Ciudad de México, a 4 de junio de 2019.- La Jefa del Servicio de Administración Tributaria, Ana Margarita Ríos Farjat.- Rúbrica.

Así observamos que como bien nos indicó el artículo 135-B de la ley aduanera, los petrolíferos son mercancías que no podrán ser objeto de este régimen, pues de inicio es una facilidad para importar mercancías que sean susceptibles de manejo, almacenaje, custodia, exhibición, venta, distribución, elaboración, transformación o reparación.

Síguenos en Facebook

Contenido relacionado:

- Marco Jurídico del Comercio Exterior en México. Parte 1

- ¿Qué es la Ventanilla Única de Comercio Exterior Mexicano (VUCEM)?

- El papel del agente aduanal en operaciones de Comercio Exterior

Contenido recomendado:

- Paquete Económico y Miscelánea Fiscal para 2020

- ¿Qué debes saber sobre el Complemento de Comercio Exterior 1.1?

- Complementos para CFDI en materia de Comercio Exterior

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.