Por: C.P. Alberto Copado

La dualidad del tiempo nos es comprensible por la idea de que es lineal, invariable y continuo, nuestro tiempo enajenado en el trabajo nos merece una recompensa que llegado el momento brinde un poco de tranquilidad.

La jubilación es el término de la etapa laboral por razones de edad que da derecho a acceder al pago de una pensión o prestación económica para sobre llevar la etapa de vejez.

Así tenemos que la pensión es una prestación económica que protege al trabajador tras ocurrirle un accidente de trabajo, al padecer una enfermedad o accidentes no laborales, así como al cumplir 60 años de edad y se cuente con las semanas cotizadas que exige la Ley.

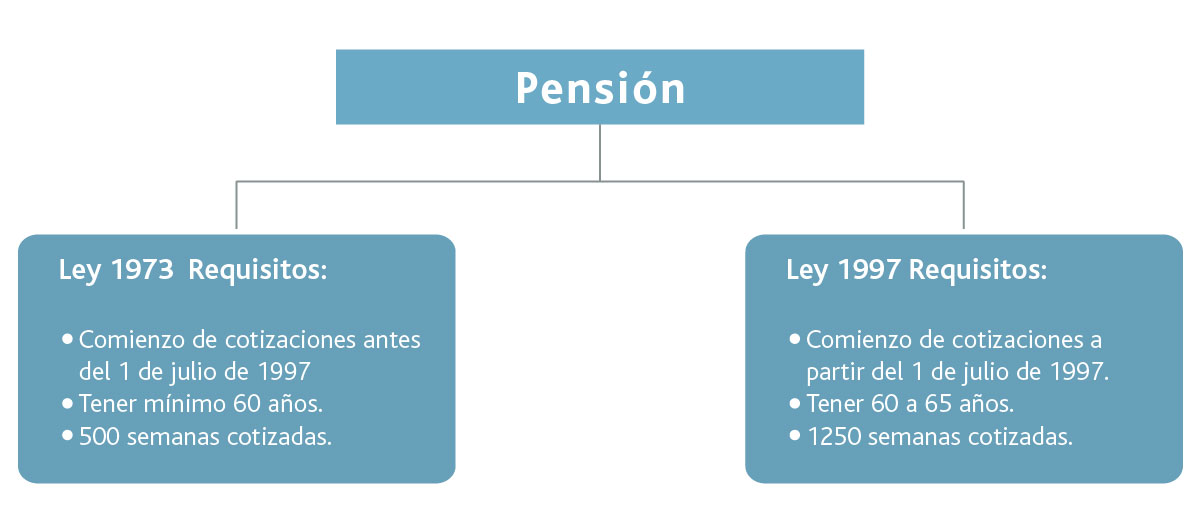

En la actualidad existen dos regímenes para pensionarse, los cuales dependen de la fecha en que se comenzó a cotizar en el Seguro Social:

Los trabajadores que hayan cotizado en ambos regímenes, tienen la opción de elegir uno u otro, para lo cual deben acudir al IMSS y solicitar un estimado de la pensión y seleccionar el que más les convenga en el formato de elección de régimen.

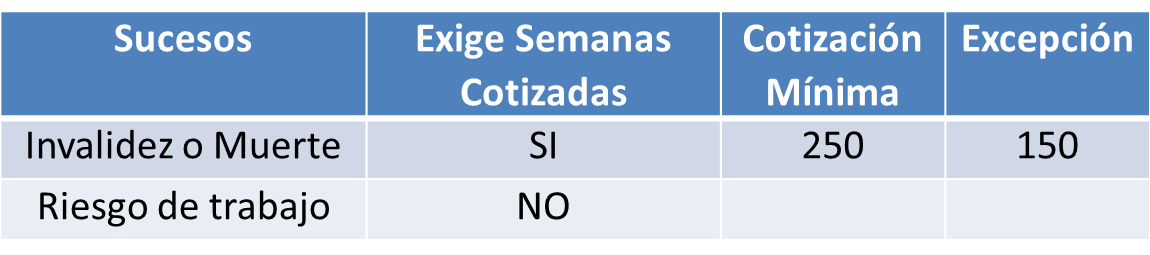

Retomando la definición de pensión, tenemos que pueden presentarse tres sucesos más durante nuestra vida laboral que darán el derecho a una pensión:

El seguro de invalidez y vida protege al asegurado o pensionado de los riesgos de invalidez y muerte. (art. 112 Ley del Seguro Social LSS)

Así tenemos que el seguro de Invalidez da derecho al asegurado a dos tipos de pensiones (art. 120 LSS):

- Pensión temporal

- Pensión definitiva

Los beneficiarios del asegurado, de igual manera pueden ser favorecidos de la pensión que otorga el seguro del Ramo de Vida, el cual otorga en caso de fallecimiento del asegurado o del pensionado por invalidez, las siguientes pensiones a sus beneficiarios:

- Pensión de Viudez

- Pensión de Orfandad

- Pensión a ascendientes

- Así como ayuda asistencial y médica

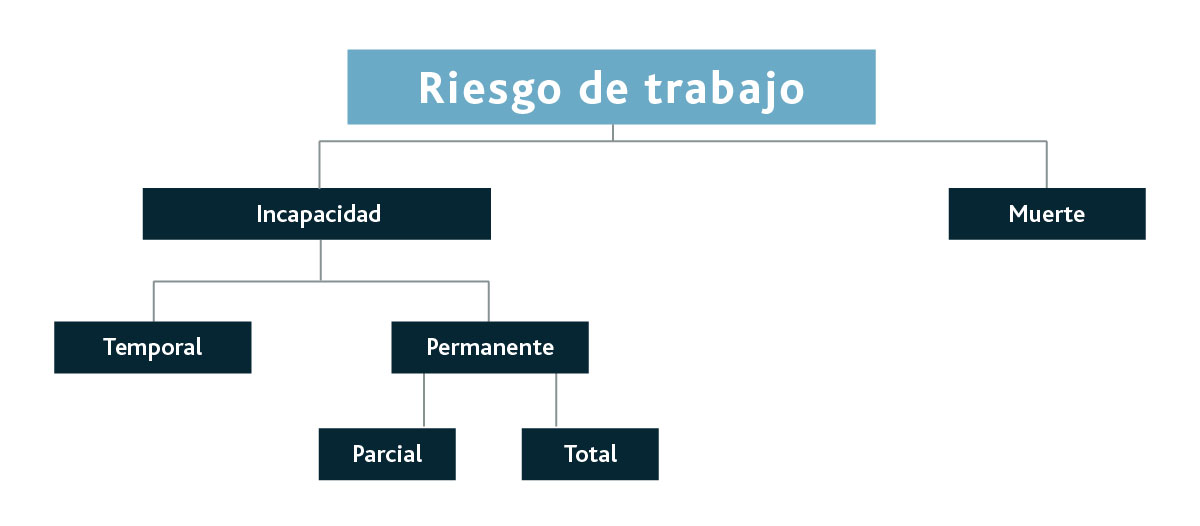

En los riesgos de trabajo pueden presentarse de igual manera:

La incapacidad temporal, da derecho a un subsidio en dinero equivalente al cien por ciento del salario que se estuviese cotizando al momento de ocurrir el riesgo (art. 58 LSS).

La incapacidad permanente, da derecho a una indemnización o a una pensión de acuerdo con la tabla de valuación de incapacidades contenida en la Ley Federal de Trabajo.

La muerte por riesgos de trabajo, genera el derecho a una pensión por viudez, orfandad o ascendientes (art.64 LSS).

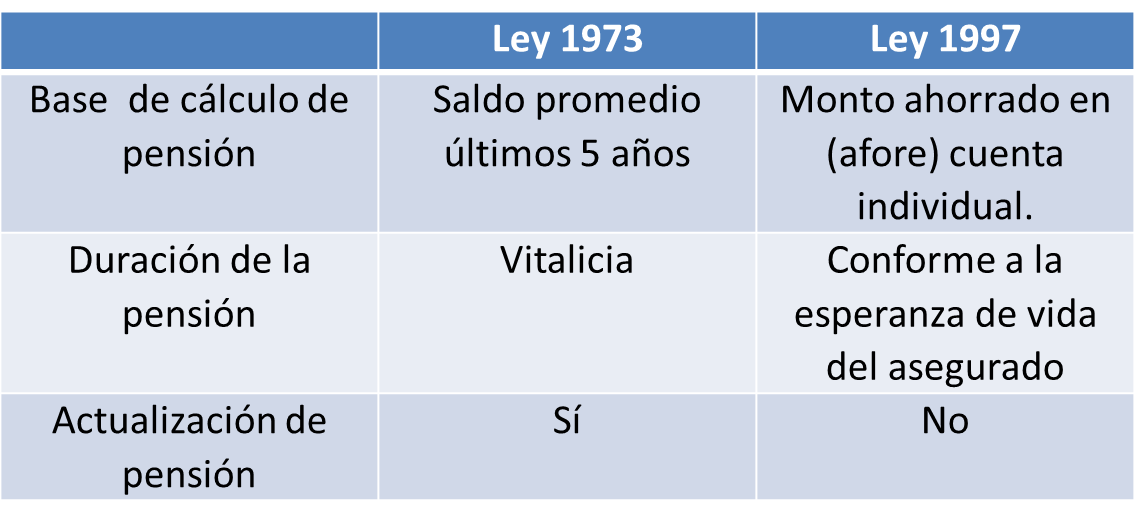

Regresando a la pensión o jubilación por edad de la Ley de 1973 y 1997, ¿cuál conviene más?

Para acceder a una pensión por edad en el seguro social, se necesita contar con el número de semanas cotizadas, la pensión por edad es de dos modalidades:

- Cesantía por edad avanzada (a partir de 60 años).

- Por Vejez (a partir de 65 años).

Una pensión con la Ley anterior (de 1973) conviene en los supuestos:

- Cuando se hayan cotizado muchos años (más de 500 semanas, más de 10 años

- Y tener un salario alto los últimos 5 años cotizados.

Mientras que, para una pensión de la Ley de 1997, además de cumplir con las 1250 semanas cotizadas más de 24 años, se tendrá que contar con salarios altos ya que para determinar la pensión se tendrá que voltear la cara al monto ahorrado en la cuenta individual.

Al momento de la jubilación, se puede disponer del saldo de la subcuenta individual, para ello debemos saber cuál es el monto de la pensión garantizada, que no puede ser menor a un salario mínimo vigente, si la pensión garantizada es menor el Gobierno Federal deberá aportar los recursos necesarios para cubrirlo.

Supongamos que un trabajador logro reunir en su cuenta individual $ 320,000.00 y su pensión garantizada es de $ 3,080.40, su saldo estaría disponible 103 meses equivalentes a 8.6 años de pensión, después de este tiempo el gobierno federal deberá aportar los recursos para que el trabajador siga recibiendo su pensión garantizada.

De igual manera, el saldo de la cuenta individual se puede disponer por medio de una renta vitalicia, para ello se determina un pronóstico estimado de vida, tomando en cuenta que la esperanza de vida en el país es de 75 años, y se quiere pensionarse a partir de los 60 años, el saldo de la cuenta individual, deberá dividirse entre el número de años de la diferencia de la edad de jubilación y la esperanza de vida que para este ejemplo son 15 años; esta opción se contrata con una aseguradora que garantizará un pensión de por vida, de ser el caso se puede comprar un seguro de sobrevivencia que permita a los beneficiarios recibir una pensión a la muerte del pensionado.

Así también puede contratarse con la afore un retiro programado, en donde de igual forma el monto de la pensión dependerá del saldo acumulado en la cuenta individual y la esperanza de vida del pensionado, y a diferencia de la renta vitalicia la pensión se recibe hasta que se agoten los recursos de la afore y por consiguiente el monto de pensión al recalcularse cada año varia la cantidad mensual a recibir.

Para poder alcanzar una mejor pensión en la Ley de 1997, en cualquiera de estas tres modalidades, renta vitalicia, retiro programado o pensión garantizada, se requiere de:

- Salarios altos

- Aportaciones adicionales en la subcuenta individual y ahorro adicional

- Permanencia, continuidad y estabilidad laboral

- Altos rendimientos de las afores

- Bajas comisiones de las afores

- Realizar inversiones diferentes a la subcuenta individual

Para quienes han dejado de cotizar, sus semanas cotizadas tienen una vigencia de una cuarta parte del tiempo cotizado, para ejemplificar, una persona que cotizó 20 años, sus semanas cotizadas estarán vigentes 5 años, estas semanas cotizadas no se pierden por lo que para reactivarlas se pueden rescatar cotizando mínimo 52 semanas más para recuperar las semanas cotizadas anteriormente.

No necesariamente se puede seguir cotizando atreves de un patrón, se pueden seguir haciendo cotizaciones voluntarias “en el régimen de continuación voluntaria en el régimen obligatorio” dentro de los 5 años siguientes a la fecha de su última cotización (art. 219 LSS), para poder acceder a una pensión por cesantía en edad avanzada cuando se cumplan los 60 años.

Esta modalidad conocida como cuarenta, se cotiza para una pensión en edad avanzada o de vejez así como por invalidez, la base de cotización puede ser a partir del último salario cotizado o superior hasta que sea topado, durante esta modalidad de cotización el seguro social no brindará asistencia médica, el servicio médico se recibirá hasta que se cuente con la pensión.

La continuación voluntaria en este régimen puede terminar por (art. 220 LSS):

- Declaración expresa del asegurado.

- Por dejar de pagar las cuotas durante dos meses.

- Ser dado de alta nuevamente en el régimen obligatorio.

Cuál de las dos formas de jubilación o pensión es mejor, ¿la Ley de 1973 o la de 1997? es difícil de contestar, ya que existe una enorme diferencia entre las dos, es necesario revisar cada caso en particular, porque es cierto que en este momento aún existen trabajadores que pueden optar y decidir por una u otra pero, también existen trabajadores que no pueden tener esa dualidad y que solo podrán optar por la Ley de 1997.

Los datos que brindan la Organización para la Cooperación y el Desarrollo Económico (OCDE) dejan entrever claramente que aquellos trabajadores que se incorporaron al mercado laborar a partir del 1 de julio de 1997 y que deban pensionarse bajo el régimen de las afores, no contarán con dinero suficiente para un retiro digno si tomamos en cuenta que más del 60 por ciento de la población en México recibe salarios bajos.

Es de tomar en cuenta que el problema en si no es el sistema de pensiones, si no el mercado laboral y las condiciones económicas del país e incentivar las aportaciones no es suficiente, pero al parecer esta última por el momento es la mejor opción, aunque aritméticamente, cuando se aporte no sume.

Síguenos en Facebook

- Cálculo de ISR por pensiones y jubilaciones

- ¿Cómo calcular mi pensión?

- ¿Cuál es el proceso para solicitar una pensión por viudez en el IMSS?

Contenido recomendado:

- Declaración informativa de la situación fiscal del contribuyente?

- Pensión del IMSS por cesantía en edad avanzada o vejez, ¿cómo tramitarla?

- ¿Debo presentar la Declaración Anual de ISR como persona física?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.