Por: C.P.C., P.C.FI. y Mtro. Roberto Colín.

El artículo 29-A del Código Fiscal de la Federación (CFF) establece los requisitos de los Comprobantes Fiscales Digitales por Internet (CFDI) —en relación con lo establecido en el artículo 29, fracción VI del citado Código—, dichos comprobantes deben de cumplir con las especificaciones informáticas determinadas por el Servicio de Administración Tributaria (SAT) mediante reglas de carácter general.

Expedir el CFDI es una obligación de los contribuyentes personas físicas o morales —de conformidad con los artículos 29, párrafos primero y segundo, fracción IV y penúltimo párrafo del CFF y 39 del Reglamento del CFF, en relación con la regla 2.7.5.4. y el Capítulo 2.7 “De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica” de la Resolución Miscelánea Fiscal vigente—. Cuando se emite un CFDI debe hacerse considerando lo señalado en el Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet.

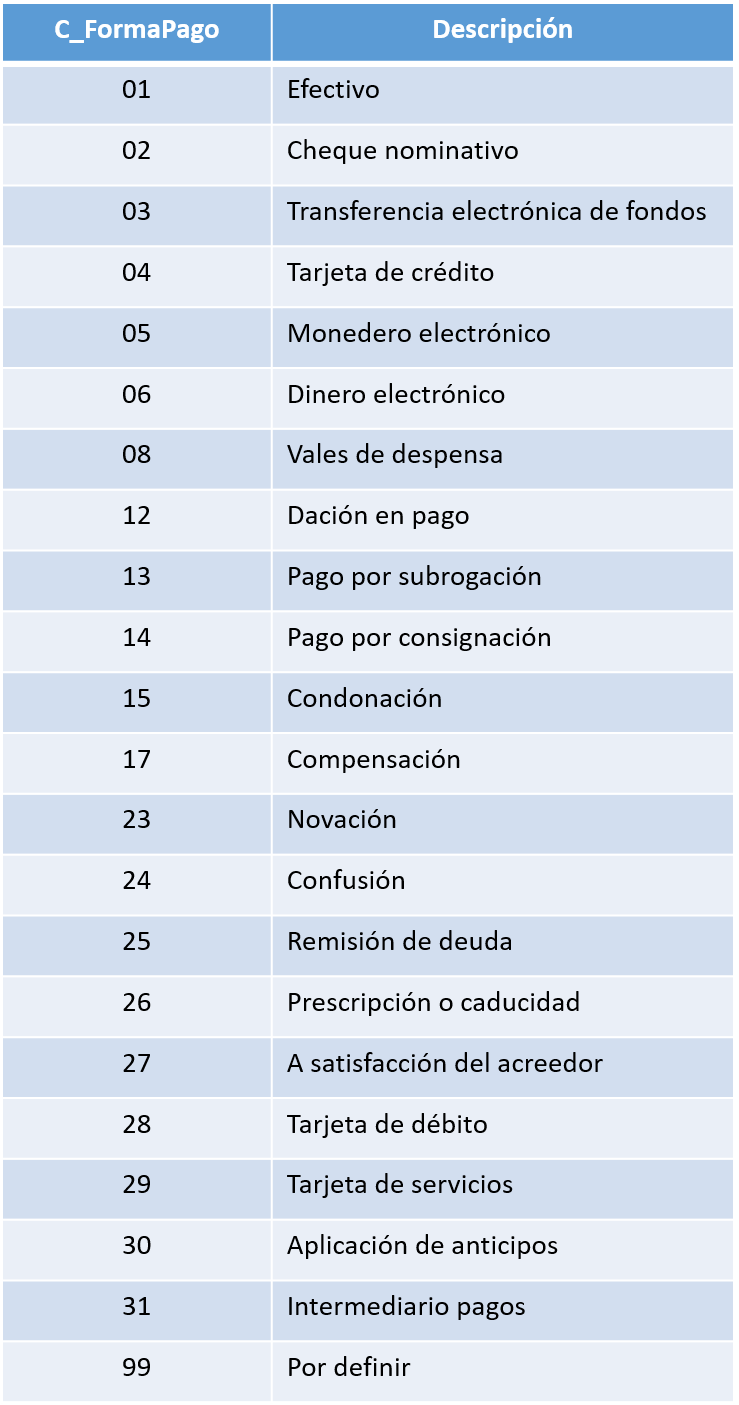

De acuerdo con la Guía, en el nodo “Forma pago” se registra la clave de la forma de pago de los bienes, prestación de los servicios, el otorgamiento del uso o goce o la forma en que se recibe el donativo, contenidos en el comprobante.

En caso de haber recibido el pago de la contraprestación al emitir el comprobante fiscal, los contribuyentes deben consignar en él la clave vigente respectiva a la forma en que se recibió el pago de conformidad con el catálogo c_FormaPago publicado en el Portal del SAT. Ante este supuesto no debe adicionarse la emisión de un CFDI que incorpore el “Complemento para recepción de pagos”, porque ya está pagado.

Si aplica más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo la clave vigente del catálogo c_FormaPago —de la forma de pago con la cual se liquida la mayor cantidad de éste—. Si se reciben distintas formas de pago con el mismo importe, el contribuyente debe de registrar a su consideración una de las formas de pago con las que se recibió el pago de la contraprestación.

Cuando no se recibe el pago de la contraprestación al emitir el comprobante fiscal (pago en parcialidades o diferido), los contribuyentes seleccionarán la clave 99 (Por definir) del catálogo c_FormaPago. Por lo tanto, la clave del método de pago debe ser “PPD” (Pago en parcialidades o diferido) y cuando se reciba el pago total o parcial se debe incluir un CFDI con el “Complemento para recepción de pagos” añadido por cada pago recibido.

Finalmente, la anexión de los documentos de consulta publicados en el Portal del SAT:

- Documentación técnica

- Preguntas y respuestas de los CFDI

- Preguntas y respuestas del CDFI que ampara retenciones e información de pagos

- Casos de uso de los CFDI

- Casos de uso del CFDI que ampara retenciones e información de pagos

Quizá te intereses:

- Formas de pago internacional: la guía con todo lo que necesitas saber

- Pagos con tarjeta de crédito: CFDI y su complemento de gastos por cuentas de terceros

- Novedades del CFDI y el complemento de pago

Contenido recomendado:

- Ventas al extranjero de bienes o servicios: casos en los que puede haber retención de impuestos

- Pagos al extranjero: diferencia entre beneficio empresarial y fuente de riqueza en México

- Propinas:criterios para su tratamiento fiscal hacia el trabajador

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.