Por: L.C. Luis Velasco.

Conoce los mecanismos que implementa la autoridad fiscal para ponerse en contacto con el contribuyente y aclarar la situación fiscal del mismo. ¿Cuáles son las novedades en materia?

El pasado 28 de septiembre, la titular del Servicio de Administración Tributaria giró un oficio a diversas administraciones generales adscritas al SAT, en la que instruyó a que las cartas invitación o exhortos relativos a la presentación de declaraciones deberán ser emitidos por la Administración General de Recaudación o la Administración Central de Promoción y Vigilancia del Cumplimiento o administraciones desconcentradas de recaudación. Adicionalmente se instruye a que cualquier carta invitación o exhorto relativo distinta a la presentación de declaraciones podrán ser emitidas por cualquier administración general adscrita al SAT y deberá ser la mas cercana al domicilio del contribuyente a fin de que se atienda en la misma.

Lo anterior debido a que, de acuerdo al oficio, en la mayoría de las cartas invitación o exhortos, se observó que los mismos se emitían por administraciones desconcentradas de entidades federativas distintas a aquéllas en las que se encontraba el domicilio fiscal del contribuyente, lo que ocasionaba molestias y gastos innecesarios a este último.

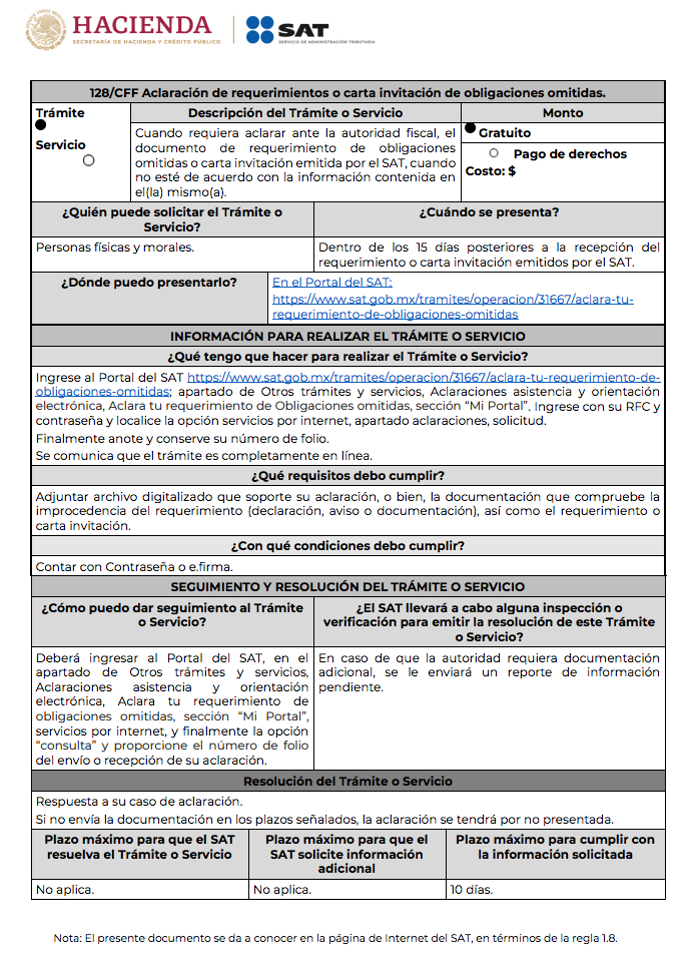

En relación con lo anterior, el mismo 28 de septiembre de 2020 el SAT publicó la versión anticipada de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal de 2020 (RMF), donde se adicionó la regla 2.12.15 la cual menciona el procedimiento a realizar para la aclaración de cartas invitación o exhortos de la autoridad fiscal.

2.12.15 Aclaración de cartas invitación o exhortos de obligaciones omitidas

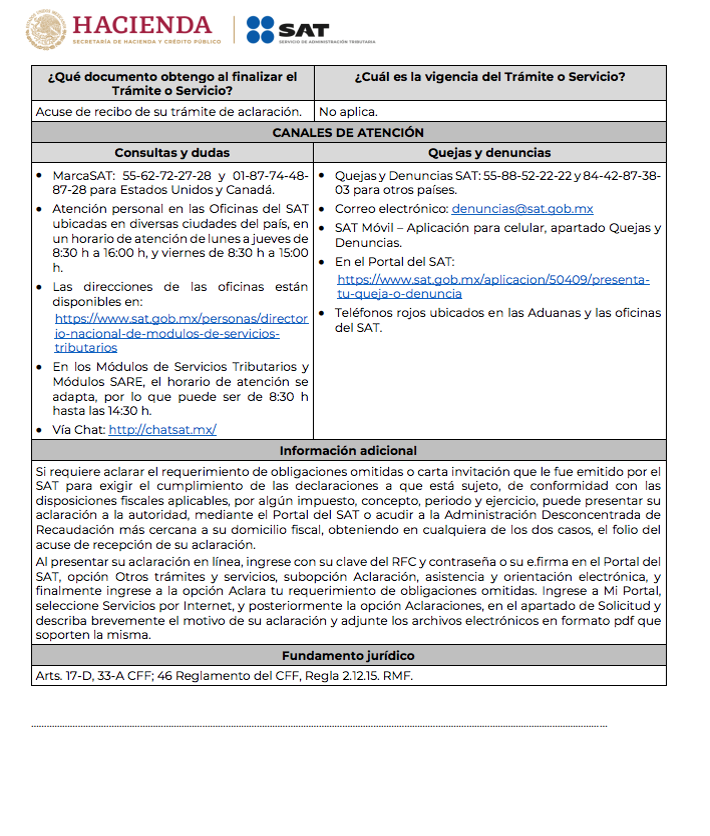

Cuando las personas físicas o morales reciban una carta invitación o exhorto, mediante el cual cualquier autoridad del SAT solicite se acredite el cumplimiento en la presentación de declaraciones a que está sujeto de conformidad con las disposiciones fiscales aplicables, por algún impuesto, concepto, periodo y ejercicio, podrán realizar la aclaración correspondiente ante la Administración Desconcentrada de Recaudación más cercana a su domicilio fiscal, de conformidad con lo establecido en la ficha de trámite 128/CFF “Aclaración de requerimientos o carta invitación de obligaciones omitidas”, contenida en el Anexo 1-A.

Lo dispuesto en la presente regla no será aplicable tratándose de las cartas invitación emitidas por la Administración General de Grandes Contribuyentes.

Se adjunta ficha de trámite así como su descripción conforme al Anexo 1-A de la RMF:

Síguenos en Facebook

Contenido relacionado:

- Nuevas formas de fiscalización del SAT

- Estímulos fiscales del SAT en el Buen Fin

- Aspectos de la Reforma Fiscal 2021 en detalle

Contenido recomendado:

- Nuevas formas de fiscalización del SAT

- Estímulos fiscales del SAT en el Buen Fin

- CFDI por pagos de dividendos, reducción de capital y enajeanación de acciones

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.