Por: C.P.C. Roberto Almaráz

Conoce esta facilidad que se presenta a los contribuyentes, así como los beneficios que brinda el optar por ella en el caso de declaraciones que se presentan mes a mes.

Cuando se trata de la presentación y entero de los impuestos es común que la operación, o alguna contingencia, nos ocasione retrasos, generándonos ansiedad, en otras tantas de las veces estrés, por la generación de recargos de nuestras contribuciones, por el hecho de enterar nuestros impuestos, seamos persona física o moral, después del día 17, del mes inmediato posterior al mes en que se generan, dependerá del tiempo que nos vayamos alargando, que se deban pagar también recargos, si tuviésemos un escenario desfavorable, la autoridad, pudiese requerirnos, si hacemos caso omiso, a ésta solicitud, dentro de sus facultades está el solicitarnos el entero de los impuestos que tenemos dados de alta y pendientes de presentar, además hacernos acreedores al pago de una potencial multa.

Sin embargo, no todo está perdido, en el Diario Oficial de la Federación (DOF), del 26 de Diciembre de 2013, se emitió un Decreto, cuya facilidad administrativa, da el beneficio de días adicionales para el pago y presentación de los impuestos sin que “caigamos” en mora.

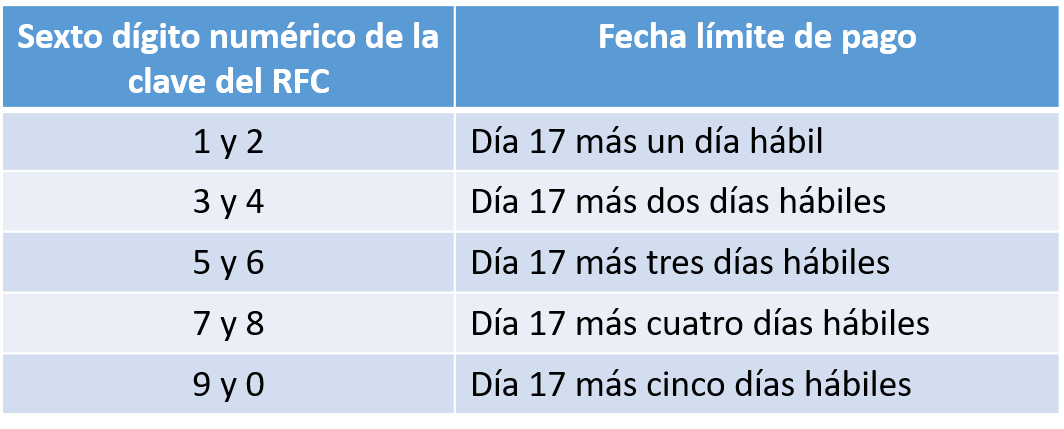

En éste beneficio administrativo, se establece que de acuerdo con el sexto dígito de tu R.F.C. (Registro Federal de Contribuyentes), se podrá pagar después del día 17 de cada mes sin que se considere fuera de plazo, de acuerdo a lo siguiente:

Esta facilidad no será aplicable para todos los contribuyentes, ya que existen casos especiales a los que el decreto ha excluido de esta facilidad, son casos muy especiales y en los que supone la autoridad tiene la capacidad contributiva para cumplir con sus obligaciones sin necesidad de tener días adicionales, entre ellos están: Contribuyentes que estén obligados a dictaminarse, contribuyentes considerados por la autoridad como Grandes Contribuyentes, organismos federales, estatales y municipales, organismos descentralizados y paraestatales, partidos y asociaciones políticas legalmente constituidos y empresas que consolidan para efectos fiscales.

Por lo que, quienes no estamos en los supuestos antes mencionados, tenemos días adicionales y podemos optar por éste beneficio para la presentación y entero (si fuese el caso) de nuestros impuestos, dejando de lado, estar/incurrir en mora, dejando de lado también, pagar los recargos y las actualizaciones, al estar en plazo.

Algo importante de resaltar

Es importante tener en presente, que en caso de optar por lo que hemos venido mencionando del beneficio, de acuerdo al artículo 12 del Código Fiscal de la Federación (CFF), donde se indica referente a los días de pago cuando estos caen en viernes o en un día inhábil. Pues en caso de ser así el último día se extiende hasta el siguiente día hábil.

Esto es aplicable única y exclusivamente para aquellos contribuyentes que han decidido seguir presentando “en las fechas tradicionales” sus impuestos, y apegándose a lo establecido en Ley como fecha último de pago (17 de cada mes), por lo que debemos tener presente, que esto no se llevará a cabo por quienes queramos optar por presentar y enterar los impuestos, conforme la facilidad del 6to dígito.

¿Cuál de las dos opciones es viable para nosotros?

Síguenos en Facebook

Contenido relacionado:

- Presentación de declaraciones de ISR e IVA de personas físicas en el portal del SAT

- Declaraciones anuales de Personas Morales del régimen del flujo de efectivo

- ¿Qué debes saber sobre las declaraciones informativas?

Contenido recomendado:

- Modelo de reconocimiento de ingresos

- Aclaración del momento de acumulación de montos recibidos para pagos por cuenta de terceros

- Deducción inmediata para la inversión de inmuebles nuevos

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.