Por: C.P. César Hurtado Díaz

Como se sabe, la norma de reconocimiento de ingresos (NIF D-1), reconoce los ingresos de acuerdo con ese principio básico mediante la metodología de los 5 pasos.

El paso 1 de ese modelo, es aquel que nos lleva a identificar el contrato (o contratos) con el cliente. Este paso, no solo nos da una definición de lo que debemos entender como contrato para enfoque de la norma, sino que tiene además una serie de criterios a seguir para verificar la existencia del mismo.

Paso 1: Identificar el contrato (o contratos) con el cliente.

Definiciones de contrato

La definición de un contrato enfatiza su existencia, cuando un acuerdo entre dos o más partes crea derechos y obligaciones exigibles entre esas partes. Y no necesariamente debe estar por escrito para ser considerado un contrato.

Es importante recordar la convergencia a nivel internacional que existe entre la NIF D-1, la IFRS 15 y el ASC 606. Por lo que algunos de los muchos puntos interesantes al respecto, tiene que ver con las respuestas que recibió, no solo el CINIF, sino el IASB y el FASB.

Como muestra de lo anterior, se solicitó al FASB, aclarar qué se entiende por «derechos u obligaciones contractuales», porque estas personas señalaron que no está claro si los acuerdos de instrumentos financieros que se abordaban en otra parte de los ASC, tales como cartas de crédito y compromisos de préstamo (abordados en el ASC 440 Compromisos), se incluirían dentro del alcance del ASC 606. El FASB destacó que su intención es que si requerimientos específicos en otros ASC tratan una transacción, deben aplicarse los requerimientos más detallados de esos otros ASC en lugar de los del ASC 606. Por ejemplo, el FASB decidió excluir del alcance del ASC 606 las garantías (distintas de las garantías del producto) que están dentro del alcance de ASC 460 Garantías, porque el objeto de los requerimientos de contabilización existente para esos acuerdos de garantía se relacionan principalmente con el reconocimiento y medición de un pasivo por garantía.

Por otra parte, la definición de contrato, se debe complementar con los criterios específicos que deben cumplirse antes de que una entidad pueda aplicar el modelo de reconocimiento de ingresos a ese contrato.

Esos criterios, se deben evaluar al inicio de cada contrato, y no se deben volver a evaluar, a menos que existe un indicativo sobre algún posible cambio de carácter significativo en los hechos y circunstancias.

Se observan varios puntos que deben analizarse a detalle, en la aplicación de cada uno de los criterios, y que dependiendo de las características de cada entidad, puede ser más ágil o más estructurado el realizarlo.

Existencia de un contrato

Por ejemplo, un contrato no existe (para efectos de la NIF), si cada parte tiene el derecho unilateral de terminarlo sin compensar a la otra parte (o partes), y se cumplen los dos criterios siguientes:

Sobre este criterio, se decidió su inclusión porque si las partes de un contrato no han aprobado el contrato, es cuestionable que dicho contrato sea exigible. Se vuelve a destaca el hecho que la forma del contrato no determina, en y por sí mismo, si las partes han aprobado el contrato. En su lugar, una entidad deberá considerar todos los hechos y circunstancias relevantes para evaluar si las partes tienen intención de obligarse a cumplir los términos y condiciones del contrato. (Para mayor referencia ver las bases de conclusiones de la IFRS 15, toda vez que la NIF D-1 no profundiza mucho al respecto).

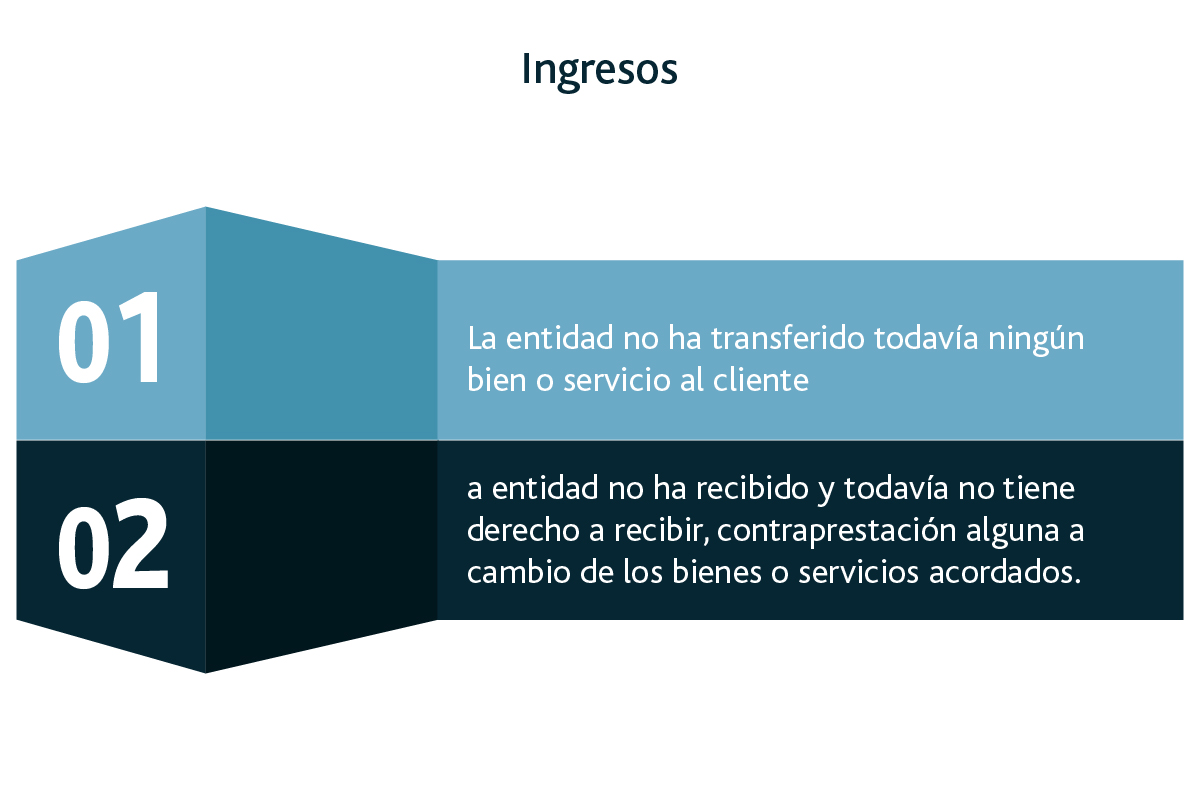

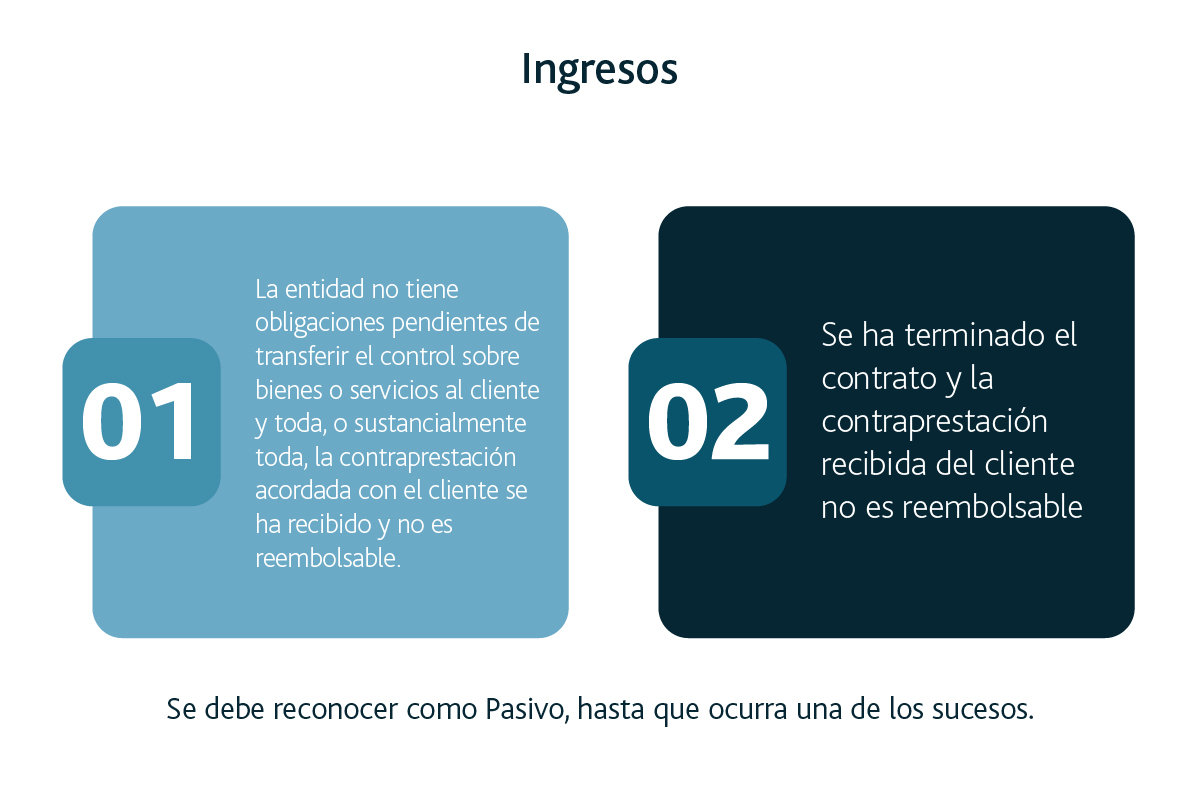

Contraprestaciones recibidas

Cuando un contrato con un cliente no cumple aún todos los criterios para identificar el contrato con el cliente, y una entidad recibe la contraprestación, la entidad debe reconocer como ingreso sólo hasta que hayan ocurrido algunos de los siguientes sucesos:

Sustancia comercial

Dentro de las bases de las conclusiones de la IFRS 15, se observa que se decidió incluir «la sustancia comercial». Sin ese requerimiento, las entidades podrían transferirse y devolverse bienes o servicios (a menudo, con poca o ninguna contraprestación en efectivo) para inflar artificialmente sus ingresos de actividades ordinarias. Por consiguiente, fue decidido que una entidad no debe reconocer ingresos de actividades ordinarias por intercambios no monetarios si el intercambio no tiene sustancia comercial.

Además, la sustancia comercial también debe observarse en aquellos casos de intercambios no monetarios. De no hacerlo, será siempre cuestionable el hecho de que una entidad ha realizado una transacción que tiene consecuencias económicas (maximización de los flujos de efectivo por ejemplo).

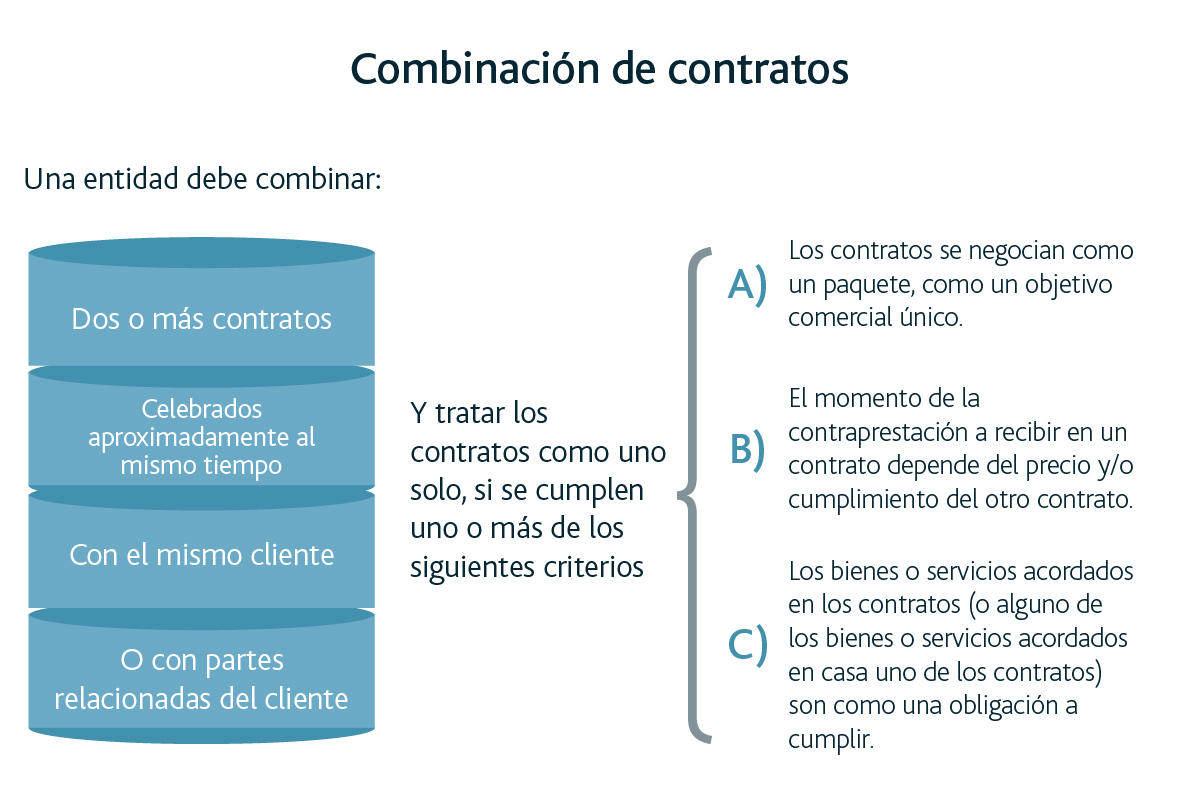

Aplicación de contratos a nivel de cartera (combinación de contratos)

Modificaciones de contratos.

La norma señala que la modificación de un contrato es un cambio en el alcance o en el precio (o en ambos) de un contrato que se aprueba por las partes. En algunos sectores industriales y jurisdicciones, la modificación de un contrato puede describirse como una orden de cambio, una variación o una modificación.

Existe la modificación de un contrato cuando las partes aprueban un cambio que les crea nuevos derechos y obligaciones exigibles en el contrato, o bien cambios en los existentes. La modificación de un contrato podría aprobarse por escrito, por acuerdo oral o de forma implícita por las prácticas tradicionales del negocio. Si las partes del contrato no han aprobado la modificación, una entidad continuará aplicando esta Norma al contrato existente hasta que la modificación sea aprobada.

Como se observa, el paso 1 de éste modelo de reconocimiento de ingresos, puede presentar varias situaciones a ser consideradas.

Síguenos en Facebook

Contenido relacionado:

- Ingresos por contrato con clientes

- Ingresos por indemnizaciones por riesgo de trabajo o enfermedades

- ¿Qué hay que saber del régimen de los ingresos por arrendamiento?

Contenido recomendado:

- Eliminación del aplicativo para el cumplimiento de obligaciones por subcontratación laboral (outsourcing)

- Aclaración del momento de acumulación de montos recibidos para pagos por cuenta de terceros

- Deducción inmediata para la inversión de bienes nuevos

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.