Por: L.C. Francisco Javier Gómez Serrano

La deducción inmediata para la inversión en bienes nuevos otorgada por el ejecutivo federal en 2017 y cuya finalidad tenía el fomentar la inversión en activos fijos para las personas físicas y morales catalogadas como micro y pequeñas empresas llego para este 2019 a su fin.

Este beneficio como hice referencia hace un momento se otorgó a las personas morales del régimen general de la LISR, así como a las personas físicas que realicen actividades empresariales del Título IV, Capítulo II, Sección I de la LISR, en ambos casos, siempre que los ingresos propios de su actividad empresarial en el ejercicio inmediato anterior de que se trate, fueran de hasta por 100 millones de pesos.

¿En qué consistía la deducción inmediata?

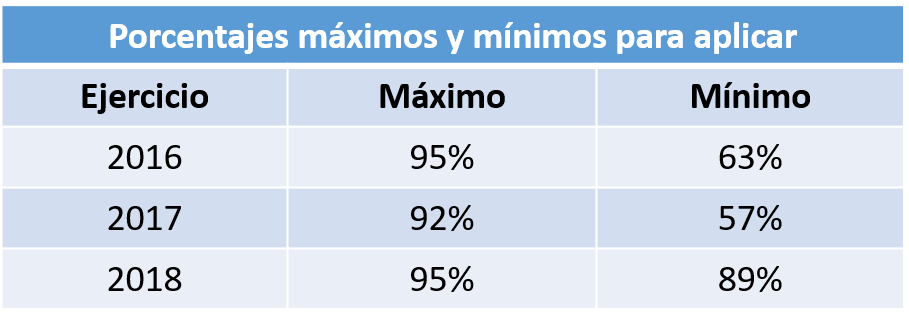

Era un estímulo que consistía en efectuar la deducción inmediata de la inversión de bienes nuevos de activos fijos en lugar de las previstas en el art. 34 y 35 de la ley de ISR y que cuyos porcentajes eran los siguientes:

Así, para citar un caso, los contribuyentes dedicados a la industria de la construcción, para la deducción de sus activos fijos nuevos podrían elegir entre:

Aplicar la una tasa anual del 25 % de depreciación), por lo que una inversión se deduce durante cuatro ejercicios (artículo 35, fracción XI, LISR), optar por la deducción inmediata, aplicando los porcentajes previstos en el inciso k), fracción II, del artículo primero del decreto como sigue:

93 %, para activos nuevos adquiridos durante 2017

87% para activos nuevos adquiridos durante 2018

Sin duda que el estímulo fiscal de la deducción inmediata fue un beneficio muy importante que incidió en la base gravable de las empresas, que incluso eventualmente podría generar una pérdida fiscal, amortizable en ejercicios posteriores, reduciendo o difiriendo el pago de ISR; situación que permitía una reinversión de sus recursos en el fomento o incremento su productividad.

De acuerdo con la exposición de motivos de la iniciativa que había sido propuesta por el Ejecutivo Federal en aquel entonces, la eliminación de esta figura supuestamente obedeció a los siguientes criterios:

- Que las personas morales y las físicas con actividades empresariales y profesionales podían deducir de manera inmediata la inversión de los bienes nuevos de activo fijo, en el ejercicio en el que efectuaran dicha inversión, en el que se iniciara su utilización o en el ejercicio siguiente, siempre que se tratase de inversiones en bienes que fueran a utilizarse permanentemente en territorio nacional, pero fuera de las áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey.

- Que las empresas que invertían en activos productivos en el país podían deducir en un sólo ejercicio el valor presente de la depreciación que se efectuaría durante la vida útil del activo adquirido, considerando una tasa de descuento para calcular dicho valor presente.

- Que este tratamiento tenía el carácter de preferencial en la estructura del ISR, el cual permitía diferir el pago del ISR con lo que se esperaba gravar la variación patrimonial a través del monto de la utilidad que obtenía el contribuyente en cada ejercicio.

- Que supuestamente este beneficio no había probado ser una forma eficiente de apoyar la inversión, en particular de la pequeña y mediana empresa y, en cambio, había sido utilizado para reducir injustificadamente la carga tributaria de los contribuyentes, particularmente por grandes empresas.

- Que se consideraba que el tratamiento de la inversión debía ser consistente con la naturaleza del ISR, por lo que el valor de las inversiones debía ser deducible a través de los años de la vida útil del bien y no de forma inmediata, sin atender a que se trataba de un aliciente económico a la inversión.

Al no haber sido renovado o prorrogado el beneficio de la deducción inmediata para el ejercicio 2019, los contribuyentes deberán determinar la deducción de sus inversiones aplicando los porcientos establecidos en los artículos 34 y 35 citados.

Síguenos en Facebook

Contenido relacionado:

- Enajenación de activos no circulantes entre personas morales y personas físicas, ¿procede el IVA como deducción?

- Deducciones personales para la Declaración Anual 2018

- ¿Qué debes saber sobre deducción de inversiones para ISR?

Contenido recomendado:

- ¿Qué es la OMC?

- Eliminación del clasificador de CFDI dentro de «Mi Contabilidad»

- Normas internacionales de auditoría 230

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.