Por: C.P. César Hurtado Díaz

Revisamos paso a paso la metodología para la identificación de ingresos por actividades con clientes correspondientea la NIF D-1 y NIF D-2.

Han pasado ya 5 años desde que fue emitida, tanto por la Junta de Normas Internacionales de Contabilidad – International Accounting Standards Board (IASB), como por el Financial Accounting Standards Board (FASB), la norma convergente en materia de reconocimiento de Ingresos por actividades con clientes (IFRS 15 y el ASC 606).

En ese mismo orden de ideas, México se sumó a la convergencia y emitió por primera vez, una Normativa de manera local sobre el tema en particular, la NIF D-1 y la NIF D-2.

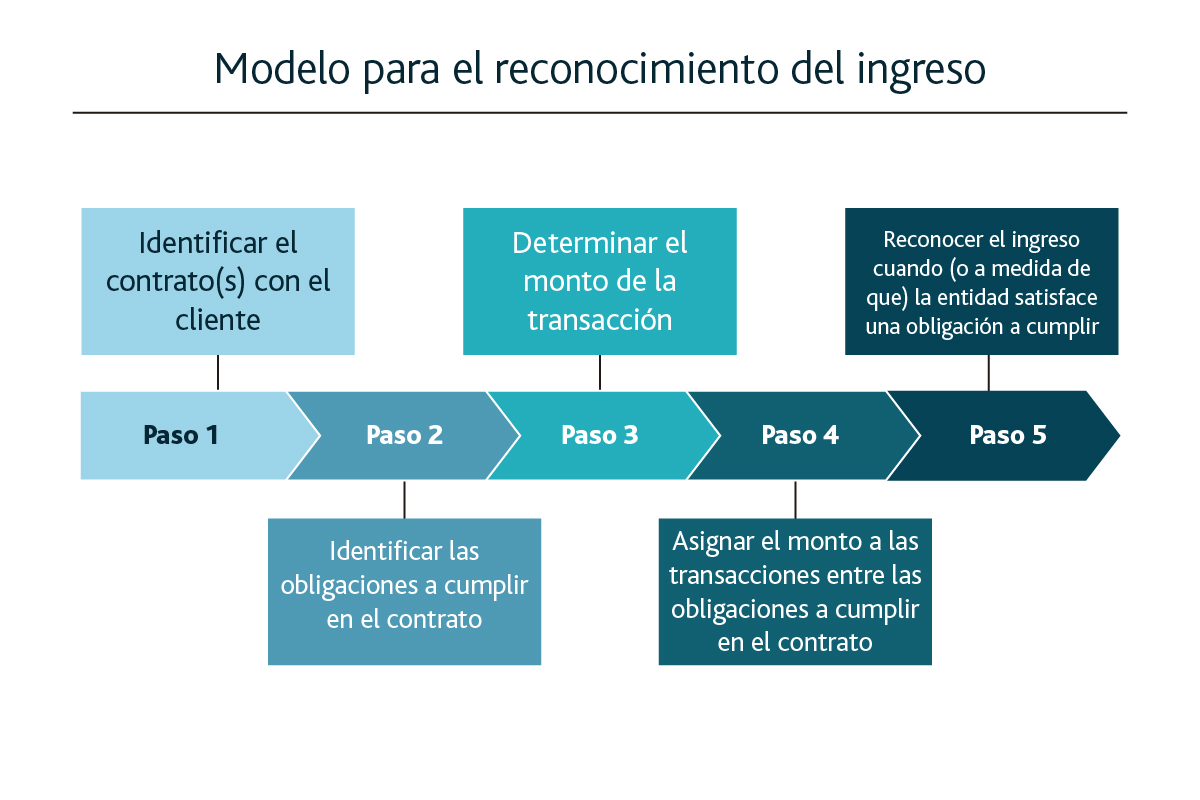

Las tres normativas comenzaron su vigencia a partir del año 2018, por lo que, a la fecha, ya se incorporaron los impactos conducentes dentro de la información financiera. El principio básico señalado de manera convergente, para que toda entidad deba reconocer los ingresos cuando transfiere el control sobre los bienes o servicios acordados a los clientes, a cambio del monto que refleje la contraprestación a la cual considera tener derecho a cambio de dichos bienes o servicios. Una entidad reconoce los ingresos de acuerdo con ese principio básico mediante la metodología de los 5 pasos.

Donde, como se sabe, cada uno de los pasos de la metodología, debe ser analizado a detalle, aquí presentamos una vista general de cada uno de ellos:

Paso 1: Identificar el contrato (o contratos) con el cliente

Paso 2: Identificar las obligaciones a cumplir en el contrato

Paso 3: determinar el monto de la transacción

Paso 4: asignar el monto de la transacción entre las obligaciones a cumplir del contrato

Paso 5: reconocer el ingreso cuando (o a medida que) la entidad satisface una obligación a cumplir

Síguenos en Facebook

Contenido relacionado:

- Contratos mercantiles y civiles, ¿qué debes saber y evitar?

- El criterio del Contador y el Abogado en un contrato

- La importancia de la coherencia en un contrato y su tratamiento fiscal

Contenido recomendado:

- Convocatoria parea la próxima revisión del porcentaje de la PTU

- Facultades de comprobación en materia fiscal y aduanera

- El secreto bancario

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.