Por: M.D.T. y L.C. Mabel Salazar Lara.

Puede que en tu día a día hagas uso de tus cuentas personales para realizar transferencias y puede, también, que este proceso te parezca complicado, puesto que puede afectar tu situación fiscal, pero sobre todo, por la información confusa que circula en Internet. La buena noticia es que, para ayudarte a cumplir con tus obligaciones y evitarte complicaciones, hemos preparado este artículo en el que te explicaremos todo sobre las transferencias entre cuentas propias y el efecto fiscal SAT.

Un poco de contexto:

Hubo un rumor en redes sociales acerca de que los traspasos entre cuentas bancarias de una misma persona serían sujetos a una imposición tributaria; ya que se mencionó el cobro del Impuesto Sobre la Renta (ISR) e IVA por el simple hecho de realizar una transferencia entre sus diferentes tarjetas bancarias: ¡Noticia falsa! ¡Totalmente fake news! Pues en nuestro país tenemos una legislación tributaria que establece todos estos puntos expuestos. Veamos de qué se trata.

Pero antes de entrar en materia, es pertinente hacer un pequeño paréntesis para entender la diferencia entre transferencia bancaria y depósito.

Transferencia bancaria y depósito: ¿en qué se diferencian?

Tanto la transferencia bancaria como el depósito son métodos de pago habituales. La diferencia principal entre ambos es que la transferencia bancaria es una transacción electrónica que se realiza entre dos cuentas en las que el emisor y el receptor son personas diferentes, mientras que el depósito es ingreso manual de dinero a una cuenta bancaria en donde no es necesario que el emisor del pago tenga una cuenta a su nombre.

Consideraciones fiscales de las transferencias entre cuentas propias

Una persona física puede tener todas las cuentas bancarias que desee. Y es lógico que, en muchas ocasiones, se hagan estas prácticas (de tener varias cuentas) por así convenir a los cuentahabientes o por la comodidad de que tal sucursal les quede cerca; o bien, por la preferencia de algún cajero que tenga horarios más amplios; e incluso simplemente porque en un banco depositó los ahorro, en otro efectuó sus pagos y en otro más percibe la nómina.

También puede ser que el pago de impuestos sea realizado desde otra plataforma bancaria donde se tenga la banca móvil. Entonces es habitual que ante tal gama de opciones, realicemos traspasos entre nuestras mismas cuentas bancarias.

Ahora, hay que poner en claro que hay dos grandes rubros a considerar y definir claramente:

- Los traspasos entre cuentas propias donde simplemente se está moviendo el mismo dinero de un lugar a otro ya libre de impuestos.

- Que tales montos no deben considerarse como ingresos; es decir, no habría aumento en el patrimonio del contribuyente. Solo es un traslado de un mismo recurso.

Al respecto el artículo 59, fracción III del Código Fiscal de la Federación, establece que las autoridades fiscales presumirán, salvo se pruebe contrario, que los depósitos en las cuentas bancarias del contribuyente que no correspondan a registros de su contabilidad que está obligado a llevar se presumirán como ingresos.

Entonces, considerando esta normatividad, se entiende que sí se consideraría como ingreso si nosotros no contamos con el soporte documental que pruebe la operación, es decir, factura digital, contratos de préstamos, etc.

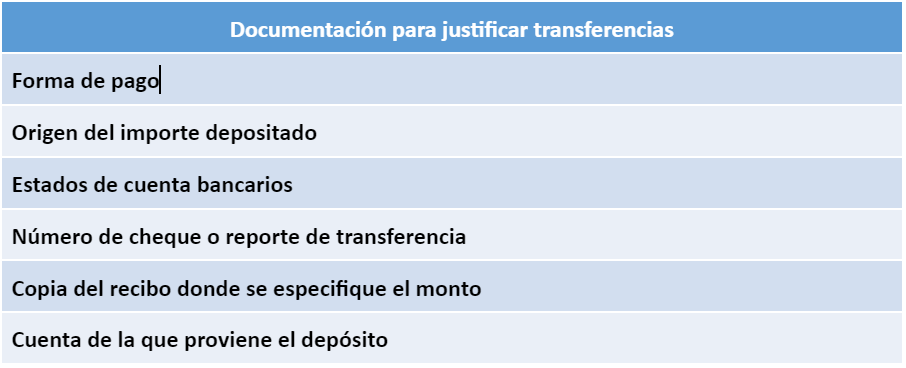

Documentación necesaria para justificar transferencias

Si la autoridad fiscal solicita aclarar movimientos que considera como ingresos, solo debes presentar los estados de cuenta bancaria, una copia del recibo que indica de donde proviene el monto, el número de cheque y reporte de transferencia y demás documentación que avale que solo fue un traspaso entre cuentas propias.

La recomendación es que cuides la descripción que se va a detallar en el concepto de los movimientos; señalando expresamente que se trata de un “traspaso entre cuentas propias”. Dicha descripción deberá hacerse con fundamento en términos del artículo 81 del Código Federal de Procedimientos Civiles.

Cómo evitar problemas fiscales

- Mantén un registro claro de tus movimientos y de cada transferencia realizada, especificando el origen y propósito, para facilitar cualquier auditoría que pudiera surgir por parte del Servicio de Administración Tributaria (SAT).

- No excedas el monto límite de $15 mil pesos mensuales para la transferencia entre cuentas propias, pues al superar esta cantidad, las instituciones financieras deben de reportar al SAT estas operaciones.

- Cumple oportunamente con tus obligaciones fiscales y mantente al día con los cambios normativos.

- Usa un software o sistema financiero y contable que te permita acceder a información valiosa sobre las operaciones del día a día, determinar el origen de las transacciones y estar siempre al día con el SAT.

Quizá te intereses:

- Gestión financiera y acceso al financiamiento para las Pymes

- Diferencia de costo y gasto para finanzas personales

- ¿Las finanzas son para mí?

Contenido recomendado:

- Momento de la retención de IVA por pagos a RESICO personas físicas

- Emisión extemporánea de CFDI de nómina: implicaciones de ISR para el patrón

- Casos en los que se utiliza el atributo «ObjetoImp» en el CFDI 4.0

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.