Por L.C. César Aguilar Aguilar

En el mundo empresarial, la creación de un negocio se lleva a cabo con el objetivo de ser rentable y obtener ganancias a largo plazo; sin embargo, no todos tienen el mismo éxito debido a que en algunas ocasiones las actividades que desarrollan no son redituables para continuar operando, por lo que se ven en la necesidad de tomar acciones drásticas como salir del mercado, ser adquiridos o fusionarse con otras empresas.

Cuando una persona moral lleva a cabo una fusión, es común que una o más entidades se extingan, por lo cual, desde el punto de vista fiscal, es necesario efectuar el proceso de cancelación del Registro Federal de Contribuyentes (RFC), verificando que se cumple con los requisitos establecidos en el artículo 14-B del Código Fiscal de la Federación (CFF).

En este artículo revisaremos los aspectos básicos que deben considerarse previos a la cancelación del RFC en virtud de la fusión de sociedades cuando una empresa toma esta decisión.

Aspectos mercantiles y fiscales

La Ley General de Sociedades Mercantiles (LGSM) señala que la terminación de una sociedad puede darse por fusión o escisión.

Para efectos fiscales, cuando la sociedad decide fusionarse, debe cumplir con la presentación del aviso de cancelación del RFC por fusión de sociedades ante el Servicio de Administración Tributaria (SAT).

Lo anterior al amparo del artículo 14, fracción IX del CFF, donde se establece que se entiende por “enajenación de bienes” la que se realice mediante fusión o escisión de sociedades, excepto en los supuestos a que se refiere el artículo 14-B del mismo ordenamiento. Se considera que no hubo una enajenación cuando se cumplan las siguientes condiciones en el caso de fusión:

Requisitos

- Presentar el aviso que cancele el RFC de la(s) fusionada(s).

- Que la fusionante continúe realizando las mismas actividades que realizaba esta y la(s) sociedad(es) fusionada(s).

- Que la fusionante cumpla con la obligación de presentar las declaraciones correspondientes a la(s) fusionada(s).

Por su parte, el artículo 27 apartado D, fracción IX del CFF, señala que los contribuyentes que presenten el aviso de cancelación en el RFC por liquidación total del activo, por cese total de operaciones o por fusión de sociedades, deberán cumplir con lo siguiente:

- No estar sujeto al ejercicio de facultades de comprobación, ni tener créditos fiscales a cargo.

- No estar publicado en las listas a que se refiere el artículo 69 del CFF, con excepción de la fracción VI relativa a los créditos condonados.

- No estar publicado en las listas a que se refieren el segundo y cuarto párrafos del artículo 69-B y 69-B bis del CFF.

- No haber realizado operaciones con contribuyentes que hayan sido publicados en el listado a que se refiere el artículo 69-B, cuarto párrafo del CFF, salvo que se haya acreditado ante el SAT la materialidad de las operaciones que amparan las facturas o que se autocorrigieron, en cuyo caso se debe exhibir la declaración o declaraciones complementarias que correspondan.

- Que el ingreso declarado sea congruente con los ingresos acumulables manifestados en las declaraciones de pagos provisionales o anuales, y que concuerden con los señalados en las facturas.

Paso a paso para el trámite

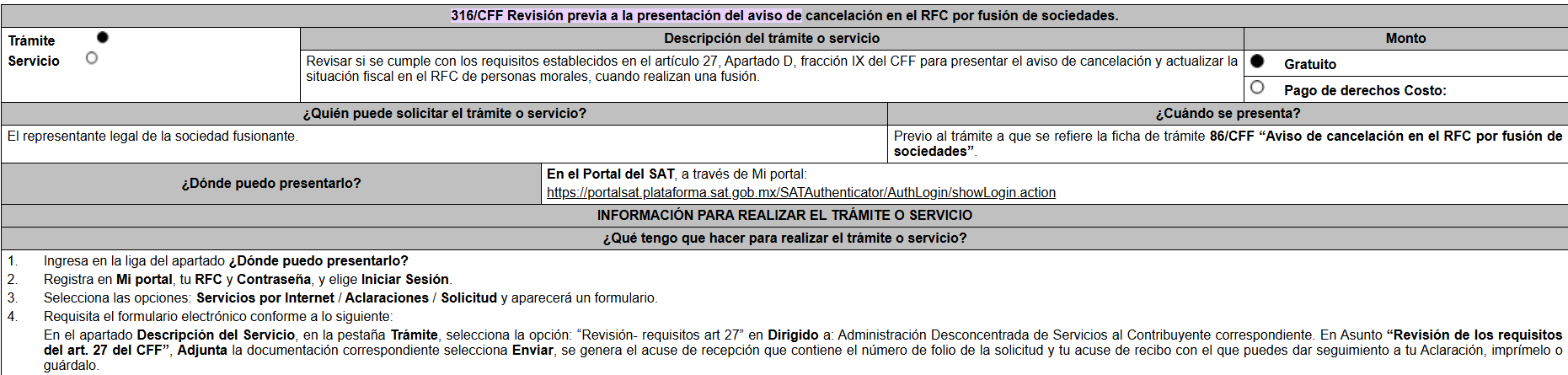

Como parte de la reforma fiscal para 2022, se estableció que antes de la presentación del aviso mencionado, el contribuyente debe verificar ante el SAT que cumple con los requisitos aplicables para poder efectuar el trámite conforme al siguiente procedimiento:

Paso #1.

Ingresar al portal del SAT, seleccionar el apartado de “Contacto” y dar clic en “Asistencia por Internet (Mi portal)”.

Paso #2.

Acceder al portal del contribuyente con RFC y contraseña; una vez dentro, seleccionar “Servicios por Internet”, y en “Aclaraciones” seleccionar «Solicitud».

Paso #3.

El sistema proporciona el formulario correspondiente para que el contribuyente capture su información.

El SAT a través de la ficha de trámite 316/CFF “Revisión previa a la presentación del aviso de cancelación en el RFC por fusión de sociedades”, contenida en el Anexo I de la Resolución Miscelánea Fiscal para 2024, indica que la petición se debe dirigir a la Administración Desconcentrada de Servicios al Contribuyente correspondiente.

Paso #4.

Posteriormente, se deben adjuntar los siguientes documentos:

- Forma Oficial RX “Formato de avisos de liquidación, fusión, escisión y cancelación al Registro Federal de Contribuyentes”.

- Documento protocolizado de la fusión.

- Comprobante de domicilio de la empresa fusionante.

- Identificación oficial del representante legal de la fusión.

- Poder notarial del representante.

- Acuse de baja en el padrón de actividades vulnerables de la fusionada y fusionante.

- Manifestación, bajo protesta de decir verdad, que no han realizado operaciones con contribuyentes que hayan sido publicados en las listas del artículo 69-B, cuarto párrafo del CFF con firma del representante.

- Manifestación, bajo protesta de decir verdad, que no ha sido publicada en el listado del artículo 69-B Bis, octavo párrafo del CFF con firma del representante.

- Solicitar el informe si cumple con los requisitos del artículo 27, apartado D, fracción IX del CFF.

Paso #5.

Se efectúa el envío de la aclaración para obtener el acuse de presentación.

Una vez que el contribuyente presenta la verificación, el SAT cuenta con un periodo de 20 días hábiles para emitir el informe sobre si cumple con los requisitos, y se presenta el aviso de cancelación por fusión de sociedades establecido en la ficha de trámite 86/CFF.

Situaciones a considerar

#1.

La autoridad fiscal revisará que la fusionada cumpla con los requisitos establecidos en el artículo 27, apartado D, fracción IX del CFF, consistentes en:

- No estar sujeto a un procedimiento de facultades de comprobación.

- No tener créditos fiscales a su cargo.

- No estar publicado en las listas a que se refiere el artículo 69 del CFF, con excepción de la fracción VI relativa a los créditos condonados.

- No estar publicado en las listas a que se refieren el segundo y cuarto párrafos del artículo 69-B del CFF.

- Que el ingreso manifestado en las declaraciones anuales concuerde con lo señalado en los CFDI dejando a salvo las facultades de comprobación por parte de la autoridad fiscal.

#2.

Una vez recibida la solicitud, se suspenderá el plazo para la presentación del aviso a que se refiere la ficha de trámite 86/CFF “Aviso de cancelación en el RFC por fusión de sociedades”, hasta en tanto la autoridad te emita el acuse respectivo, en el cual se informará si se cumple o no con los requisitos.

#3.

Si se cumplen los requisitos y condiciones de la presente ficha, se emitirá el “Acuse de cumplimiento de requisitos del artículo 27 del CFF”, el cual deberá entregarse al momento de presentar el aviso a que se refiere la ficha de trámite 86/CFF “Aviso de cancelación en el RFC por fusión de sociedades”.

#4.

En caso de que no se cumpla con los requisitos y condiciones establecidos en la ficha, se emitirá el documento denominado “Acuse de no cumplimiento de requisitos del artículo 27 del CFF”, lo cual deberá aclararse a la brevedad ante la autoridad que detectó la inconsistencia; el plazo a que se refiere el artículo 29 del Reglamento del CFF continuará suspendido, por única ocasión, hasta por diez días, siempre y cuando se realicen las gestiones necesarias para subsanar las inconsistencias detectadas dentro de dicho plazo, a efecto de que se presente nuevamente el trámite al que se refiere la ficha.

Es importante considerar que, una vez recibido el Acuse de no cumplimiento, se reinicia el conteo del plazo a que se refiere el artículo 29 del Reglamento del CFF para la presentación del Aviso de cancelación en el RFC por fusión de sociedades en el día que se haya interrumpido dicho plazo.

Conclusión

Ten presente que en los casos en que se pretenda llevar a cabo una fusión, es necesario revisar de manera previa el cumplimiento de los requisitos señalados en el artículo 27, apartado D, fracción IX del CFF, y la ficha 316/CFF. Lo anterior se debe a que la autoridad fiscal podría rechazar el trámite y las razones para llevar a cabo la fusión.

Quizá te intereses:

- Repercusiones para jóvenes de 18 años y su inscripción al RFC

- ¿Cómo actualizar el RFC desde la página del SAT?

- Requisitos de los comprobantes fiscales para adquisición de bienes o servicios en extranjero

Contenido recomendado:

- Aviso de socios y accionistas: cambios para 2022

- Recuperación de seguros: tratamiento contable y fiscal

- Carta Porte y la presunción del delito de contrabando

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.