Por: Mtro. y L.C. Alejandro Bolaños Pérez.

Conoce los avisos que deben presentar socios y accionistas en este 2022. ¡Actualízate!

Las personas físicas y morales están obligadas a cumplir con las disposiciones fiscales en materia del RFC, contenidas principalmente en el CFF; dentro de estas obligaciones, las personas morales, deben presentar avisos al RFC respecto de sus socios y accionistas. Cabe señalar que en 2019 las personas morales con fines no lucrativos no tenían esta obligación.

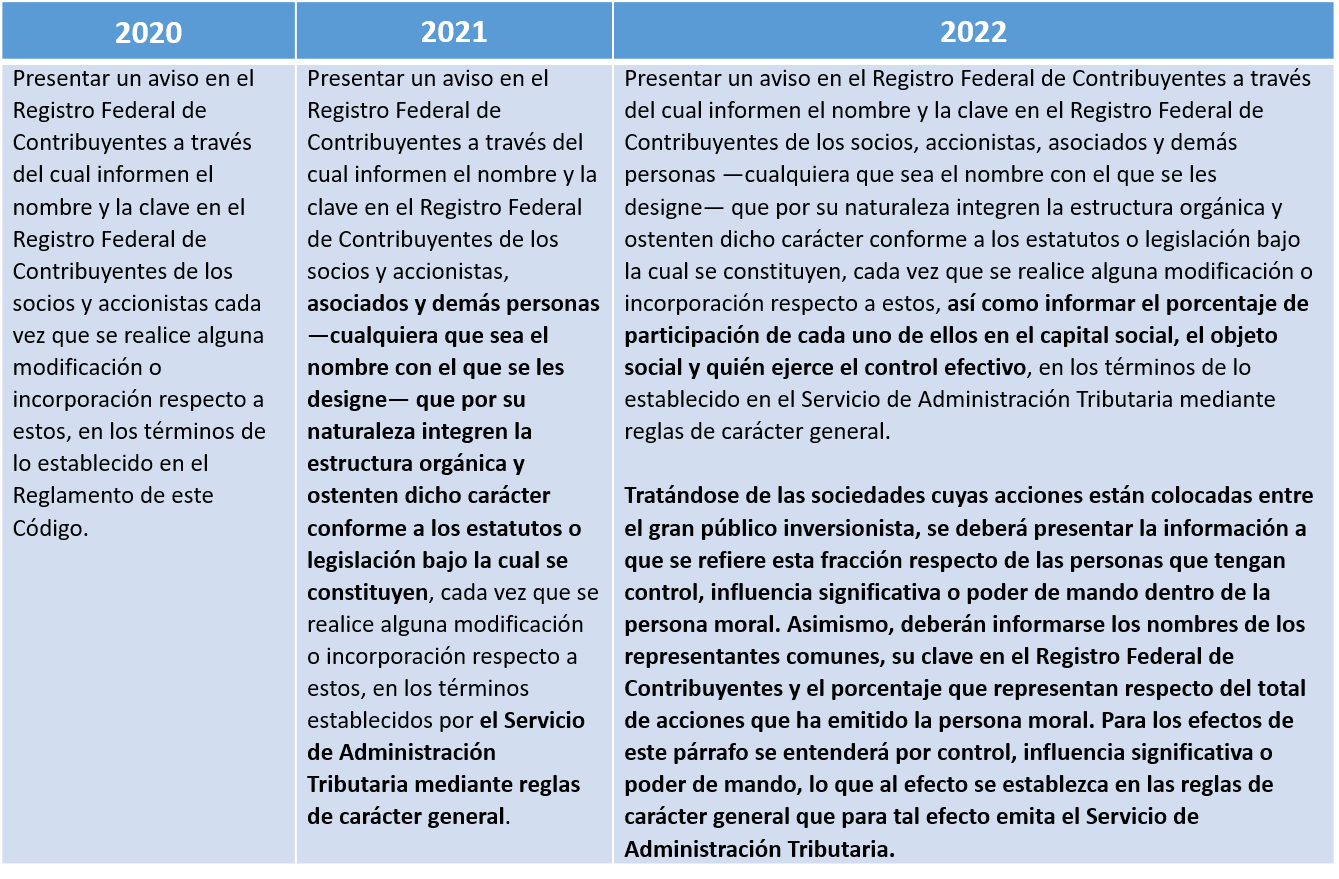

En el ejercicio fiscal de 2020 se reforma el artículo 27 del CFF, dividiéndose en apartados; en el apartado B, fracción VI conserva la obligación de informar el nombre y clave de RCF de los socios y accionistas; y se elimina la excepción para las personas morales con fines no lucrativos; es decir, que a partir de este ejercicio deben cumplir con esta obligación informativa.

Derivado de la reforma de 2020 surgieron diversas dudas, en virtud de que el CFF solo refiere a socios y accionistas; por lo cual en el ejercicio de 2021 se modifica la fracción VI que nos ocupa para agregar que el aviso aplica a demás asociados y demás personas que formen parte de la estructura orgánica. En la Exposición de Motivos para el ejercicio de 2021 se puede leer lo siguiente:

“Por lo anterior, se propone modificar la fracción VI del apartado B del artículo 27 del referido Código, para aclarar que la información que la autoridad requiere que presenten las personas morales debe corresponder a aquella relacionada con las personas integrantes de la persona moral que por su naturaleza (análoga) en esencia, las funciones, obligaciones y derechos son similares a las de un socio o accionista. Lo anterior, con independencia del nombre con el que se les designe o reconozca la legislación o estatutos bajo los cuales se constituyen.”

Con relación a estas modificaciones, para el ejercicio fiscal de 2022 se adiciona la obligación de informar el porcentaje de participación de cada uno en el capital social, el objeto social y quién ejerce el control efectivo; o sea, de los socios, accionistas, asociados y demás personas —cualquiera que sea el nombre con el que se les designe— que por su naturaleza integren la estructura orgánica y ostenten dicho carácter conforme a los estatutos o legislación bajo la cual se constituyen.

Igualmente, a partir del 2022, las sociedades cuyas acciones están colocadas entre el gran público inversionista deben cumplir con obligaciones en esta materia.

Por lo anterior, debemos estar atentos a los cambios en la participación social, el objeto social y/o cambios en el control efectivo, hechos por los cuales se debe notificar al SAT.

Acompañamos un cuadro —con la fracción VI del apartado B, del artículo 27 del CFF— donde se observan las modificaciones realizadas al mismo.

Quizá te intereses:

- Aviso de socios y accionistas

- Avisos de actualización de socios o accionistas

- Responsabilidad solidaria de socios, accionistas y de las personas físicas de cualquier régimen fiscal

Contenido recomendado:

- Recuperación de seguros: tratamiento contable y fiscal

- Carta Porte y la presunción del delito de contrabando

- Consideraciones para reducir pagos provisionales 2022

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.