Mtro. y L.C. Alejandro Bolaños Pérez

El 1 de diciembre de 2023, el consejo de representantes de la Comisión Nacional de los Salarios Mínimos (CONASAMI) publicó los salarios mínimos generales y profesionales para el 2024. Estos son aplicables para las dos áreas geográficas en las que se ha dividido el país.

A continuación, se presenta el resumen:

| Salarios Mínimos | |||||

|---|---|---|---|---|---|

| Vigentes a partir del 1 de enero de 2024 | |||||

| Pesos diarios | Pesos diarios | Porcentaje | Pesos diarios | Porcentaje | |

| Área geográfica | Monto vigente 2023 | Monto Independiente de Recuperación (MIR) | Aumento por fijación (%) | Monto vigente 2024 | Incremento anual |

| Zona Libre de la Frontera Norte | $312.41 | $41.26 | 6.0% | $374.89 | 20.0% |

| Resto del país | $207.44 | $27.40 | 6.0% | $248.93 | 20.0% |

Por otro lado, el 29 de diciembre de 2023, se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal (RMF) para 2024. Entre sus anexos, nos encontramos con el 8: “Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR”.

El anexo 8 contiene las tarifas para que los patrones calculen la retención de ISR por pago de sueldos y salarios.

Retenciones de ISR por pago de sueldos y salarios

En este apartado revisaremos si estos dos hechos, el aumento de salario y el anexo 8 de la RMF 2024, tendrán un efecto en las retenciones de ISR en el ejercicio 2024.

Salario Mínimo General (SMG)

Al respecto, transcribiremos lo señalado por el primer párrafo del artículo 96 de la LISR:

Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

(Énfasis añadido)

Con base en lo anterior, el incremento del SMG para 2024 no tendría ningún efecto si los trabajadores que ganan un SMG.

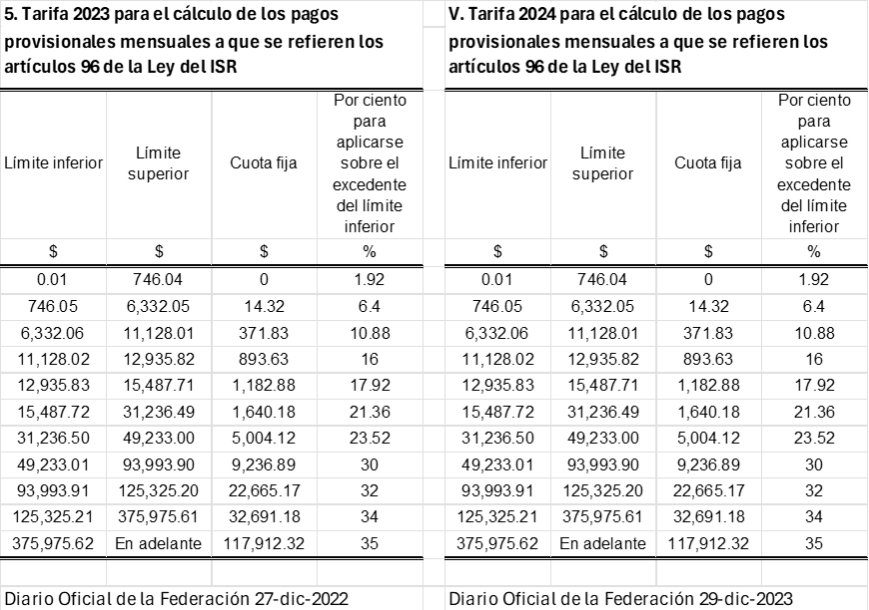

Tarifa artículo 96 de la Ley del Impuesto Sobre la Renta

A continuación, se presentan las tarifas mensuales para retenciones de sueldos y salarios, correspondientes a los ejercicios de 2023 y 2024:

Como se puede observar, ambas tablas son idénticas. Por lo tanto, los ingresos de los trabajadores no se verán afectados por el cambio de tarifas, dado que se conservan sus elementos.

Podemos concluir que los trabajadores no tendrán efecto en las retenciones de ISR que sus patrones realicen, debido al incremento en el Salario Mínimo General y la tarifa para la retención por pago de sueldos y salarios.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Regalos de fin de año a trabajadores: tratamiento fiscal

- Ajuste anual de sueldos y salarios

- Aumento de salario mínimo 2024: alcance en prestaciones

Consulta nuestras últimas entradas:

- Actualización sobre la reforma para disminuir la jornada laboral

- IMSS Digital para el seguimiento de actos de corrupción

- ICSOE: plazos y consideraciones