Por: L.C. Luis Velasco.

Revisamos los aspectos clave relacionado al artículo 69-B del Código Fiscal de la Federación, donde se trata sobre la relación con empresas que facturan operaciones simuladas (EFOS)

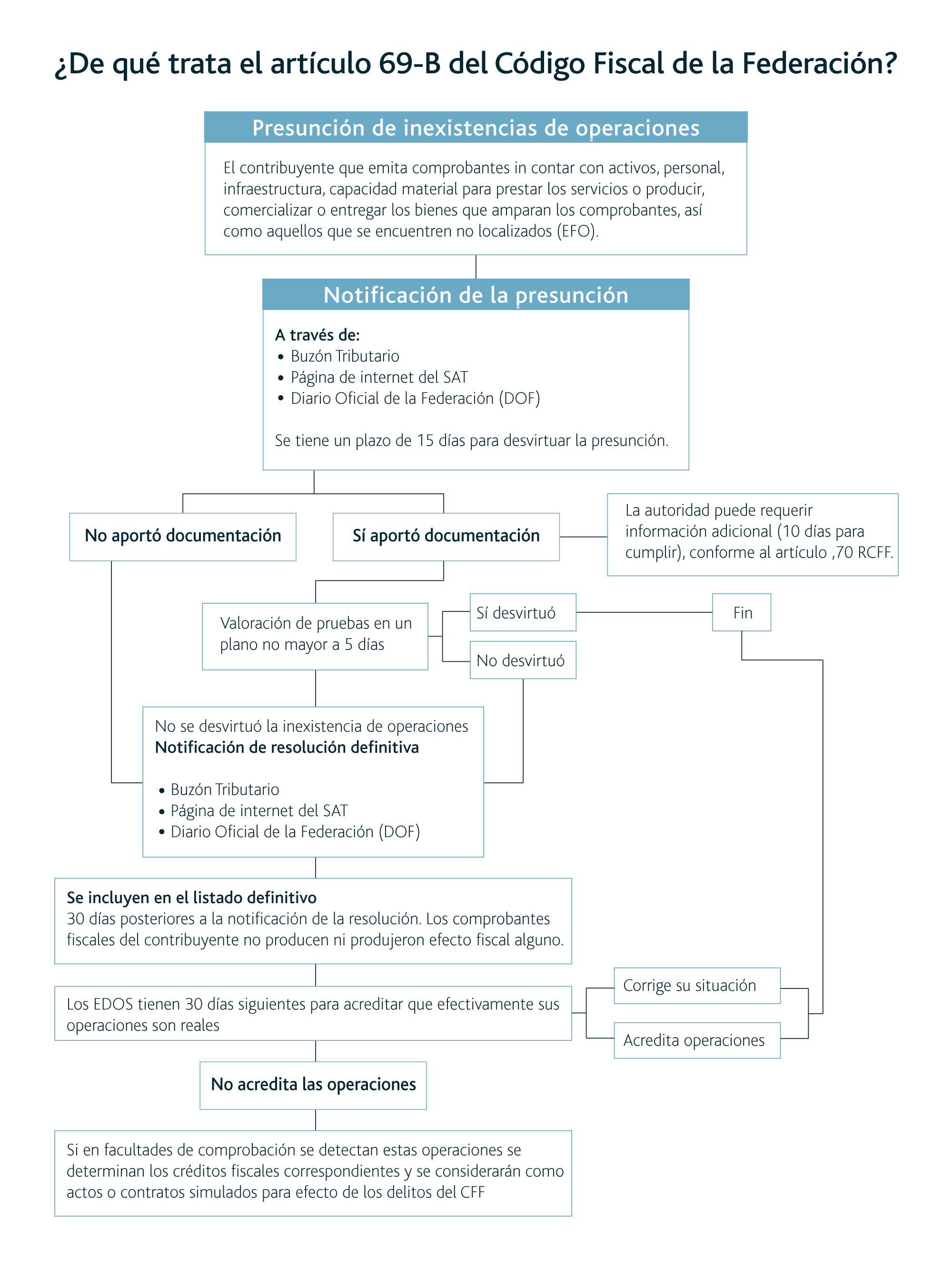

El artículo 69-B del CFF establece un procedimiento que debe seguir un contribuyente que contrata a un proveedor de bienes o servicios que es publicado en el DOF o en el portal del SAT como una Empresa que Factura Operaciones Simuladas (EFOS).

En caso de no demostrar la veracidad de la operación, los comprobantes fiscales obtenidos por el contribuyente del EFO quedan sin efecto fiscal alguno, es decir, las erogaciones realizadas no son deducibles para impuesto sobre la renta ni acreditables para Impuesto al Valor Agregado con efectos retroactivos de 5 años.

De acuerdo con el CFF los contribuyentes cuentan con un plazo de 30 días para demostrar la materialidad de una operación, ya sea la efectiva adquisición de bienes o la efectiva prestación de servicios.

Por lo anterior, es recomendable detectar de forma preventiva este tipo de operaciones conforme a lo siguiente:

a) Establecer los controles internos y filtros adecuados para la contratación de servicios o adquisición de bienes a proveedores, por medio del conocimiento de dichos proveedores y sobre sus activos, personal, infraestructura y capacidad directa o indirecta para realizar sus operaciones.

b) Resguardo en expedientes de toda la información y documentación que hagan pruebas fidedignas de que efectivamente se llevó a cabo la prestación de servicios o adquisición de bienes (Adicional al CFDI de la operación).

c) Revisar en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria trimestralmente, la relación de contribuyentes con operaciones presuntamente inexistentes para verificar si se han llevado a cabo operaciones con EFOS y evaluar desvirtuar la presunción de inexistencia de operaciones o llevar a cabo la corrección de su situación fiscal, mediante la declaración o declaraciones complementarias de impuestos que correspondan.

Síguenos en Facebook

Contenido relacionado:

- EFOS y EDOS, ¿qué debes saber sobre sus implicaciones fiscales?

- Las listas negras del SAT, ¿estás en ellas?

- Implicaciones de realizar operaciones inexistentes conforme al CFF

Contenido recomendado:

- Retención de ISR para personas que realizan ventas por catálogo

- Eliminación del clasificador del CFDI dentro de ‘Mi Contabilidad’

- México y los acuerdos multilaterales

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.