Por L.C. Alejandro Bolaños Pérez

La contabilidad es un instrumento para el registro de las transacciones, eventos internos y demás hechos económicos que impactan a un negocio. Uno de los apartados de cuentas, denominado de “Orden”, además de ser utilizado para reconocer algún evento informativo, también es usado por el Servicio de Administración Tributaria (SAT) para los procesos de carácter fiscal de los contribuyentes.

En este artículo, señalamos de forma general los plazos para el envío de la contabilidad electrónica y los conceptos fiscales que el SAT solicita a los contribuyentes, a través de la contabilidad electrónica, y que ha destinado para ello las “cuentas de orden”.

Obligados a llevar contabilidad

El artículo 28 del Código Fiscal de la Federación (CFF), que regula la obligación de llevar contabilidad de los contribuyentes, señala entre otras cosas lo siguiente:

Artículo 28. Las personas que, de acuerdo con las disposiciones fiscales, estén obligadas a llevar contabilidad, estarán a lo siguiente:

(…)

III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente.

IV. Ingresar de forma mensual su información contable a través de la página de internet del Servicio de Administración Tributaria de conformidad con las reglas de carácter general que emitan para tal efecto.

Reglas de carácter general

Por su parte, las reglas de carácter general, contenidas en la Resolución Miscelánea Fiscal (RFM) vigente, establecen en sus numerales 2.8.1.5. y 2.8.1.6. diversas reglas en materia de contabilidad electrónica. Veamos algunas de ellas:

- Deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML.

- Deberá contener: catálogo de cuentas utilizado en el periodo, conforme a la estructura señalada en el Anexo 24 y el Anexo Técnico publicado en el Portal del SAT; balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos y resultado integral de financiamiento) y cuentas de orden; y pólizas y los auxiliares de cuenta de nivel mayor o subcuenta de primer nivel que incluyan el nivel de detalle con el que los contribuyentes realicen sus registros contables.

- Deberán enviarla a través del Buzón Tributario o a través del portal de Trámites y Servicios del SAT.

- El catálogo de cuentas se enviará por primera vez cuando se entregue la primera balanza de comprobación.

- La balanza de comprobación se enviará en los siguientes plazos:

-

Las personas morales, de forma mensual, a más tardar en los primeros tres días del segundo mes posterior al mes que corresponde la información a enviar, por cada uno de los meses del ejercicio fiscal de que se trate.

-

Las personas físicas, de forma mensual, a más tardar en los primeros cinco días del segundo mes posterior al mes que corresponde la información contable a enviar, por cada uno de los meses del ejercicio fiscal de que se trate.

-

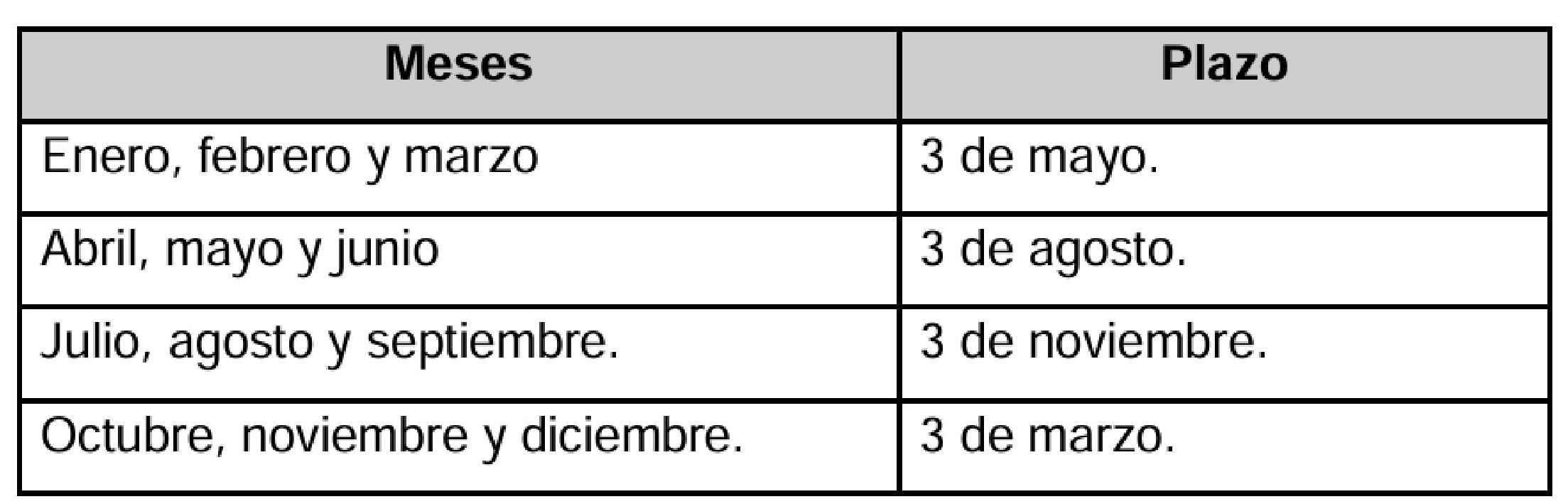

Tratándose de contribuyentes emisores de valores, entre otros, enviarán la información en archivos mensuales por cada trimestre, a más tardar en la fecha señalada en el cuadro anexo:

IMPORTANTE

- Las personas morales dedicadas a las actividades agrícolas, silvícolas, ganaderas o de pesca deberán enviar la información a más tardar dentro de los primeros tres días del segundo mes posterior al último mes reportado en el semestre, mediante seis archivos que correspondan a cada uno de los meses que reporten.

- Tratándose de personas morales, el archivo correspondiente a la balanza de comprobación ajustada al cierre del ejercicio se enviará a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda; en el caso de las personas físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda.

Ahora, la contabilidad electrónica debe ser realizada conforme al Anexo 24 de la RMF y su anexo técnico. Este describe la información que deben contener los archivos de la contabilidad electrónica:

- Catálogo de cuentas. (a) Código agrupador del SAT.

- Balanza de Comprobación.

- Pólizas del período.

- Auxiliar de folios de comprobantes fiscales.

- Auxiliares de cuenta y subcuenta.

- Catálogo de monedas.

- Catálogo de bancos.

- Catálogo de métodos de pago.

Catálogo de cuentas

Es el documento en el que se detalla de forma ordenada todos los números (claves) y nombres de las cuentas de activo, pasivo, capital, ingresos, costos, gastos y cuentas de orden, aplicables en la contabilidad de un ente económico.

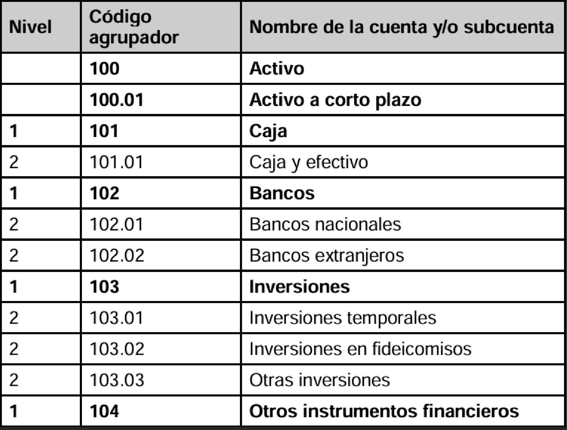

Con relación al código agrupador del SAT, parte del catálogo de cuentas, se establece en el Anexo 24 que tiene el objetivo de que la información sea presentada de manera uniforme, para lo cual es necesario que los contribuyentes asocien las cuentas de su catálogo de cuentas al código agrupador por naturaleza y preponderancia de la cuenta.

En general, este código agrupador indica los códigos correspondientes a las cuentas de Activo, Pasivo, Capital, Ingreso, Gastos, etc., y en cada uno de ellos se contiene el detalle de las cuentas que lo integran, por ejemplo:

Cuentas de orden

Respecto de las cuentas de orden, estas se contienen el código agrupador “800 Cuentas de Orden”, el cual señala los siguientes códigos y cuentas que se integran a las cuentas de orden:

- 801 – UFIN del ejercicio

- 802 – CUFIN del ejercicio

- 803 – CUFIN de ejercicios anteriores

- 804 – CUFINRE del ejercicio

- 805 – CUFINRE de ejercicios anteriores

- 806 – CUCA del ejercicio

- 807 – CUCA de ejercicios anteriores

- 808 – Ajuste anual por inflación acumulable

- 809 – Ajuste anual por inflación deducible

- 810 – Deducción de inversiones

- 811 – Utilidad o pérdida fiscal en venta y/o baja de activo fijo

- 812 – Utilidad o pérdida fiscal en venta de acciones o partes sociales

- 813 – Pérdidas fiscales pendientes de amortizar actualizadas de ejercicios anteriores

- 814 – Mercancías recibidas en consignación

- 815 – Crédito fiscal de IVA e IEPS por la importación de mercancías para empresas certificadas

- 816 – Crédito fiscal de IVA e IEPS por la importación de activos fijos para empresas certificadas

- 899 – Otras cuentas de orden

Conclusiones

Como es conocido, el SAT, para una mejor vigilancia de las obligaciones de los contribuyentes, implementó esta medida de enviar la contabilidad electrónica y dentro de ella ha utilizado el apartado de “cuentas de orden” para solicitar el registro de datos de carácter fiscal.

Cabe señalar que los datos de carácter fiscal que el SAT solicita a través de las cuentas de orden son partidas que – algunas de ellas – se incorporan también, por ejemplo, en la declaración anual, en el DISSIF, SIPRED, etc. y que la autoridad puede conocer de ellas a través de dichas declaraciones, por lo que debemos tener debido cuidado de verificar que estos datos fiscales, en su concepto y monto, coincidan en diversa información que se presenta al SAT para evitar alguna confusión de la autoridad fiscal.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Retos de la contabilidad ante la inteligencia artificial

- Régimen de plataformas tecnológicas vs. comercio electrónico para fines fiscales

- Habilidades del contador público 5.0

Consulta nuestras últimas entradas:

- ¿Qué es un contador público certificado?

- Origen de los recursos del Estado: ingresos tributarios y no tributarios

- Nueva Carta Porte 3.0