Por: Alejandro Bolaños.

Una vez terminado el ejercicio fiscal de 2020, es momento de calcular el impuesto anual, tanto de personas morales como de físicas. Para estas últimas, será el próximo 30 de abril de 2021 cuando se deba presentar la declaración, y una parte importante para este cálculo es considerar las deducciones personales.

En el presente artículo describiremos las deducciones personales que la Ley del Impuesto Sobre la Renta (LISR) establece para las personas físicas, con el objetivo de tenerlas presentes al momento de preparar la declaración anual correspondiente.

Al respecto, el Artículo 151 de la LISR establece cuáles son estas:

1. Gastos médicos.

Los pagos que se realicen por honorarios médicos, dentales, consultas de psicología y nutrición, así como los hospitalarios, cuando se cubran para sí; un cónyuge o persona con quien viva en concubinato y ascendientes o descendientes —siempre que no perciban ingresos en el año—, en cantidad igual o superior a la Unidad de Medida y Actualización (UMA) anual, que para 2020 equivale a 31 mil 693.8 pesos.

En el caso de los honorarios médicos, los profesionales que presten dichos servicios deberán contar con título profesional, mismo que deberá estar registrado ante las autoridades educativas competentes.

El pago de estos gastos deben realizarse con cheque nominativo, transferencia electrónica de fondos desde una cuenta bancaria o mediante tarjeta de crédito, débito o de servicios del contribuyente.

También son deducibles los gastos por honorarios dentales o de enfermería, análisis y estudios clínicos, prótesis, gastos hospitalarios, compra o alquiler de aparatos para pacientes con incapacidad —temporal, permanente parcial o permanente total—, de acuerdo con lo dispuesto por el Artículo 477 de la Ley Federal del Trabajo. Es importante señalar que los gastos relacionados con incapacidad deben reunir ciertos requisitos y considerar que no están dentro del límite que señalaremos más delante.

2. Gastos funerarios.

Serán deducibles hasta el importe de la UMA anual, es decir 31 mil 693.8 pesos.

3. Donativos.

No onerosos ni remunerativos que se hayan realizado a la federación, entidades federativas, municipios, donatarias autorizadas, entre otras.

La deducción de donativos está limitada al 7 % de los ingresos acumulables del contribuyente en el ejercicio inmediato anterior, es decir, 2019; además, hay otros requisitos en caso de que los donativos se realicen con partes relacionadas.

4. Intereses reales de créditos hipotecarios.

Los intereses reales efectivamente pagados en el ejercicio que deriven de créditos hipotecarios contratados con el sistema financiero destinados a la adquisición de casa habitación. Lo anterior, únicamente cuando el monto total del crédito no exceda las 750 mil Unidades de Inversión (UDIS) que, al cierre de 2020, equivalían a aproximadamente a 4.9 millones de pesos.

Las instituciones del sistema financiero emitirán la constancia donde se observe la cantidad deducible a la que se refiere esta fracción.

5. Aportaciones a la subcuenta de retiro

Las aportaciones que se realicen directamente a la subcuenta de retiro, siempre que cumplan con requisitos de permanencia (es decir, hasta el retiro). Esta deducción se limita al 10 % de los ingresos acumulables del contribuyente y no podrá exceder los cinco UMA anuales.

Si los fondos aportados se retiran antes de la fecha de retiro, se considerarán ingresos acumulables.

6. Primas por seguros de gastos médicos.

Las primas pagadas por seguros de gastos médicos, complementarias o independientes de los servicios de salud públicos, siempre que el beneficiario sea el propio contribuyente, su cónyuge o la persona con quien vive en concubinato o ascendientes y descendientes en línea directa.

7. Gastos destinados a trasporte escolar.

De los descendientes en línea directa, cuando sea obligatoria por disposición jurídica o se incluya en la cuota para todos los alumnos.

El importe correspondiente al transporte deberá estar separado de la colegiatura; además, el pago deberá realizarse con cheque o a través de transferencia, tarjetas de crédito, debito o servicios —salvo en poblaciones donde no haya servicios financieros—.

8. Otras especificaciones.

Respecto a las deducciones de gastos médicos y funerarios, serán deducibles siempre que se acredite con CFDI que las cantidades fueron pagadas en el ejercicio. Si parte de estas son recuperadas por el contribuyente, solo se podrá deducir la cantidad pagada no recuperada.

9. Límite a las deducciones personales.

Se establece el límite al monto total de las deducciones, el cual no podrá exceder de la cantidad menor entre cinco UMAS elevadas al año o 15 % del total de ingresos del contribuyente, gravados y exentos.

Este límite no es aplicable para las deducciones de donativos y aportaciones a la subcuenta de retiro.

10. Reglamento de la LISR.

Cabe señalar que el Reglamento de LISR establece disposiciones adicionales relacionadas con las deducciones por intereses. Por ejemplo, para la deducción por créditos hipotecarios establece que, si al cierre del ejercicio inmediato anterior el saldo insoluto rebasa las 750 mil UDIS, los intereses serán deducibles únicamente en la parte proporcional. Otro supuesto es que los contribuyentes que paguen los intereses reciban ingresos por el arrendamiento del bien hipotecado y los deduzcan; derivado de esta actividad, no se podrán volver a deducir.

Sugerimos revisar los demás supuestos contenidos en el reglamento, para verificar si podemos estar sujetos a estas disposiciones.

Adicionalmente, mediante el decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, se otorga el estímulo para las personas físicas consistente en disminuir los pagos por servicios de enseñanza, mejor conocidos como pago de colegiaturas.

Los gastos podrán ser para el contribuyente, su cónyuge o concubino, ascendientes y descendientes en línea directa —cuyos ingresos no sea iguales o superiores a la UMA anual—. Además, se deberán cubrir los siguientes requisitos:

a. Las instituciones educativas deben ser privadas y ofrecer estudios con validez oficial, según la Ley General de Educación.

b. El pago corresponderá a programas y planes de estudio en términos de la Ley General de Educación.

c. No se deben considerar los pagos por cuotas de inscripción o reinscripción.

d. Se deberá separar en el CFDI el monto de las colegiaturas de otros conceptos.

e. No aplica el estímulo cuando los beneficiarios reciban becas o cualquier otro apoyo económico público o privado para el pago de colegiaturas.

f. Los pagos deben realizarse con cheque nominativo, transferencia bancaria, tarjetas de crédito, débito o de servicios.

g. Comprobar que el pago se realizó en el ejercicio.

h. Si se recupera parte del gasto, solo se podrá deducir la diferencia no recuperada.

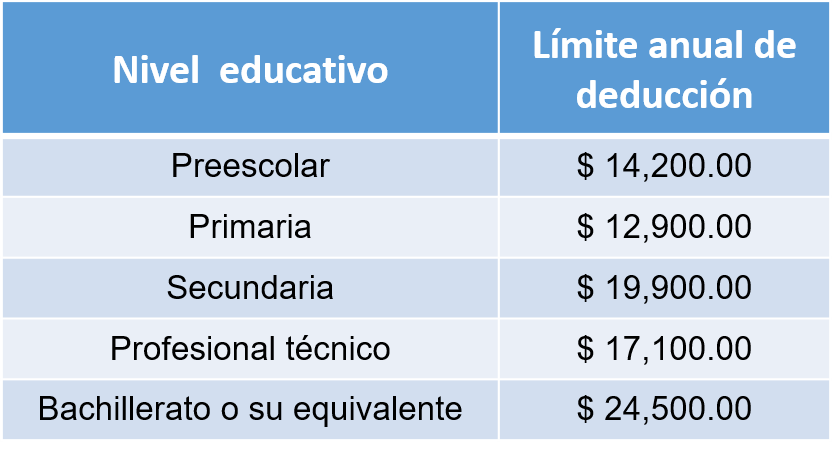

Los montos deducibles son los siguientes:

Es importante señalar que este estímulo no está limitado a lo señalado por el Artículo 151 de la LISR, es decir, del monto menor a cinco UMAS elevadas al año o 15 % del total de ingresos del contribuyente.

Finalmente, cabe señalar que en la página del Servicio de Administración Tributaria (SAT) se puede encontrar el apartado “Visor de Deducciones Personales”, donde se pueden consultar aquellas que han sido identificadas por el SAT y que servirán para verificar las que podrán ser consideradas en la declaración anual correspondiente.

Síguenos en Facebook

Contenido relacionado:

- Deducciones personales en ISR para personas físicas

- Prepárate y revisa

- Deducción de la nómina y la declaración informativa de subsidio al empleo 2020

- Eliminación del procedimiento para el Subsidio al empleo causado

Contenido recomendado:

- Por qué es importante ahorrar. Tips para crear este hábito

- Declaración anual de personas físicas a través de plataformas digitales

- Generalidades sobre la retención de pagos al extranjero

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.