L.C. César Aguilar Aguilar

Antes de hablar de la jerarquía de las leyes fiscales, empecemos por el Derecho Fiscal, también conocido como Derecho Impositivo o Tributario.

El doctrinario Sergio Francisco de la Garza lo define como el conjunto de normas jurídicas que se refieren al establecimiento de los tributos. Estos son:

- Los impuestos.

- Derechos.

- Contribuciones especiales.

- Las relaciones jurídicas, establecidas entre la administración y particulares, con motivo de su nacimiento, cumplimiento o incumplimiento.

- Procedimientos oficiosos o contenciosos que puedan surgir.

- Las sanciones establecidas por su violación.

Importancia de la jerarquía de las leyes fiscales

Es importante tener, y conocer, la jerarquía de los ordenamientos fiscales puesto que, en el momento en que hay un conflicto en su aplicación, es necesario saber cuál de ellos prevalece sobre el otro.

El artículo 133 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) determina como norma suprema a la Constitución y supeditada a ella, en ese orden, los tratados internacionales, las leyes federales y demás ordenamientos.

Sin embargo, la discusión en torno a cuál es la jerarquía entre la CPEUM y los tratados internacionales en materia de derechos humanos ha dividido a la doctrina y a los propios ministros de la Suprema Corte de Justicia de la Nación (SCJN). Por una parte, los que no admiten que la CPEUM se encuentre al mismo nivel de los referidos tratados internacionales y, por la otra, los que aceptan esta posible dualidad jerárquica entre dichos ordenamientos (CPEUM y tratados internacionales en materia de derechos humanos).

Jerarquía de las leyes fiscales en México

Ahora bien, de acuerdo con el estudio realizado por diferentes expertos y lo señalado por la SCJN, se puede considerar la siguiente jerarquía de las leyes fiscales, dentro del sistema tributario mexicano:

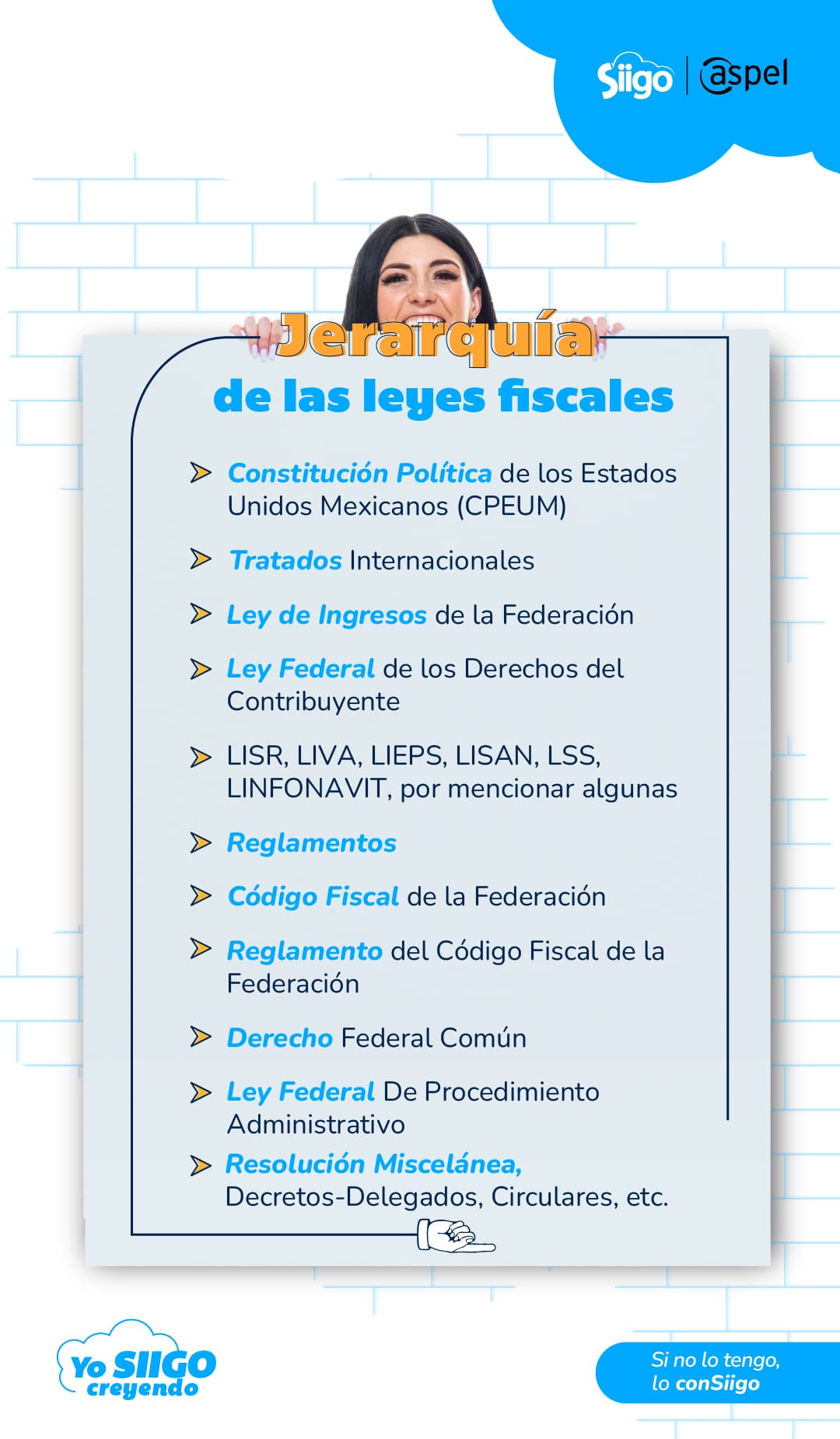

1. Constitución Política de los Estados Unidos Mexicanos (CPEUM)

Es el ordenamiento jurídico supremo que contiene los derechos fundamentales del individuo, la conformación del Estado Mexicano y la organización de sus poderes públicos. Es la norma suprema de la cual emana el sistema jurídico fiscal del país.

2. Tratados Internacionales

Acuerdos celebrados por el Presidente de la República, aprobados y ratificados por la Cámara de Senadores.

3. Ley de Ingresos de la Federación

Es un ordenamiento jurídico propuesto por el Poder Ejecutivo y aprobado por el Poder Legislativo. Contiene los conceptos bajo los cuales se podrán captar los recursos financieros que permitan cubrir los gastos de la federación durante un ejercicio fiscal.

4. Ley Federal de los Derechos del Contribuyente

Tiene por objeto regular los derechos y garantías básicos de los contribuyentes en sus relaciones con las autoridades fiscales. En defecto de lo dispuesto en el presente ordenamiento, se aplicarán las leyes fiscales respectivas y el Código Fiscal de la Federación (CFF).

5. LISR, LIVA, LIEPS, LISAN, LSS, LINFONAVIT, por mencionar algunas

La Ley es la fuente más importante en materia fiscal, es el acto emanado del Poder Legislativo que crea situaciones jurídicas generales, abstractas e impersonales. Se trata de un elemento indispensable para el establecimiento y cobro de las contribuciones; se puede confirmar en el artículo 31, fracción IV, de la Constitución. La cual señala la obligación de contribuir a los gastos públicos, que deben cumplirse de manera proporcional y equitativa que establezcan las leyes.

Por otro lado, se está en presencia de un Decreto Ley cuando la Constitución autoriza al poder ejecutivo expedir leyes, sin necesidad de una delegación del Congreso de la Unión. Dicha autorización se otorga ante situaciones consideradas graves para la tranquilidad pública o cualquier otra que ponga a la sociedad en grave peligro, tal como lo dispone el artículo 29 Constitucional.

Otro caso es el previsto en el artículo 73, fracción XVI, para hacer frente a epidemias de carácter grave o peligro de invasión de enfermedades en el país, etc.

6. Reglamentos

El RLISR, RLIVA, RLIEPS, RLISAN, RLSSACERF, RLINFONAVIT, son algunos.

De acuerdo con Andrés Serra, el Reglamento es un acto formalmente ejecutivo. Es expedido por el Poder Ejecutivo (Presidencia), y materialmente legislativo. Crea situaciones jurídicas generales, abstractas y obligatorias, por medio del cual se desarrollan y complementan en detalle las normas de una ley, con el objeto de hacer más eficaz y expedita su aplicación en casos concretos que se presenten.

7. Código Fiscal de la Federación

Es un ordenamiento jurídico de carácter tributario y de aplicación federal. Contiene derechos y obligaciones de los contribuyentes y concentra una serie de conceptos tributarios generales, aplicables a todas las leyes fiscales especiales (supletoriedad). También regula las instancias, solicitudes y procedimientos administrativos ante las autoridades fiscales federales.

El CFF es el marco legal de referencia de la relación jurídica tributaria que actúa conjuntamente con las leyes fiscales, aun cuando se aplique en defecto de las leyes fiscales.

8. Reglamento del Código Fiscal de la Federación

Es un documento que regula y complementa la aplicación del CFF.

9. Derecho Federal Común

Se aplica en defecto del derecho fiscal federal si un ordenamiento fiscal determinado se refiere a cierta figura o término jurídico, pero no lo define o desarrolla.

10. Ley Federal De Procedimiento Administrativo

Regula los actos administrativos de las autoridades federales en México. La ley establece los requisitos, efectos, y nulidad de los actos administrativos, así como los medios de defensa de los particulares afectados por ellos.

11. Resolución Miscelánea, Decretos-Delegados, Circulares, etc.

La Resolución Miscelánea Fiscal es un documento con una validez anual que la autoridad fiscal expide para facilitar la aplicación de las leyes, mediante la explicación de aspectos particulares de las mismas.

Se presenta un caso de Decreto–Delegado cuando el Congreso de la Unión transfiere al Poder Ejecutivo facultades para legislar.

Con esta facultad el Ejecutivo podrá emitir un Decreto-Delegado, cuando lo estime urgente, a fin de regular:

- El comercio exterior.

- La economía del país.

- La estabilidad de la producción nacional.

- O de realizar cualquier otro propósito en beneficio del país.

Las circulares son comunicaciones o avisos expedidos por los superiores jerárquicos en la esfera administrativa. Dan instrucciones a los inferiores sobre el régimen interior de la oficina, sobre su funcionamiento con relación al público, o para aclararles la inteligencia de disposiciones legales ya existentes. Pero no para establecer derechos o imponer restricciones al ejercicio de ellos. Se trata pues de un instructivo u opinión de los superiores jerárquicos administrativos.

La validez de las circulares está limitada por los mismos conceptos que restringen la validez de los Reglamentos. Debe limitarse a la ejecución de una norma contenida en la Ley, no debe contradecir disposición alguna de jerarquía superior, ni invocar materia reservada a la ley en sentido formal.

Preguntas frecuentes sobre la jerarquía fiscal

¿La Resolución Miscelánea tiene más peso que una ley?

No. La Resolución Miscelánea Fiscal (RMF) no tiene más peso que una ley, ya que forma parte de disposiciones administrativas emitidas por la autoridad fiscal (SAT) para facilitar el cumplimiento de las leyes fiscales, pero no puede contradecirlas ni modificarlas.

En la jerarquía normativa, una ley tiene mayor peso que la RMF. Las leyes (como el Código Fiscal de la Federación, la Ley del ISR, la Ley del IVA, etc.) son emitidas por el Poder Legislativo, mientras que la RMF es publicada anualmente por la autoridad hacendaria con reglas operativas.

¿Qué pasa si el reglamento contradice la ley?

Cuando un reglamento contradice una ley, prevalece la ley, porque tiene mayor jerarquía jurídica. Los reglamentos deben ser normas subordinadas, cuyo fin es desarrollar y aclarar la aplicación de la ley, no alterarla ni contradecirla.

Si se identifica una contradicción entre reglamento y ley, los tribunales tienden a invalidar la aplicación del reglamento en ese punto específico, y la ley es la que debe aplicarse conforme al principio de supremacía legal.

¿Qué jerarquía tienen los tratados internacionales?

Los tratados internacionales en materia fiscal, como los tratados para evitar la doble tributación, tienen una jerarquía superior a las leyes federales, pero inferior a la Constitución, conforme al artículo 133 de la Constitución Política de los Estados Unidos Mexicanos y la jurisprudencia de la Suprema Corte de Justicia de la Nación.

Esto significa que un tratado internacional vigente puede prevalecer sobre una ley fiscal interna en caso de conflicto, siempre que esté debidamente aprobado y publicado.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Ley Federal de los Derechos del Contribuyente, ¿qué regula?

- Leyes fiscales en México: proceso de propuesta y aprobación

- Programa Nacional de Síndicos del Contribuyente: ¿qué es y para qué sirve?

Consulta nuestras últimas entradas:

- Cancelación de CFDI 2022: ¿plazo extendido?

- Levantamiento de inventario: una obligación al final del ejercicio

- Estímulos fiscales: deducción inmediata y gastos de capacitación