Conoce el artículo 69-B del CFF sobre operaciones con EFOS

Por: L.C. Luis Velasco.

Revisamos los aspectos clave relacionado al artículo 69-B del Código Fiscal de la Federación, donde se trata sobre la relación con empresas que facturan operaciones simuladas (EFOS)

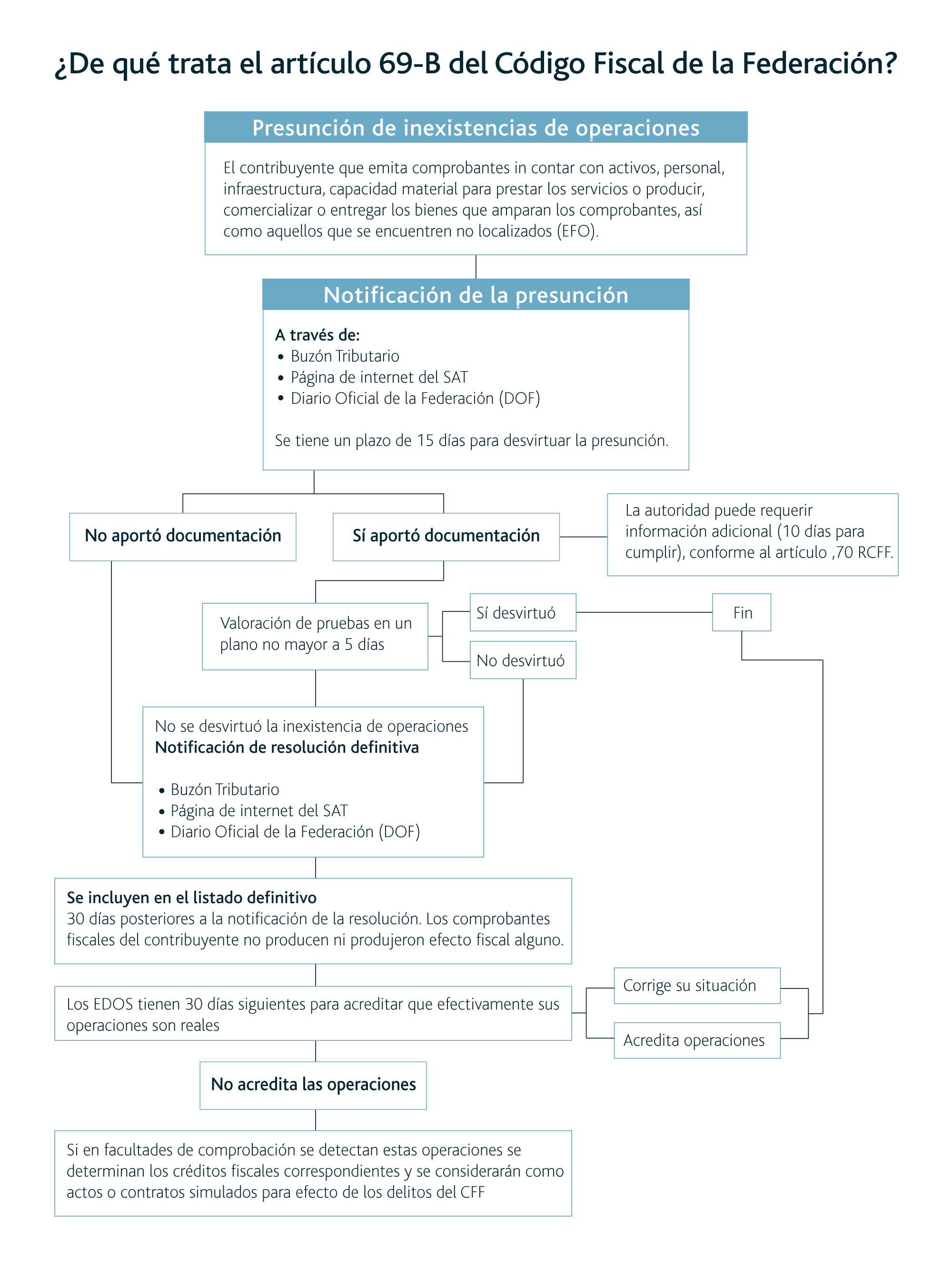

El artículo 69-B del CFF establece un procedimiento que debe seguir un contribuyente que contrata a un proveedor de bienes o servicios que es publicado en el DOF o en el portal del SAT como una Empresa que Factura Operaciones Simuladas (EFOS).… Continuar Leyendo