Por: C.P. César Hurtado.

Seguimos revisando el modelo de reconocimiento de ingresos, en esta ocasión abordamos el paso 3 al que hace referencia la NIF D-1 correspondiente a la determinación del monto de la transacción. Sigue leyendo.

El precio de la transacción es el importe que toda entidad espera tener derecho a cambio de los bienes o servicios que transfiere y que se haya comprometido de acuerdo a un contrato, por esa razón, su determinación es un aspecto sumamente importante en el modelo del reconocimiento de ingresos a que hace referencia la NIF D-1.

Para ello es importante tomar en cuenta la naturaleza, oportunidad y monto de la contraprestación que se ha acordado, toda vez que afectan a la estimación del monto de la transacción, por lo que se deben de considerar los efectos de todos los siguientes aspectos:

Contraprestaciones variables

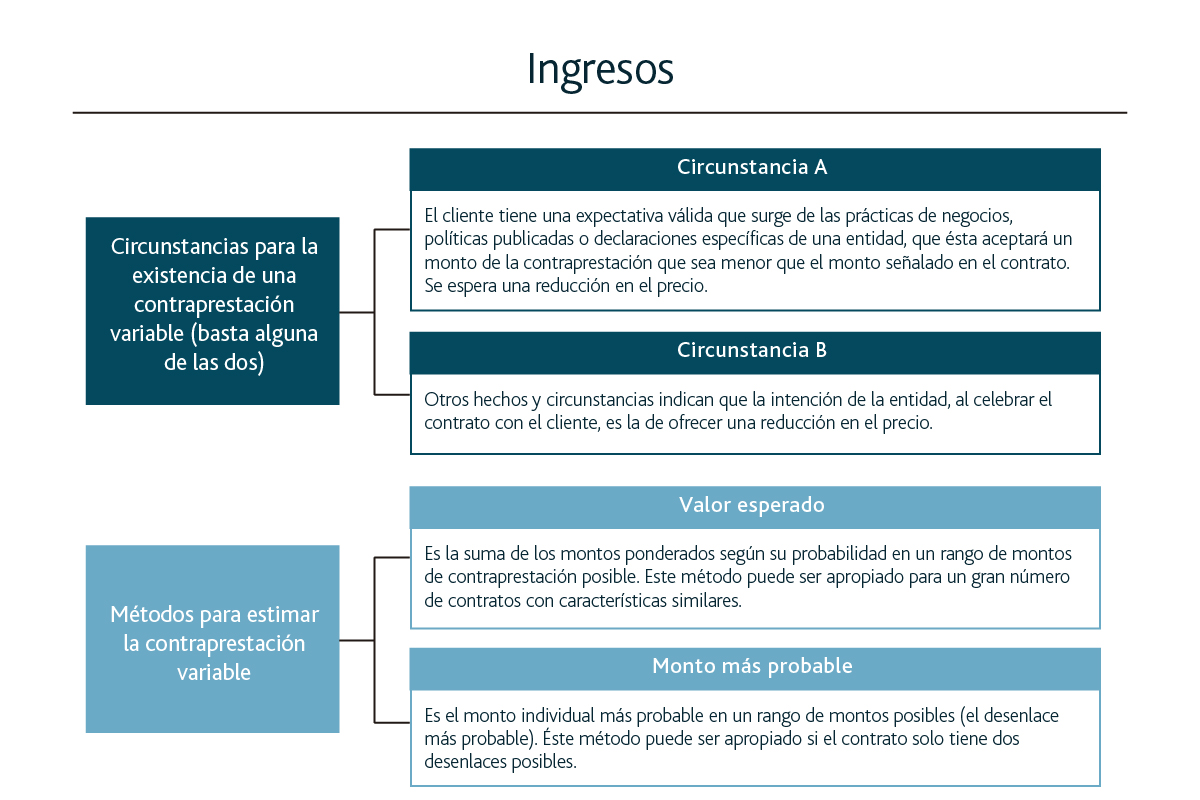

Existen contratos con clientes en los que la contraprestación acordada puede ser variable, y ésta puede surgir en cualquier circunstancia. Como ejemplos se pueden citar:

Si la contraprestación acordada en un contrato incluye un monto variable, una entidad debe estimar el monto de la contraprestación que tendrá derecho a recibir.

Para ello, se deben considerar las circunstancias para la existencia de una contraprestación variable y los métodos para estimar la misma.

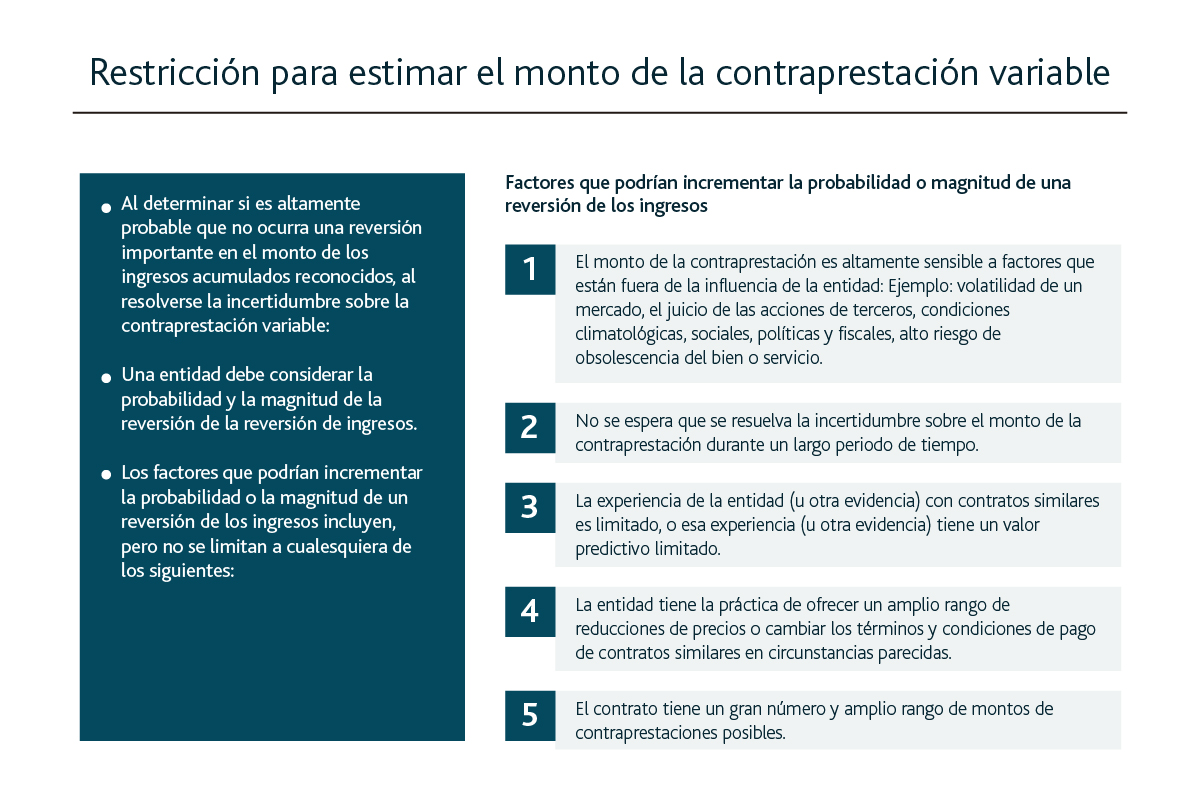

Se debe de estar muy atento, toda vez que se deben considerar las estimaciones por contraprestación variable al inicio de cada contrato, o en su modificación.

Asimismo, se debe considerar que para proporcionar información útil a los usuarios de los estados financieros, algunas estimaciones de la contraprestación variable no deben incluirse en el precio de la transacción. Por esa razón, una entidad debería limitar la estimación de la contraprestación variable a incluir en el precio de la transacción en ciertos casos y circunstancias.

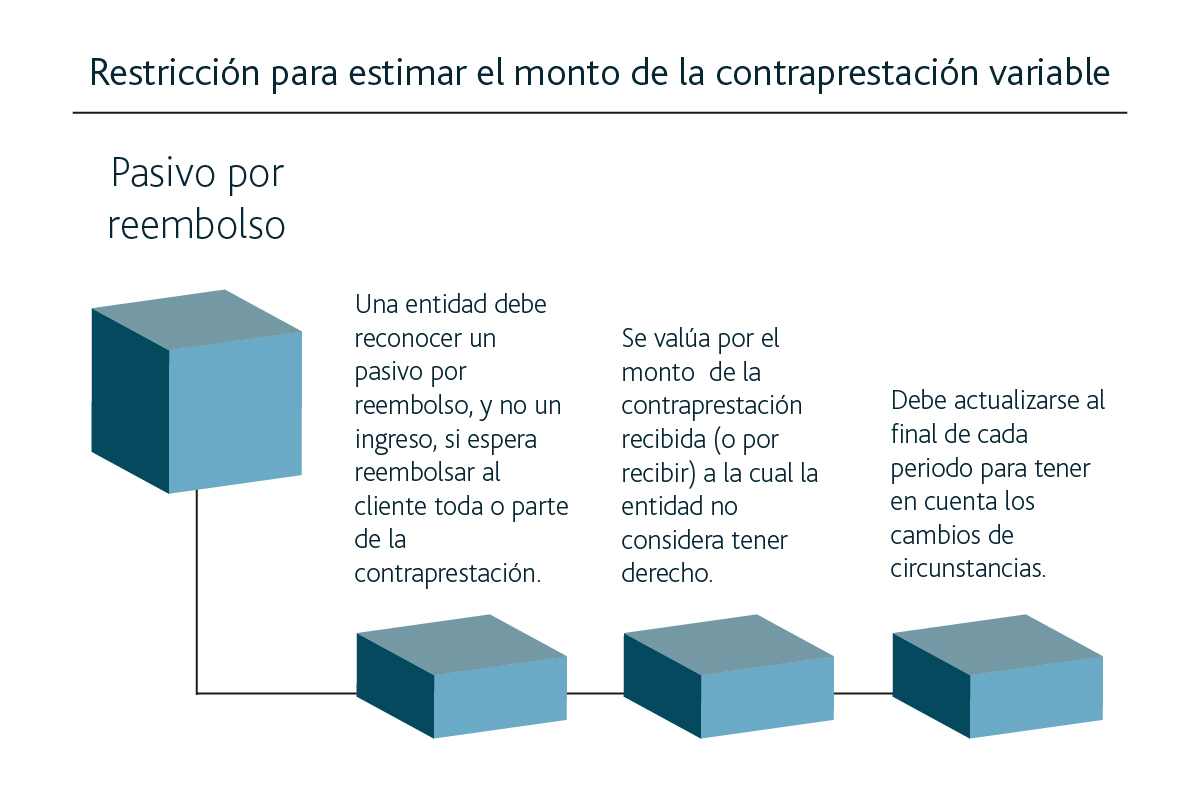

Por otro lado, los reembolsos son un tema que también merece especial atención.

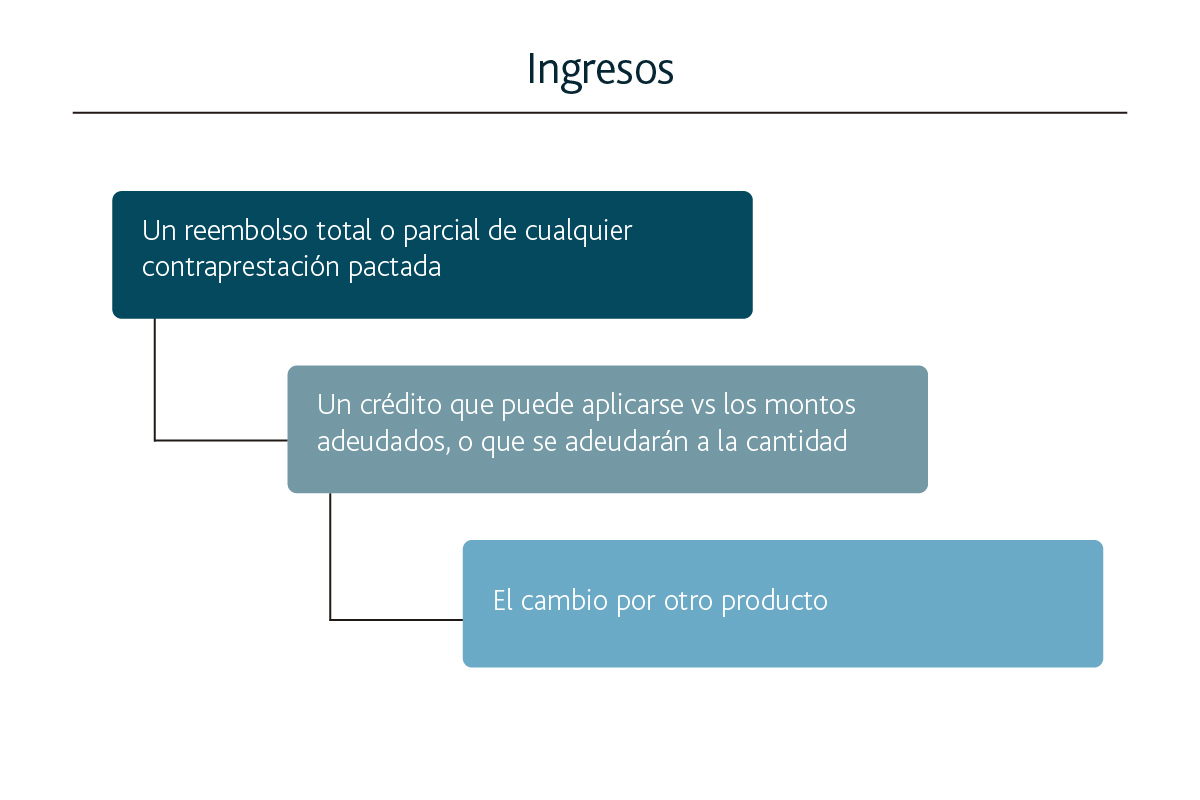

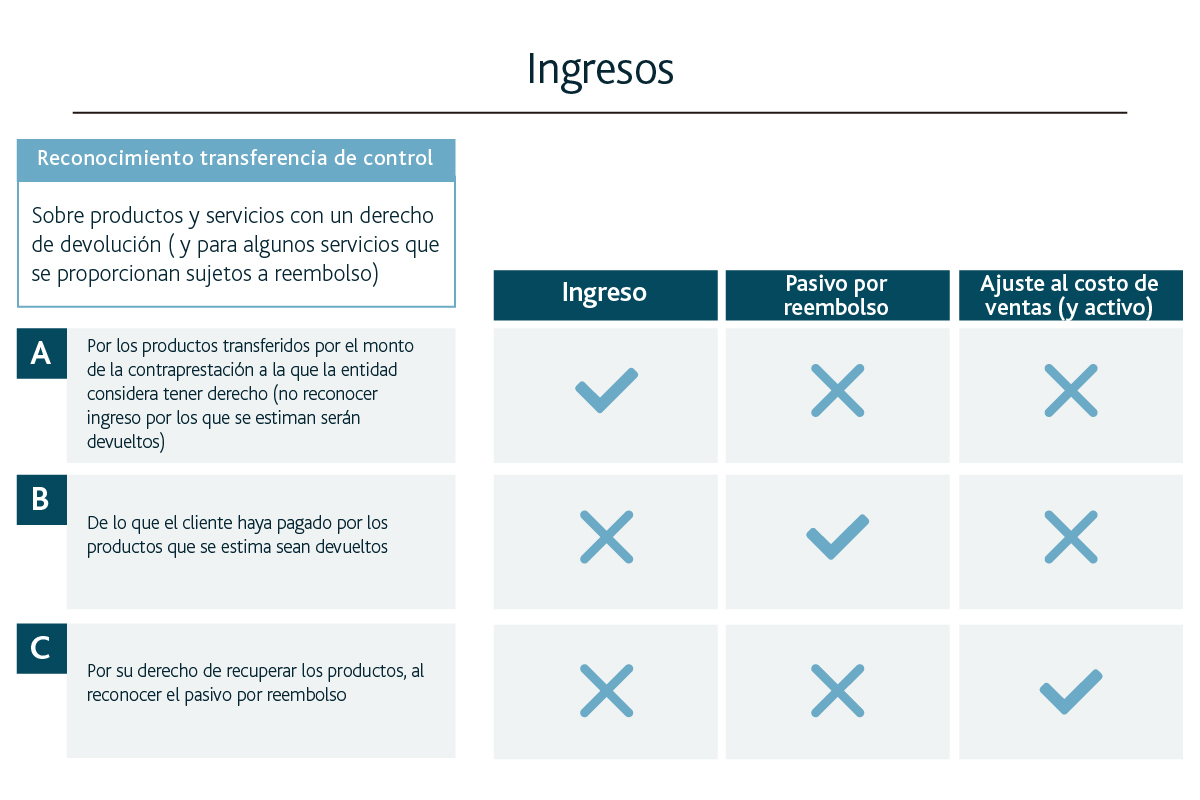

Pasivos por reembolsos: Venta con derecho a devolución

En algunos contratos, una entidad transfiere el control sobre un producto a un cliente y también le concede el derecho a devolver el producto por varias razones y recibir cualquier combinación de lo siguiente:

Y el tratamiento contable sobre tal situación se refleja a continuación:

Como se observa, éste Paso 3, tiene varios puntos que deben ser analizados a profundidad. Debiendo considerar también el componente de financiamiento.

Síguenos en Facebook

Contenido relacionado:

- Paso 2 del modelo de reconocimiento de ingresos

- Conoce el modelo de reconocimiento de ingresos

- Ingresos por contratos con clientes

Contenido recomendado:

- Retención de ISR para personas que realizan ventas por catálogo

- Sociedades mercantiles. Generalidades y marco jurídico en México

- Recuento de la Reforma Fiscal 2019

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.