Recuento de la Reforma Fiscal 2019

Por: Dra. Carmen Karina Tapia Iturriaga y L.C y E.F. Arturo Morales Armenta.

El 15 de diciembre de 2018 se entregó al Congreso de la Unión el Paquete Económico 2019, conformado por los Criterios Generales de Política Económica (CGPE), la Iniciativa de Ley de Ingresos de la Federación (ILIF) y el Proyecto de Presupuesto de Egresos de la Federación (PPEF). Hoy revisamos cómo ha sido su implementación y los cambios que ha sufrido a lo largo del año.

Al respecto, el 28 de diciembre de 2018, la Secretaría de Hacienda y Crédito Público (SHCP) dio a conocer el día a través del Diario Oficial de la Federación (DOF), el Decreto por el que se expide la Ley de Ingresos de la Federación (LIF) para el Ejercicio Fiscal de 2019.

Aspectos relevantes

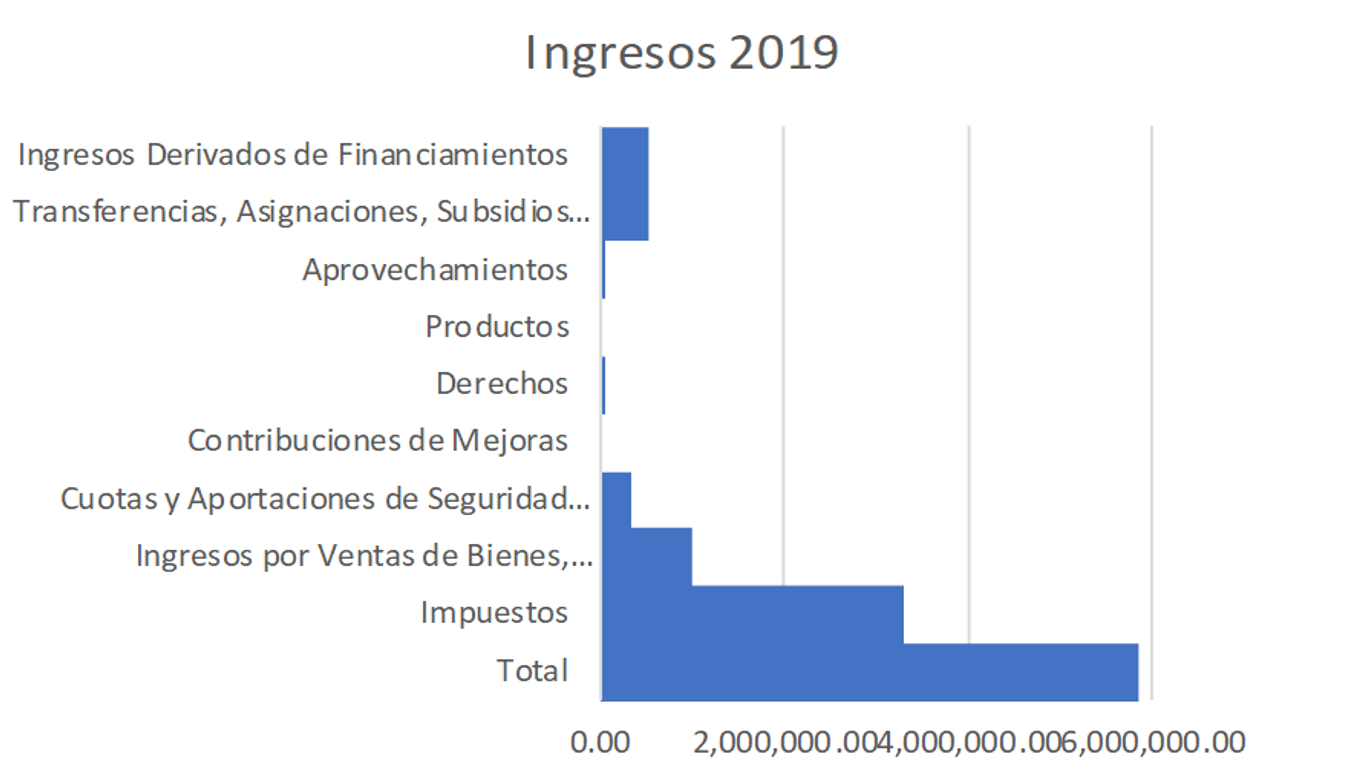

Ingresos

Se proyectó un nivel de ingresos de 5 billones 838 mil 059 millones de pesos que se compone de la siguiente manera:

De acuerdo con lo publicado por el SAT del 1o. de enero al 31 de mayo de 2019, se han recaudado 13,555 mdp, lo que representa un 88% más con respecto al año anterior. Asimismo, el costo de recaudación ha disminuido.

Indicadores

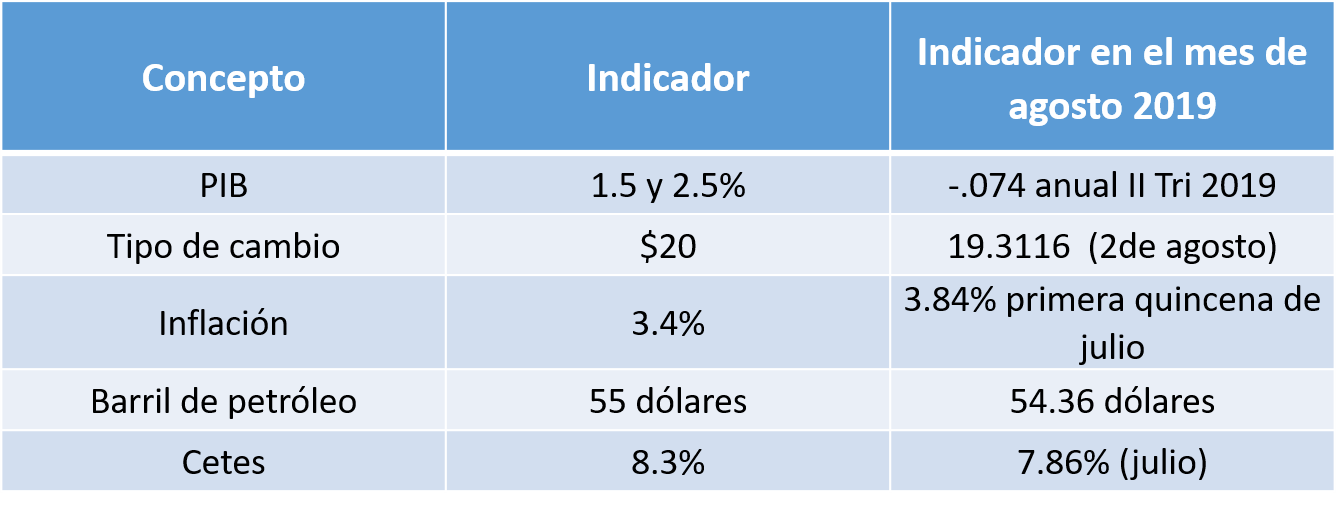

El Paquete Económico 2019 proyectó los siguientes indicadores y de conformidad con Indicadores Económicos de Coyuntura emitidos por el Centro de Estudios de Finanzas públicas al 7 de agosto de 2019, estos son los resultados obtenidos:

Región Fronteriza

Tasas preferenciales en los municipios de franja fronteriza

En los Criterios Generales de Política Económica se implementó el paquete de estímulos focalizados en los municipios de la franja fronteriza norte, con el fin de reactivar la economía en una región del país. El estímulo consistió en una tasa de IVA reducida del 8% y una reducción de un tercio de ISR a personas morales y personas físicas con actividad empresarial (20%).

Es importante señalar que al mes de agosto no se cuenta con información sobre los avances que se han tenido con esta implementación.

Compensación de saldos a favor

Con la finalidad de combatir prácticas de evasión fiscal se limitó la compensación abierta entre los diferentes impuestos, por lo que, la compensación de cantidades a favor contra las cantidades a pagar por adeudo propio sólo proceda cuando se trate de un mismo impuesto, sin que sea aplicable a las retenciones a terceros y, por lo que hace al IVA, la recuperación de los saldos a favor únicamente se realizará mediante el acreditamiento contra el impuesto a cargo que corresponda en los meses siguientes hasta agotarlos o solicitar su devolución sobre el total del saldo a

La implementación de esta medida para efectos de recaudación ha representado un incremento importante, y para algunos de los contribuyentes, enfrentarse con problemas de flujo de efectivo.

Ajuste de disposiciones fiscales

Los estímulos fiscales mencionados con excepción del establecido en la fracción III del apartado A del artículo 16 de la LIF tienen en común que, una vez determinados, son acreditables contra el ISR; sin embargo, se estima que algunas disposiciones deben ser ajustadas a fin de evitar la aplicación indebida de dichos beneficios fiscales, por lo que se propone que su acreditamiento proceda únicamente contra el ISR causado por el contribuyente en el ejercicio fiscal, de forma tal que no se aplique contra el ISR retenido a terceros, ya que en ese caso no se trata de un impuesto propio del beneficiario del estímulo y, por otro lado, que no se permita el acreditamiento contra los pagos provisionales que vaya realizando el contribuyente, debido a que cuando dichos pagos son mayores al ISR del ejercicio causado por el contribuyente o se obtenga pérdida fiscal, la devolución de los pagos provisionales o la compensación del saldo a favor implica una monetización de los estímulos mencionados, siendo que estos deben tener como límite el ISR causado por el contribuyente.

Cumplimiento de obligaciones en materia de Ley Antilavado

Se estableció en el artículo Décimo Cuarto transitorio de la Ley de Ingreso de la Federación 2019, que para efectos de dar debido cumplimiento a las obligaciones previstas en los artículos 17 y 18 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), los sujetos obligados que no se encuentren al corriente en el cumplimiento de dichas obligaciones por el periodo del 1 de julio de 2013 al 31 de diciembre de 2018, podrán implementar programas de auto regularización, previa autorización del Servicio de Administración Tributaria (SAT), siempre que se encuentren al corriente en el cumplimiento de sus obligaciones de 2019.

Fue hasta el 21 de julio de este año que entraron en vigor las disposiciones de carácter general que regulan los programas de auto regularización que se publicaron el DOF el 16 de abril de 2019 para que los sujetos obligados en materia de prevención de lavado de dinero pudieran ponerse al corriente de sus obligaciones sin el temor de ser sancionados. Así que se estará en espera de ver los resultados que sesto generé.

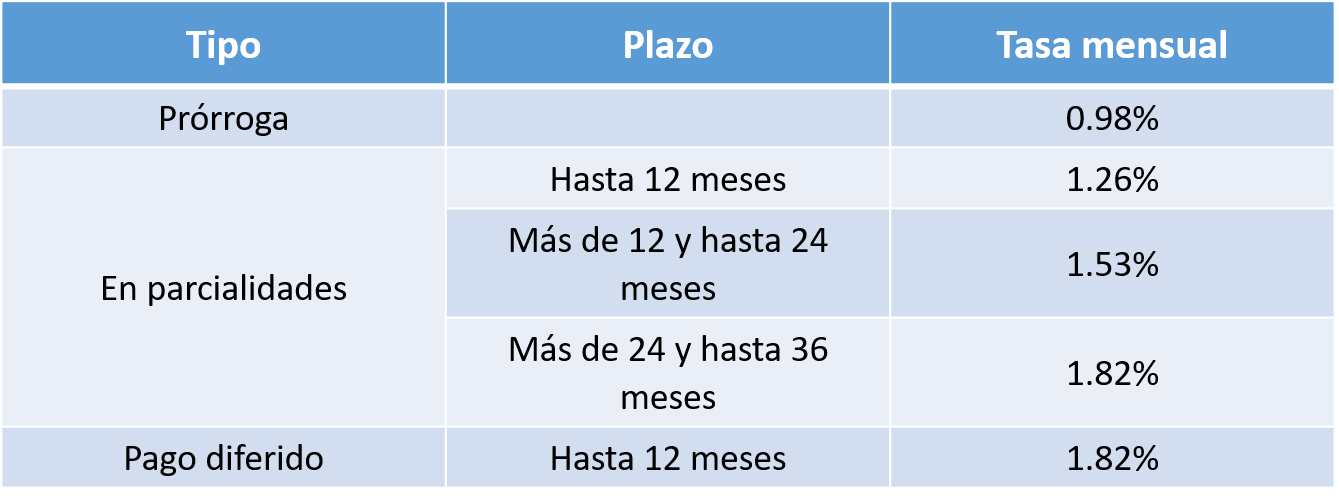

Tasas de recargos

Estímulos fiscales

Continuarán los estímulos fiscales otorgados en 2018 con ciertos ajustes:

- Acreditamiento de un monto equivalente al IEPS de los contribuyentes que enajenen diésel o biodiésel y sus mezclas en territorio nacional hayan causado por la enajenación de dichos combustibles.

- Acreditamiento contra el ISR causado en el ejercicio (en 2018 también se puede efectuar el acreditamiento contra pagos provisionales) de hasta 50% de los gastos efectuados por el contribuyente en el pago de los servicios por el uso de infraestructura carretera de cuota.

- Disminución de la PTU pagada en el ejercicio de la utilidad fiscal para los pagos provisionales de ISR.

- Deducción adicional del 5% del costo de lo vendido a los contribuyentes que entreguen en donación bienes básicos para la subsistencia humana en materia de alimentación o salud a instituciones autorizadas para recibir donativos deducibles de conformidad con la Ley del ISR y que estén dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación o salud de personas, sectores, comunidades o regiones de escasos recursos.

- Deducción del 25% del salario efectivamente pagado a los contribuyentes que empleen a personas que padezcan discapacidad motriz, que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; discapacidad auditiva o de lenguaje, en un 80% o más de la capacidad normal o discapacidad mental, así como cuando se empleen invidentes.

Donatarias autorizadas

Se incorporaron diversos requisitos para verificar que las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en los términos de la Ley del ISR, cumplen con el objeto social al que fueron autorizadas, cuando otorguen donativos a organizaciones civiles o fideicomisos que no cuenten con autorización para recibir donativos de conformidad con la Ley del ISR y cuyo objeto exclusivo sea realizar labores de rescate y reconstrucción y restablecimiento de las actividades económicas después de la ocurrencia de desastres naturales.

Conclusiones

Del análisis realizado a los avances del paquete económico propuesto para el 2019, vemos que, al mes de agosto del actual, podemos concluir más que haber sido un año de reformas fiscales, fue un año de modificaciones fiscales, cuya tendencia hoy ha sido concentrarse en incrementar la recaudación, y en particular de los grandes contribuyentes. Así como se está trabajando en sanciones cada vez más severas, con objeto de abatir la compra de facturas, que representa un fuerte problema en México.

Dada la gravedad de este problema, el poder legislativo aprobó en el DOF del 16 de mayo de 2019, reformas al Código Fiscal de la Federación, con el fin es combatir la evasión de impuestos e inhibir la práctica denominada compras de facturas, a efecto de lo cual, se han incrementado las penas de tres a seis años de prisión (Artículo 113 y 113-Bis)

Las revisiones electrónicas han ido en incremento, así como los montos recuperados por las mismas, como podemos verlos en las cifras informadas por el Servicio de Administración Tributaria.

Finalmente, una vez que el Ejecutivo de a conocer el Paquete Económico 2020 el próximo 8 de septiembre, daremos a conocer nuestro análisis de este.

Síguenos en Facebook

Contenido relacionado:

- Reforma Fiscal 2019. ¡Actualízate!

- Franja y región fronteriza

- Aplicación indebida de subsidios o de estímulos fiscales

Contenido recomendado:

- Paquete Económico y Miscelánea Fiscal para 2020

- 10 cosas que deberías dominar sobre las tarjetas de crédito

- Paso 2 del modelo de reconocimiento de ingresos

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.