Principales estímulos y beneficios fiscales en 2019 (LIF, LISR)

Por: C.P.C., P.C.FI. y Mtro. Roberto Colín

Conoce los aspectos relevantes a los principales estímulos y beneficios fiscales en 2019 (LIF, LISR).

La reforma fiscal de 2019 contempló diversas modificaciones y beneficios enfocados a mejorar las finanzas públicas del país, entre ellas las más significativas fueron las siguientes:

a) Acreditamiento del IEPS por la adquisición o importación de diésel o biodiésel y sus mezclas, artículo 16 de la Ley de Ingresos de la Federación (LIF).

Este acreditamiento quedó limitado como sigue:

Acreditamiento del IEPS por la adquisición o importación de diésel o biodiésel y sus mezclas, para los siguientes usos:

- Consumo final, utilizado como combustible en maquinaria en general, excepto vehículos.

- Uso automotriz en vehículos destinados al transporte público y privado, de personas o de carga y turístico.

Se permite el acreditamiento hasta en un 50% de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota.

De tal forma que a partir del 1 de enero de 2019 únicamente se podrá acreditar el estímulo fiscal contra el Impuesto sobre la Renta (ISR) causado en el ejercicio de adquisición o importación del diésel o biodiésel y sus mezclas, eliminandose la posibilidad de acreditar estos estímulos contra el ISR retenido en el ejercicio, así como en pagos provisionales mensuales de ISR.

Así mismo, en caso de no realizar el acreditamiento en el ejercicio, no podrá hacerse en ejercicios posteriores, es decir, el período de acreditamiento tendrá vigencia de un año a partir de la fecha en que se hubiere efectuado la adquisición o importación en el entendido de que quien no ejerza el acreditamiento, perderá el derecho con posterioridad a dicho año (regla 9.5. de la Resolución Miscelnánea Fiscal (RMF)).

b) Estímulo fiscal EFICINE

El Estímulo Fiscal a Proyectos de Inversión en la Producción Cinematográfica Nacional o Distribución de Películas (EFICINE) no podrá aplicarse conjuntamente con otros tratamientos fiscales que otorguen beneficios o estímulos fiscales.

c) Autorregularización en materia de prevención de lavado de dinero

Los contribuyentes obligados y que no se encuentren al corriente en el cumplimiento de sus obligaciones por el periodo del 1 de julio de 2013 al 31 de diciembre de 2018, conforme a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), podrán implementar programas de autorregularización, evitar sanciones y obtener condonaciones de multas por parte de la autoridad correspondiente, siempre que obtengan autorización del SAT y estén al corriente en el cumplimiento de sus obligaciones en materia de prevención de lavado de dinero durante el ejercicio 2019.

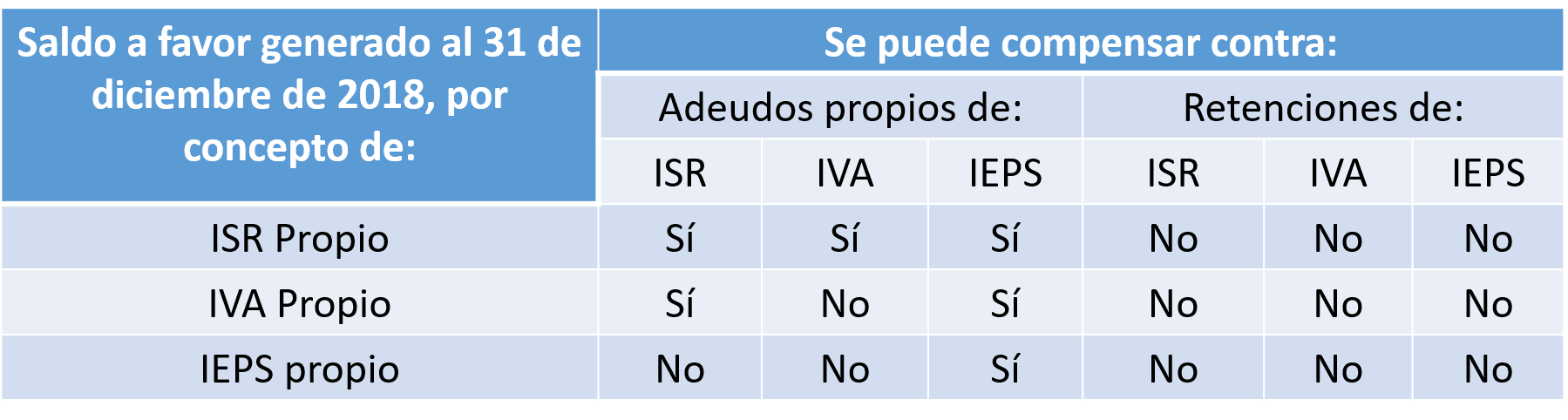

d) Compensación de cantidades a favor

A partir de 2019, se elimina la compensación universal y la compensación de saldos a favor contra impuestos retenidos, quedando como sigue:

- Se podrán compensar las cantidades que tengan a su favor contra las que estén obligadas a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios.

- En el caso del IVA, cuando en la declaración de pago resulte saldo a favor, únicamente se podrá acreditarlo contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo o solicitar su devolución.

Por lo que solo se podrán compensar saldos a favor de un impuesto federal, generados al 31 de diciembre de 2018, contra saldos a cargo de otro impuesto, según lo contempla la regla 2.3.19 de la RMF.

Para estos efectos, se deberá cumplir con lo siguiente:

- Sea contra adeudos propios

- El saldo a favor haya sido generado hasta el 31 de diciembre de 2018, y

- Presentar aviso de compensación

De tal forma que, durante 2019 la compensación universal podrá aplicarse como sigue:

Al respecto, el criterio normativo 25/IVA/N “Compensación del IVA. Casos en que procede” que forma parte del anexo 7 de la RMF de 2018, contempla la compensación de un saldo a favor de IVA generado en un mes posterior contra un saldo cargo de IVA de un mes anterior; sin embargo durante 2019 esta forma de compensación tampoco procederá, porque dicho criterio se sustenta en los artículos 6o. de la LIVA y 23 del CFF, y estas porciones normativas han sido sustituidas por el artículo 25, fracción VI, inciso b) de la LIF 2019.

Así las cosas, en caso de que se genere un saldo a favor de IVA, correspondiente al ejercicio fiscal 2019 y posteriores, únicamente lo podrá recuperar en cualquiera de las siguientes formas:

- Acreditarlo contra el propio IVA a su cargo en los meses siguientes hasta agotarlo, o

- Solicitar su devolución sobre el total del saldo a favor, sin que el monto así solicitado pueda acreditarse contra saldos a cargo de declaraciones posteriores

Por lo que respecta al saldo favor de IVA generados hasta el 31 de diciembre de 2018, únicamente se podrá compensar contra otros impuestos federales de conformidad con proyectada la regla 2.3.19 de la RMF.

En el caso del Impuesto Especial sobre Producción y Servicios (IESPS), el tercer párrafo, del artículo 5 de la Ley del IESPS, cuando el contribuyente determine saldo a favor en su declaración mensual los saldos a favor de IESPS únicamente son compensables contra saldos a cargo del mismo tributo hasta agotarlo, esto por ser un procedimiento previsto en una Ley específica, de tal manera que los saldos a favor del IESPS generados antes de 2109 no podrán ser objeto de la compensación universal contemplada en la citada regla 2.3.19.

Síguenos en Facebook

- Aplicación indebida de subsidio o de estímulos fiscales

- Reglas aplicables a estímulos fiscales para la Región Fronteriza Norte

- Estímulos fiscales en las empresas, ¿ingresos acumulables?

Contenido recomendado:

- Aspectos regulatorios del outsourcing en la Ley Federal PIORPI

- Facilidad de no presentar declaración de personas físicas 2018

- La jubilación

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.