M.D.T. y L.C. Mabel Salazar

Seguramente te resulta familiar el concepto de Impuesto Cedular, lo habrás escuchado una que otra vez, pero ¿sabes qué es y en qué entidades federativas se paga? Para despejar estas y otras dudas sobre el tema, aquí te compartimos este artículo con todo lo que debes conocer al respecto.

¿Qué es el Impuesto Cedular?

Es una contribución estatal que grava las utilidades obtenidas por personas físicas que realizan ciertas actividades y servicios, detallados en el artículo 43 de la Ley del Impuesto al Valor Agregado (LIVA).

Las tasas aplicables oscilan entre el 2% y el 5% dependiendo de la entidad federativa y la actividad gravada.

Tipos de ingresos sujetos al Impuesto Cedular

En México, las entidades federativas podrán establecer este tributo sobre los ingresos percibidos por:

Prestación de servicios profesionales

Grava los sueldos, salarios o ingresos personales independientes que estén asimilados a los ingresos por la prestación de un servicio personal subordinado.

Otorgamiento del uso o goce temporal de bienes inmuebles

Aquí la base del impuesto deberá considerar los mismos ingresos y las mismas deducciones que se establecen en la Ley del Impuesto Sobre la Renta (LISR)

Enajenación de bienes inmuebles

En este caso, la tasa deberá aplicarse sobre la ganancia obtenida por la enajenación de inmuebles ubicados en la entidad federativa de que se trate, con independencia de que el contribuyente tenga su domicilio fiscal fuera de dicha entidad.

Actividades empresariales

Las entidades federativas que establezcan el impuesto a que se refiere esta fracción únicamente podrán gravar la utilidad gravable obtenida por los contribuyentes, por los establecimientos, sucursales o agencias que se encuentren en la entidad federativa de que se trate.

El impuesto sobre los ingresos por otorgar el uso o goce temporal de bienes inmuebles corresponderá a la entidad federativa en donde se encuentre ubicado el inmueble de que se trate, con independencia de que el contribuyente tenga su domicilio fiscal fuera de dicha entidad.

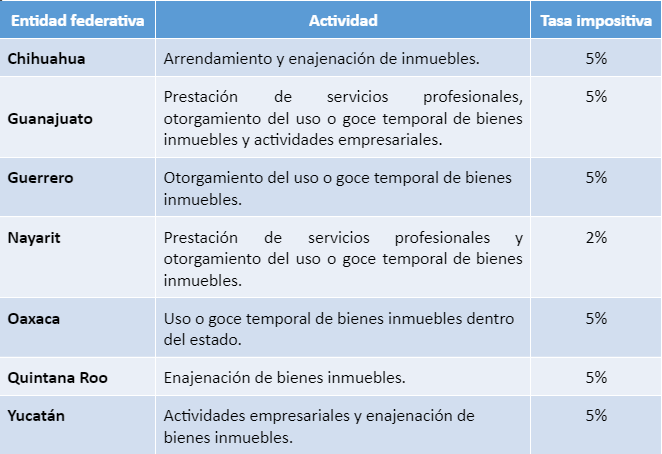

Entidades federativas donde se aplica

Son siete las entidades federativas que cuentan con este impuesto: Chihuahua, Guanajuato, Guerrero, Nayarit, Oaxaca, Quintana Roo y Yucatán. Veamos con detalle cada una.

Ahora bien, de acuerdo con la normatividad, para que una entidad federativa pueda exigir el pago de este impuesto, debe haber firmado un convenio con la Federación de manera que pueda cobrarlo en cada oficina recaudadora del Estado.

Cómo calcular el pago provisional del Impuesto Cedular

En términos generales, “el pago provisional se determinará restando la totalidad de los ingresos obtenidos en el mes por el que declarar, las deducciones del mismo periodo; al resultado que obtenga se le aplicará la tasa que establezca anualmente la Ley del Ingreso para la entidad referida”.

(Ingresos obtenidos en el mes – Deducciones autorizadas del mismo periodo) X Tasa del impuesto

¿Cómo pagar el Impuesto Cedular en México?

A continuación, detallamos los pasos que debes seguir para el pago provisional del impuesto.

- Identifica el tipo de ingreso, ya sea enajenación de bienes inmuebles, prestación de servicios profesionales, actividades empresariales, etc.

- Calcula la base gravable, teniendo en cuenta los ingresos, deducciones y demás variables.

- Aplica la tasa impositiva correspondiente a la actividad y entidad federativa.

Recuerda estar atento a las fechas de declaración publicadas por las autoridades de cada una de las entidades federativas y a seguir de cerca a las noticias, consejos y herramientas que tenemos para ti en nuestro blog.

***

¡Síguenos en Facebook!

Contenido relacionado:

- Generalidades sobre los impuestos cedulares

- Nóminas, ¿qué son los impuestos cedulares?

- ¿Cómo paga impuestos un microempresario?

Contenido recomendado:

- Principales modificaciones en contribuciones locales en la CDMX para 2023

- ¿Son deducibles para la empresa los gastos por la Fiesta de Fin de Año?

- Consideraciones generales para la deducción de intereses por personas morales

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.