Por: C.P.C Alberto Copado

Te presentamos un ejemplo de las opciones que podemos tomar en caso de reinversión de bienes de naturaleza análoga conforme a la Ley de Impuesto Sobre la Renta.

La Ley del Impuesto Sobre la Renta (LISR), les permite a las personas morales no acumular la totalidad de los ingresos recibidos por siniestros ocasionados por caso fortuito o fuerza mayor, siempre que los ingresos recibidos se destinen a la reinversión de bienes de naturaleza semejante a la que se perdió o bien al pago de pasivos por la adquisición de dichos bienes.

Al apego del artículo 18, fracción VI, de la LISR y del artículo 37, tercer párrafo, de la misma ley, las personas morales podrán no acumular las cantidades que recupere por seguros, fianzas o responsabilidades a cargo de tercero, tratándose de pérdidas de bienes de las personas morales.

Así tenemos que, las pérdidas de bienes del contribuyente serán deducibles en el ejercicio en el que esto ocurra y la pérdida será igual a la cantidad pendiente de deducir a la fecha en que se sufra, esto es:

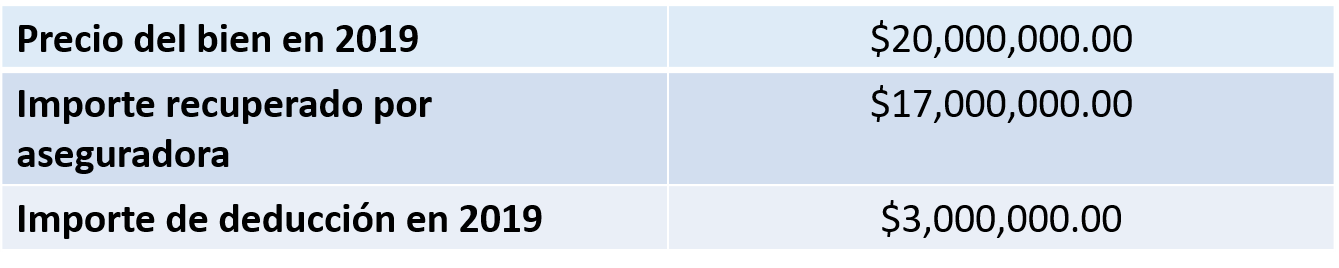

Supongamos que una persona moral adquirió el 1 de diciembre de 2017 maquinaria y equipo para la generación de energía proveniente de fuentes renovables, por lo cual la ley del ISR le permite la deducción del 100% sustentado en el artículo 34, fracción XIII, de la ley.

Ahora bien, imaginemos que el 10 de enero de 2019, la empresa sufre un siniestro que destruye la maquinaría y el 20 de febrero de 2019 la empresa recibe una indemnización por $ 17,000,000.00 por parte de la aseguradora.

El Monto Original de la Inversión (MOI) fue de $ 20 millones de pesos, a un plazo de 4 años, por lo que al día del siniestro, la deuda pendiente de cubrir al proveedor era de $ 15 millones de pesos.

La empresa podría tomar las siguientes opciones:

- Adquirir nuevamente la maquinaria la cual en 2019 sigue teniendo el valor de $ 20 millones más IVA.

- No adquirir la maquinaria y utilizar el pago de la aseguradora en compra de bienes diferentes a la maquinaría pérdida.

- Pagar la deuda contraída de la maquinaría pérdida.

- Solicitar autorización a la autoridad para prorrogar el plazo para reinvertir las cantidades recuperadas.

Para la opción 1:

Para la primera opción el contribuyente no acumularía en 2019 el ingreso de $ 17 millones en pago provisional así como en el cálculo anual. El contribuyente considerará la cantidad de $ 3 millones como una inversión diferente y podrá deducirlos durante 2019 en los porcientos autorizados por la Ley, que para este ejemplo es 100%.

Para la opción 2:

El contribuyente deberá acumular a sus ingresos de 2019 los $ 17 millones sin deducción alguna debido a que el bien fue una deducción al 100% en 2018.

Para la opción 3:

En esta opción el contribuyente deberá acumular a sus ingresos en 2019 $ 2 millones sin deducción alguna debido a que el bien fue una deducción al 100% en 2018.

Para la opción 4:

- El contribuyente tendrá un plazo de doce meses para acumular las cantidades recuperadas, para este ejemplo deberá acumular el ingreso en marzo de 2020.

- Así también se podrá solicitar a la autoridad prorrogar la reinversión doce meses más, con lo cual la acumulación se estaría haciendo en 2021.

- Para solicitar la prorroga se tiene que observar la ficha “115/ISR Aviso para prorrogar el plazo de reinversión de cantidades recuperadas en pérdidas por caso fortuito o fuerza mayor” para realizar el trámite se tiene que contar con firma electrónica y contraseña, la solicitud se presenta por medio del Buzón tributario y se debe acompañar con la documentación que compruebe que se encuentran en el supuesto del artículo 37 de la LISR.

- Las cantidades recuperadas no reinvertidas en el plazo de doce meses, deberán ajustarse con el factor de actualización desde el mes en que se obtuvo la recuperación y hasta el mes en el que se acumule.

- Sin duda esta es una buena opción para no acumular o diferir ingresos que no se tienen contemplados ni presupuestados en las operaciones normales de las empresas, con el artículo 37 para las personas morales se logra no impactar los ingresos acumulables y con ello el pago de un ISR que provoque descapitalización, asimismo no se ve modificado el coeficiente de utilidad manteniendo su proporcionalidad por un ingreso que puede diferirse o no acumularse al cien por ciento.

Síguenos en Facebook

- La depreciación financiera como estrategia de crecimiento

- Atributos y cuentas fiscales, ¿qué son y para qué sirven?

- Reembolso y reducción de capital en las empresas

Contenido recomendado:

- Principales estímulos y beneficios fiscales en 2019, (LIF y LISR)

- Aspectos regulatorios del outsourcing en la Ley Federal PIORPI

- Facilidad de no presentar declaración anual de personas físicas 2018

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.