Responsabilidad Solidaria de Socios, Accionistas y de las Personas Físicas de cualquier régimen fiscal

Por: L.C. Francisco Javier Gómez Serrano.

Por: L.C. Francisco Javier Gómez Serrano.

Por: Roberto Colín.

Sin embargo es importante tener presente el rumbo que debemos seguir y sentar las bases para ello desde un principio.… Continuar Leyendo

Por: Jorge Javier Rodríguez Puig

Por: L.C. Luis Velasco.

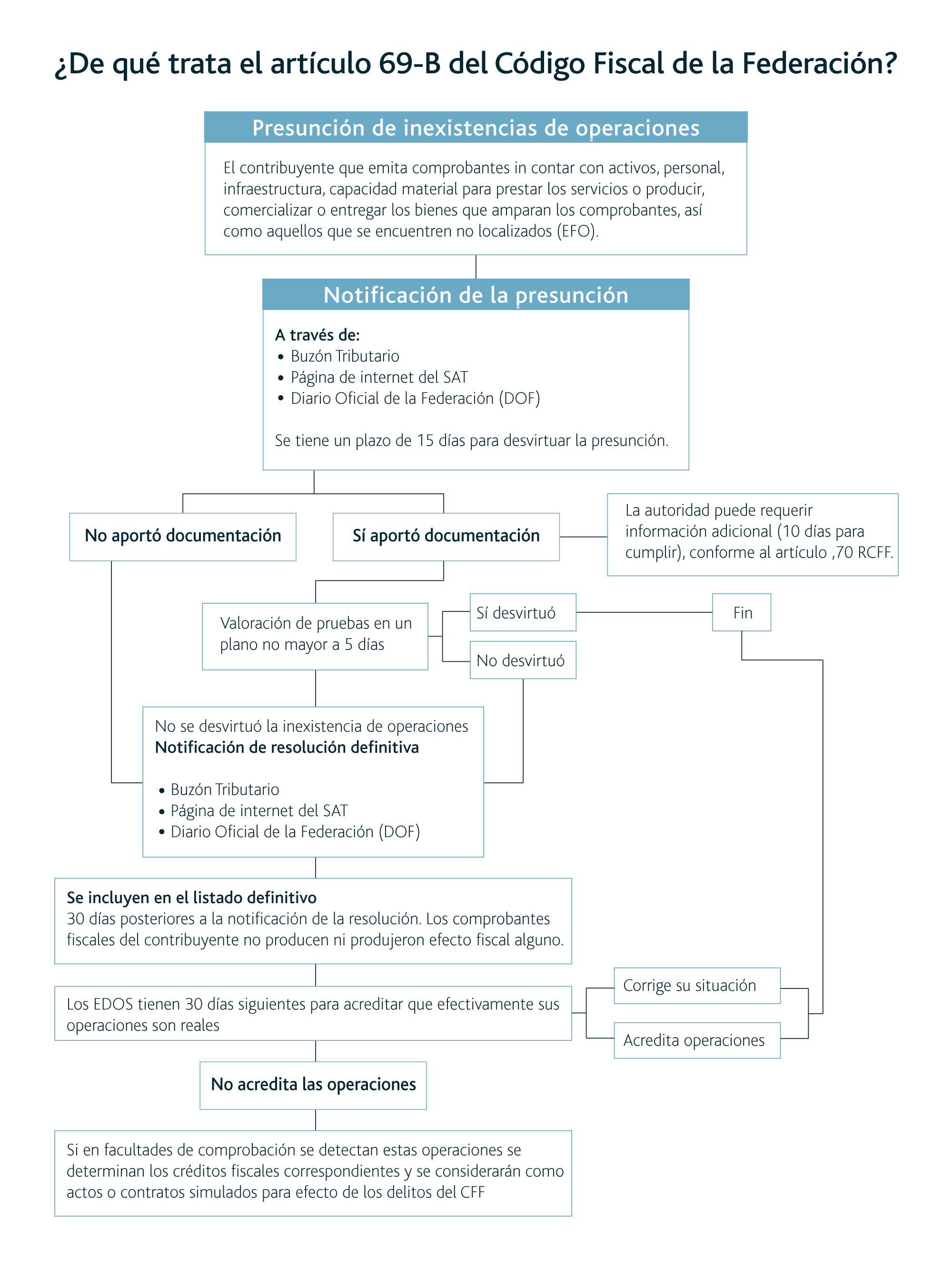

El artículo 69-B del CFF establece un procedimiento que debe seguir un contribuyente que contrata a un proveedor de bienes o servicios que es publicado en el DOF o en el portal del SAT como una Empresa que Factura Operaciones Simuladas (EFOS).… Continuar Leyendo

Por: C.P. César Hurtado.

El precio de la transacción es el importe que toda entidad espera tener derecho a cambio de los bienes o servicios que transfiere y que se haya comprometido de acuerdo a un contrato, por esa razón, su determinación es un aspecto sumamente importante en el modelo del reconocimiento de ingresos a que hace referencia la NIF D-1.… Continuar Leyendo